L’inflazione statunitense a dicembre ha raggiunto il 7% su base annua, la soglia più alta in quasi 40 anni. Per tutta risposta, nel breve termine, il rendimento a 10 anni dei titoli di Stato Usa è sceso e i futures sulle azioni si sono apprezzati. A prima vista, questa non sembrerebbe la reazione ovvia da parte del mercato.

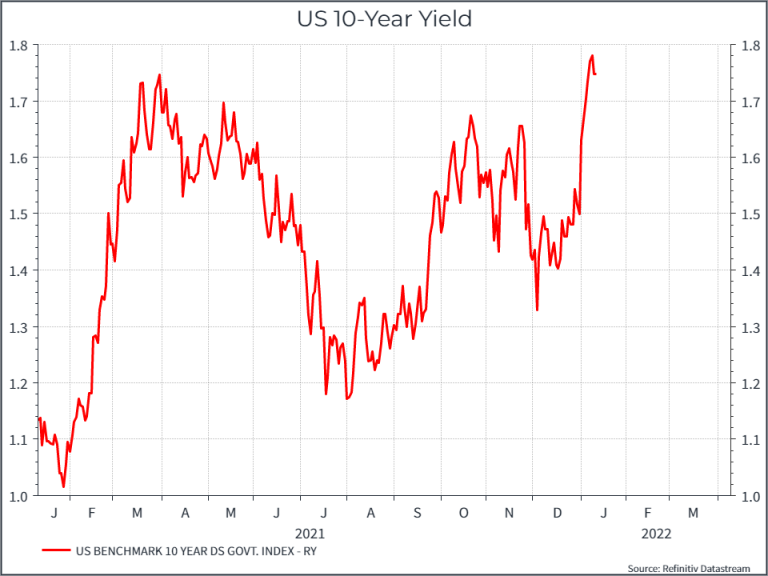

Un po’ di contesto: negli ultimi mesi l’inflazione è stata più alta del previsto, per più a lungo di quanto molti sperassero. Di recente ciò ha suscitato la reazione da parte dei banchieri centrali: la Banca d’Inghilterra ha alzato i tassi e la Federal Reserve statunitense dovrebbe aumentarli già marzo: ciò ha spinto il rendimento decennale degli Stati Uniti verso l’alto. Il tasso resta basso, ma l’impennata è stata abbastanza brusca e ciò ha contribuito ad esercitare una certa pressione sui titoli azionari growth.

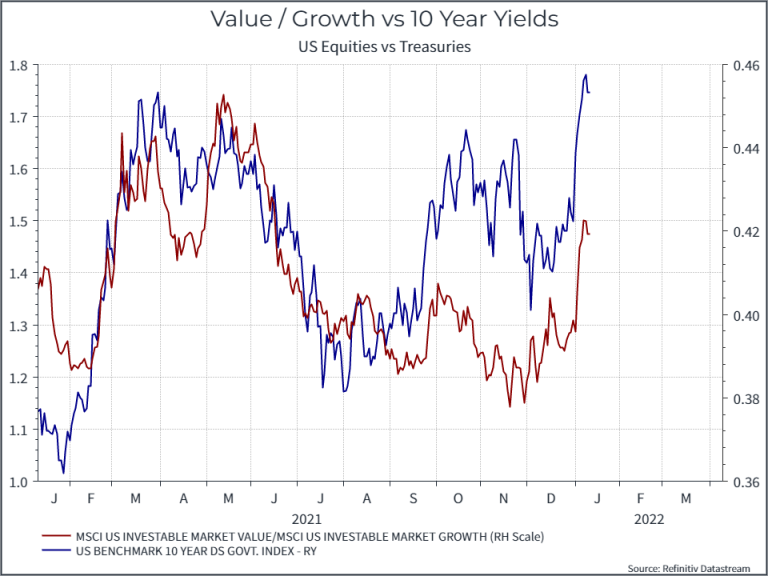

I rendimenti in aumento hanno aiutato i titoli value a sovraperformare i loro concorrenti growth. Il grafico seguente mostra la performance relativa dell’azionario value statunitense rispetto ai titoli growth, mettendo tutto in relazione ai movimenti del rendimento sui titoli decennali a 10 anni.

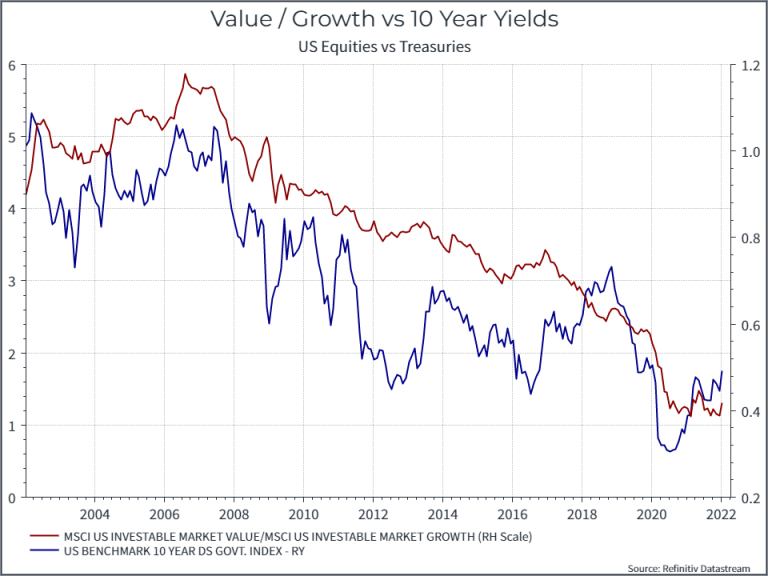

Il grafico sottostante mostra la tendenza a lungo termine: la sovraperformance a 15 anni dei titoli growth statunitensi si lega abbastanza bene alla fase di tassi bassi.

Cosa ci può indicare questa relazione riguardo l’inflazione odierna? Riteniamo che ci siano un paio di variabili, collegate tra loro, da considerare. Primo, abbiamo raggiunto il picco dell’inflazione o la crescita dei prezzi si abbasserà da qui in avanti? In secondo luogo, ora che le banche centrali hanno iniziato a muoversi, con quale aggressività agiranno? Se la Fed aumentasse i tassi quattro volte quest’anno (di 100 punti base), ciò finirebbe per rallentare l’economia statunitense in modo netto?

Una possibile interpretazione è che siamo vicini al picco dell’inflazione negli Stati Uniti, in parte per gli effetti base e in parte perché la Fed inizierà a ritirare lo stimolo forse un po’ più rapidamente di quanto ci si sarebbe potuti aspettare qualche mese fa. Da questa prospettiva, l’inflazione che vediamo oggi è alta, ma non superiore alle attese, e ciò potrebbe essere sufficiente per segnalare la fine delle sorprese inflazionistiche. In tale scenario, la Fed potrebbe non aumentare i tassi con la frequenza che molti si aspettano quest’anno, e ciò potrebbe fornire un certo supporto per i titoli growth.

È sempre difficile trarre troppe conclusioni da un singolo dato, ma se questa tesi è corretta, pensiamo che questo scenario sia ampiamente positivo per le azioni. Come sempre, continueremo a monitorare i dati in futuro, in particolare sul mercato del lavoro, che probabilmente avrà un ruolo importante nel determinare il corso dell’inflazione.