Oggi il panico bancario sembra essere quantomeno parzialmente diminuito, con Deutsche Bank in positivo dopo l’apertura dei mercati, seppur non abbia ancora recuperato dopo la caduta di venerdì. La tensione e il nervosismo rimangono alti anche se i fondamentali, a nostro parere, sono abbastanza solidi da reggere le tensioni per il momento. Ci aspettiamo una settimana altamente volatile, dopo un periodo intenso per il sistema bancario globale e le banche centrali.

Dopo le crisi di Silicon Valley Bank e Credit Suisse le tensioni hanno colpito direttamente Deutsche Bank, che venerdì (24 marzo) ha visto un calo del titolo fino a oltre l’8%. A segnalare le pressioni sulla banca sono stati i Credit Default Swap (Cds) a 5 anni, ovvero i derivati che danno la possibilità di coprirsi da un’eventuale insolvenza sul debito obbligazionario, che sono aumentati dai 134 punti base di mercoledì fino ai 200 di venerdì 24 marzo. L’istituto tedesco ha infatti colto di sorpresa i mercati, decidendo di riacquistare un consistente importo di debito subordinato prima della scadenza. Si tratta dei Fixed to Fixed Reset Rate Subordinated Tier 2 Notes con scadenza nel 2028 e un volume di 1,5 miliardi di dollari, di cui la banca tedesca ha deciso di anticipare al 24 maggio il rimborso del 100% del valore nominale. Visti i precedenti delle ultime settimane, la mossa ha fatto innervosire i mercati, già agitati a causa dei continui aumenti dei tassi di interesse decisi dalle banche centrali per combattere l’inflazione, nonostante Deutsche Bank abbia precisato di aver ricevuto tutte le approvazioni normative necessarie.

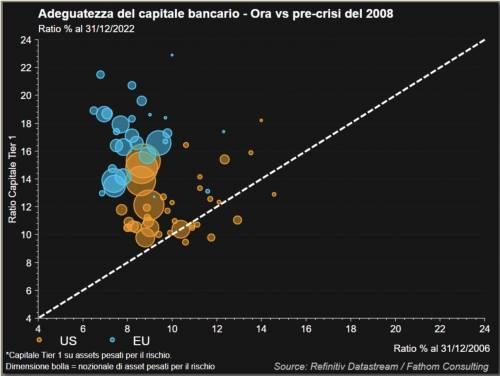

Occorre sottolineare, però, come il sistema bancario europeo e statunitense oggi sia più solido che in passato e che, a differenza del 2008, al momento non vi sono titoli tossici in grado di scatenare conseguenze negative a cascata. Il grafico seguente paragona il tier 1 ratio di oggi a quello della Grande Crisi finanziaria, dove con tier 1 ratio si intende l’indicatore che valuta il grado di capitalizzazione di una banca in rapporto agli assets (pesati per il rischio) e il rischio che grava sulla banca stessa. Dal grafico risulta evidente, per prima cosa, che le banche dei Paesi Sviluppati sono certamente più robuste rispetto al 2008. Inoltre, le banche europee sono certamente più solide delle controparti americane. Crediamo che questi numeri, già molto robusti, verranno ulteriormente rafforzati con questa crisi.

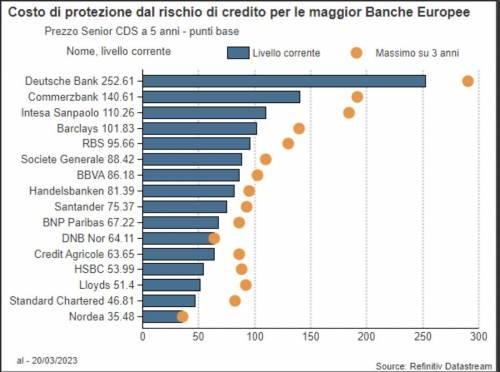

Il secondo grafico mostra invece il rischio di credito nell’area Euro che, pur essendo aumentato dopo gli eventi che nelle ultime settimane hanno scosso il settore bancario, rimane comunque più basso rispetto ai massimi degli ultimi 3 anni, anni in cui ci sono state crisi come la pandemia e il conflitto tra Russia e Ucraina.

Sul fronte USA, si nota come le riserve delle banche americane risultino ben superiori ai livelli pre-2008, soprattutto per quanto concerne i grandi istituti di credito, che presentano una situazione ancora relativamente solida, nonostante la volatilità del 2022. Le banche di dimensioni medio-piccole, invece, pur essendo più esposte al rischio, non rappresentano una così grave minaccia per il sistema bancario e l’economia globale.

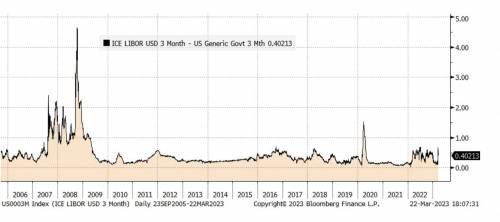

Un altro dato importante che emerge dall’ultimo grafico (sotto), è la differenza tra il tasso interbancario, ovvero il tasso a cui le banche si prestano denaro tra loro (indice di fiducia nel sistema) e il tasso di deposito della Fed, che oggi risulta essere molto basso, quando invece nel 2008 era alle stelle.

Tutto ciò ci porta a concludere che, se da una parte il sistema bancario, anche grazie all’azione perentoria delle banche centrali, rimane sufficientemente resiliente, dall’altro gli effetti di questa crisi si ripercuoteranno anche sull’economia reale. Prevediamo quindi un rallentamento dell’attività economica: più le banche assumeranno posizioni conservatrici, più ci aspettiamo che le condizioni del credito si inaspriranno, provocando verosimilmente effetti di medio termine anche su famiglie e imprese, dal momento che è aumentata anche la probabilità di una recessione nei prossimi 12 mesi. D’altro canto, la probabile stretta sul credito e il rallentamento delle economie avranno quantomeno un impatto positivo sull’inflazione.

È importante sottolineare che le implicazioni della crisi bancaria sul percorso di rialzo dei tassi non sono certe, con la Bce che ha ribadito l’importanza di non confondere stabilità finanziaria e stabilità dei prezzi. La Banca Centrale Europea ritiene infatti che i suoi strumenti di bilancio siano in grado di gestire la stabilità finanziaria dell’Eurozona, lasciando che i tassi di interesse si occupino dell’inflazione. La Fed, da parte sua, ha alzato i tassi, anche se in modo meno incisivo, dando peso alle turbolenze del settore bancario, ma mantenendo come obiettivo primario la lotta all’inflazione.

La nostra diversificazione si rivela efficace, con le posizioni in obbligazioni sovrane che hanno registrato buone performance compensando alcune delle componenti più rischiose dei portafogli.