Le richieste di prestiti con garanzia pubblica da parte delle piccole e medie imprese italiane e delle partite Iva potrebbero arrivare fino a 2,5 milioni entro fine anno, quando scadranno i termini del Dl Liquidità, su una platea potenziale di 5 milioni di cui, 1,5 milioni sono esclusi in partenza, mentre un altro milione potrebbe restare o per mancanza di requisiti o, al contrario, perché provvisto di mezzi finanziari adeguati.

La stima è della Fabi, secondo cui l’area più sfavorita è il Mezzogiorno, con quasi la metà delle richieste finora presentate (il 47,6%) è circoscritta a Lombardia, Piemonte, Veneto ed Emilia-Romagna.

“Alcune banche, per loro convenienze, stanno penalizzando determinati territori e ne stanno favorendo altri: il risultato è che in specifiche aree del Paese, soprattutto del Sud, si sta allargando il rischio usura per le imprese, perché chi non ottiene finanziamenti in banca finisce molto probabilmente in mano alla criminalità organizzata. Sarebbe interessante conoscere i dati relativi ai tempi di erogazione da parte dei singoli gruppi bancari”, commenta il segretario generale della Fabi, Lando Maria Sileoni.

Secondo Sileoni gli emendamenti al Dl Liquidità dopo i problemi nell’applicazione delle norme, con l’autocertificazione sui dati aziendali che pure non è un vero e proprio ‘scudo penale’, “sono un probabile passo avanti” e “dovrebbero in prospettiva velocizzare le procedure per concedere questo tipo di finanziamento”.

ECCO TUTTI I DETTAGLI DELLO STUDIO DELLA FABI

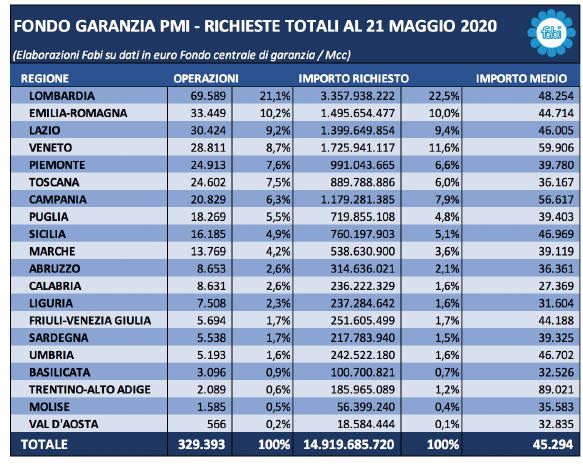

L’analisi dei dati realizzata dalla Fabi rivela pure che oltre il 20% delle domande di prestiti, sia quelli fino a 25.000 euro sia quelli di importo fino a 800.000 euro, è stato presentato in Lombardia: si tratta di quasi 70.000 richieste sul totale di oltre 329.000 dossier, pari a 3,5 miliardi di euro su complessivi 14,9 miliardi; in Calabria, una delle regioni meridionali più in affanno, le istanze sono in tutto 8.264 pari al 2,6% del totale per complessivi 236 milioni. «Alcune banche, per loro convenienze, stanno penalizzando determinati territori e ne stanno favorendo altri: il risultato è che in specifiche aree del Paese, soprattutto del Sud, si sta allargando il rischio usura per le imprese, perché chi non ottiene finanziamenti in banca finisce molto probabilmente in mano alla criminalità organizzata. Sarebbe interessante conoscere i dati relativi ai tempi di erogazione da parte dei singoli gruppi bancari» commenta il segretario generale della Fabi, Lando Maria Sileoni.

Secondo la Fabi, dunque, il totale delle domande di finanziamento fino a 25.000 euro e fino a 800.000 euro – ovvero quelli gestiti con il Fondo centrale di garanzia – oscillerà tra i 2 e i 2,5 milioni. Il calcolo della Fabi prende in considerazione il totale di 5 milioni di partite Iva e pmi, dal quale, in partenza, va sottratta una quota di circa 5-600 mila soggetti (pari al 10%) cosiddetti inattivi e che, quindi, non presenteranno mai alcuna domanda di liquidità. Un altro mezzo milione di partite Iva non è nelle condizioni di poter accedere a queste forme di finanziamento poiché in stato di difficoltà o dissesto già prima dell’emergenza Covid-19 ovvero prima del 31 gennaio 2020. E altre 500.000 pmi hanno incassi dichiarati di 15.000 euro annui: ne consegue che, considerando il tetto al 25% dei ricavi per i finanziamenti fino a 25.000 euro, questo mezzo milione di imprese potrebbe ottenere crediti di importo particolarmente contenuto (pochissime migliaia di euro), per cui l’intera procedura risulterebbe costosa e addirittura sconveniente. Dei restanti 3,5 milioni di soggetti, 1 milione di imprese potrebbe non avere le carte in regola per presentare domanda oppure avere in cassa liquidità sufficiente e, quindi, non aver bisogno di credito aggiuntivo.

LA FOTOGRAFIA DEL TERRITORIO: IN LOMBARDIA UNA RICHIESTA SU CINQUE

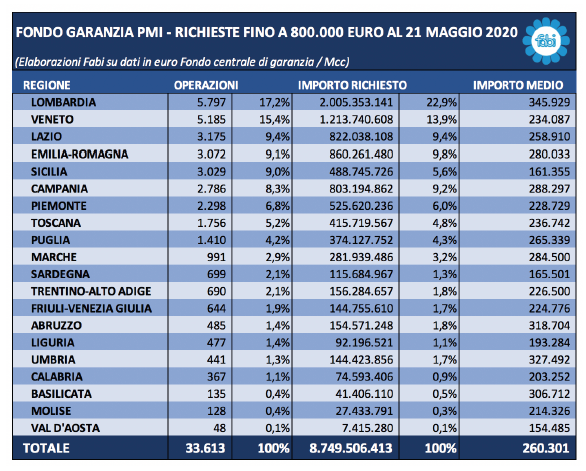

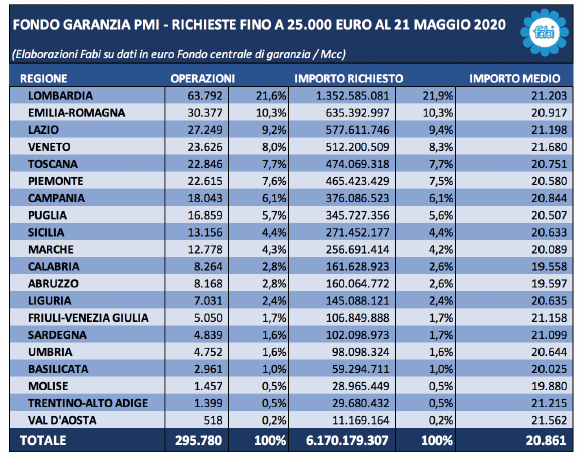

In totale, finora sono state presentate (dato al 21 maggio) 329.393 domande per un importo complessivo di 14,9 miliardi: sono 295.780 le richieste di finanziamento fino a 25.000 euro per un totale di 6,1 miliardi (20.861 euro l’importo medio, mentre sono 33.613 le richieste di finanziamento fino a 800.000 euro (260.301 euro l’importo medio). In totale, sono state presentate 69.589 domande in Lombardia (il 21,1% del totale), la regione con il più alto numero di richieste per complessivi 3,3 miliardi (48.254 euro l’importo medio); segue l’Emilia-Romagna con 33.449 domande (10,2%) per 1,4 miliardi (44.714 euro l’importo medio); la terza regione per numero di richieste è il Lazio con 30.424 fascicoli (9,2%) per 1,3 miliardi (46.005 euro l’importo medio). Per trovare la prima regione meridionale bisogna arrivare fino al settimo posto della classifica e si incontra la Campania: le richieste sono 20.829 (6,3%) per 1,1 miliardi (56.617 euro l’importo medio); subito dopo, restando sempre al Sud, si trova prima la Puglia – con 18.269 domande (5,5%) per 719 milioni (39.403 euro l’importo medio) – e poi la Sicilia, con 16.185 domande (4,9%) per 760 milioni (46.969 euro l’importo medio). Dodicesima posizione per la Calabria con 8.631 richieste pari al 2,6% del totale e 236 milioni complessivi (27.369 l’importo medio). Quattro regioni hanno fatto la parte del leone: Lombardia (21,1%), Emilia-Romagna (10,2%), Veneto (8,7%) e Piemonte (7,6%) hanno quasi la metà delle operazioni (47,6%). Per quanto riguarda i prestiti fino a 25.000 euro, finora le domande presentate sono state 295.780 per complessivi 6,1 miliardi di euro e un importo medio di 20.861 euro. Anche in questo caso, il maggior numero di richieste in banca è arrivato in Lombardia: 63.792 domande per 1,3 miliardi (21.203 euro l’importo medio).

Al secondo e terzo posto, Emilia-Romagna e Lazio con 30.377 (10,3%) e 27.249 (9,2%) domande per 577 milioni e 512 milioni (20.917 euro e 21.198 euro gli importi medi). Campania (18.043 richieste pari al 6,1% del totale), Puglia (16.859, 5,7%) e Sicilia (13.156, 4,4%) occupano il settimo, ottavo e nono posto nella graduatoria con domande di crediti per 376 milioni, 345 milioni e 271 milioni. Decima posizione per la Calabria con 8.264 richieste pari al 2,8% del totale e 161 milioni complessivi (19.558 l’importo medio). Anche per i “25.000” euro, nelle solite quattro regioni risulta la fetta maggiore di richieste: Lombardia (21,6%), Emilia-Romagna (10,3%), Veneto (8,0%) e Piemonte (7,6%) hanno quasi la metà delle operazioni (47,6%).

LE MORATORIE E IL SUD CHE SOFFRE “IN SILENZIO”

Anche analizzando i numeri sulle moratorie di mutui e prestiti, emerge qualche preoccupazione per il Sud del Paese. I dati più recenti di settore rilevano che sale a quota 2,3 milioni – per un valore di 240 miliardi di euro – il tetto delle domande di adesione alle moratorie sui mutui e finanziamenti. Il principale allarme sulla sospensione delle rate di finanziamenti arriva dal comparto dei mutui immobiliari (43,8%), seguito dalla categoria dei prestiti personali (3%) e dei prestiti finalizzati (13%). Il restante 10% delle richieste attiene ai mutui per liquidità e ai contratti di altra natura (leasing, etc.) Pure le statistiche sulla distribuzione territoriale confermano la massima concentrazione delle richieste nell’area del Centro Nord Italia, con più del 70% delle domande di moratoria distribuita prevalentemente tra le regioni Veneto, Lombardia, Trentino-Alto Adige, Piemonte,seguite da Lazio e Emilia Romagna. Circa un quarto delle sospensioni si registra invece nelle regioni del Sud dove potrebbe emergere, potenzialmente, un rischio di usura più marcato rispetto al resto della nazione. «Il “silenzio” delle regioni meridionali del Paese tradisce il fortissimo pericolo a cui vanno incontro sia le famiglie sia le imprese di quei territori: per far fronte a esigenze di liquidità, anche cagionate dall’emergenza Covid-19, ci si rivolge frequentemente a organizzazioni criminali» spiega il segretario generale della Fabi.

LE MODIFICHE AL DECRETO E LO “SCUDO” PENALE

Durante la prima fase di applicazione delle norme, sono stati riscontrati taluni problemi, sia per la difficoltà applicativa delle norme sia per le procedure sulle domande di garanzia sia per la burocrazia interna alle stesse banche. Per quanto riguarda le responsabilità dei direttori di filiale e di quei dirigenti che deliberano fidi di piccolo importo, gli emendamenti al decreto liquidità, approvati nei giorni scorsi in Commissione Finanze alla Camera, «sono un probabile passo in avanti: non si tratta di un vero e proprio scudo penale, che pure sarebbe necessario, tuttavia l’introduzione dell’autocertificazione sui dati aziendali rafforza la tutela dei dipendenti bancari spostando sulle imprese la responsabilità dei dati dichiarati, sia quelli relativi ai bilanci sia quelli fiscali sia, ancora, quelli relativi al “codice” antimafia. Al momento restano in vigore le norme del decreto 23/2020 così come pubblicato sulla Gazzetta ufficiale il 9 aprile, ma le correzioni proposte, comunque, dovrebbero in prospettiva velocizzare le procedure per concedere questo tipo di finanziamento. I reati a cui sono esposti anche i bancari sono il concorso in bancarotta e la concessione abusiva del credito» spiega Sileoni secondo cui «lo sforzo delle lavoratrici e dei lavoratori bancari, in questi mesi, è stato encomiabile: la categoria ha assicurato un contributo fondamentale, di altissimo livello

professionale, nell’interesse di tutto il nostro Paese».