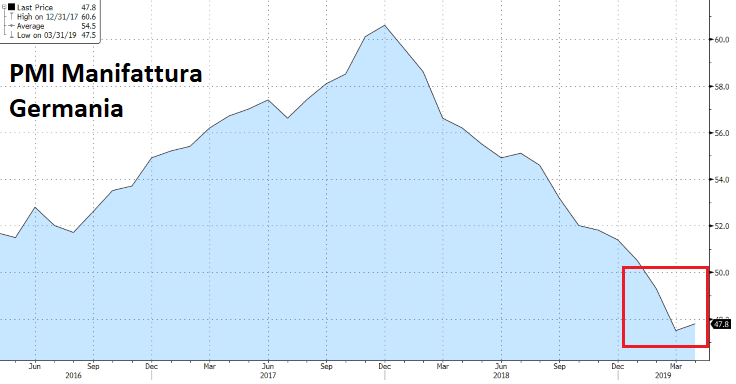

Pubblicati poco fa gli indici PMI preliminari di aprile per l’area euro. Sebbene leggermente sotto le attese, è emerso un lieve miglioramento rispetto al mese di marzo, soprattutto per il comparto manifatturiero tedesco

L’arresto del forte trend calante dei mesi scorsi fino al tonfo di marzo tende a rimettere in dubbio la possibilità di una TLTRO molto forte in base ai dettagli che verranno annunciati il 6 giugno

Oggi l’impatto è di vendite euro, acquisti bund e vendite borse ossia esattamente l’opposto di quanto accadde venerdì sull’indiscrezione, poi confermata, di una revisione del Pil Germania 2019 da 0,8% a 0,5%

In altri termini, più l’economia migliora/si stabilizza prima del 6 giugno, meno forti saranno le revisioni al ribasso delle stime su Pil e inflazione da parte dello staff Bce. Quindi più arduo per Draghi sconfiggere la frangia falco all’interno del board che si oppone a una manovra forte, soprattutto in termini di necessità di cambio della guidance (rates lower for longer or even lower negative rates) e di passaggio al sistema tiered depo per quanto riguarda il tasso negativo applicato sui depositi presso Bce.

In altri termini emerge in modo sempre più evidente che i mercati non stanno “comprando” uno scenario macro migliore quanto piuttosto un forte supporto delle banche centrali, per ottenere il quale occorre un’economia in peggioramento.

Per quanto possa sembrare paradossale, vale un po’ l’adagio di una vecchia pubblicità: più la mandi giù (l’economia) e più ti tiran su (le banche centrali)!