Notoriamente la teoria economica non è una scienza esatta, non ha valenza universale e non ha leggi valide in ogni tempo ed in ogni luogo, anche se nella maggior parte delle questioni di cui essa affronta e tratta, utilizza statistiche di vario tipo, generalmente in serie storica.

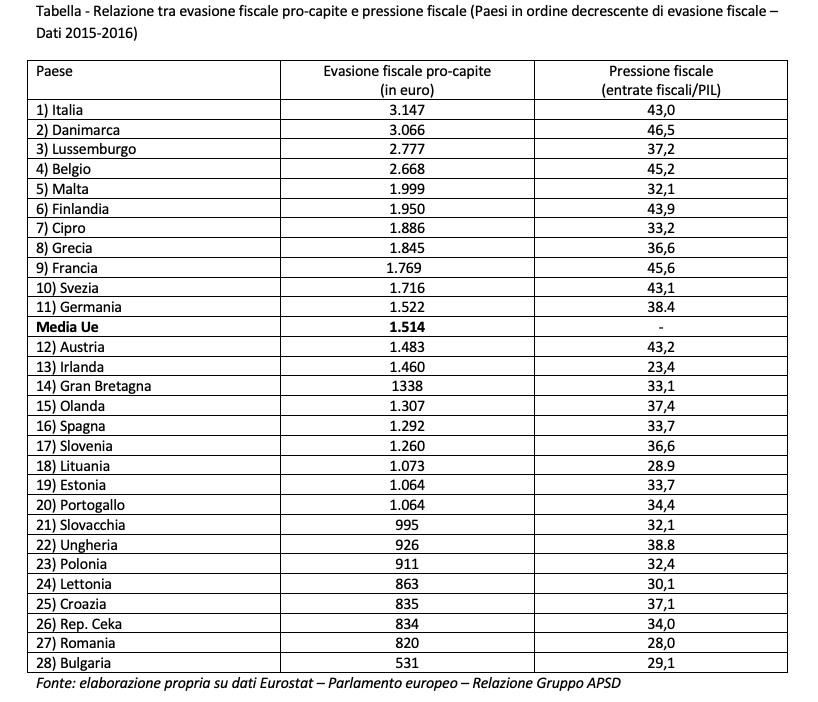

Anche in questo caso sono stati messi in relazione i dati 2015-2016 appartenenti ai 28 paesi dell’Ue di due fenomeni economici quali l’evasione fiscale pro-capite annua in euro e il livello della pressione fiscale.

Dall’analisi dei dati presentati recentemente in una relazione al Parlamento europeo e da noi raccolti nella tabella sottostante, senza affermare che esiste una relazione causa-effetto scientificamente provata, si è arrivati a una importante conclusione di tipo qualitativo: i paesi membri dell’Unione europea che hanno il più alto ammontare di evasione fiscale pro-capite (ovviamente il dato è un valore medio che non può essere applicato uniformemente a tutte le fasce di reddito né a tutte le tipologie di reddito) nella maggior parte dei casi sono quelli che hanno il più alto livello di pressione fiscale intendendo per quest’ultima il rapporto tra il totale delle imposte (dirette/indirette) che ogni hanno si pagano in un determinato paese e il proprio Pil.

Infatti, dalla tabella si evince che i 7 paesi membri Ue che hanno la pressione fiscale superiore al 40% si collocano tutti tra i 12 Paesi membri che hanno la più elevata evasione fiscale pro-capite annua. Il primo paese risulta essere l’Italia con una evasione fiscale pro capite pari a euro 3.137 (doppia rispetto alla media Ue) e una pressione fiscale pari al 43%, seguita da Danimarca (rispettivamente 3.066 euro e 46,5%), Lussemburgo (2.777 euro e 37,2%) e Belgio (2.668 euro e 45,2%) fino ad arrivare all’11a posizione della Germania (rispettivamente 1522 euro e 38,4%) e alla 12a posizione dell’Austria dove l’evasione fiscale pro-capite è pari a euro 1.483 (in media con il dato Ue) e la pressione fiscale è pari al 43,2%.

Un altro aspetto interessante che si evince dall’analisi dei dati è che sicuramente la collocazione geografica ha un impatto neutrale rispetto alla relazione tra i due fenomeni essendo i risultati a-geografici, almeno nel primo gruppo di paesi. Infatti, nei primi 12 paesi ritroviamo sia quelli del Centro-nord che del Sud Europa.

Sono otto, invece, i paesi che hanno una evasioni fiscale pro-capite inferiore ai mille euro all’anno (ossia tre volte meno i paesi meno virtuosi). In questo caso la collocazione geografica non è neutrale. Infatti, essi sono tutti appartenenti all’Europa dell’Est e hanno una pressione fiscale, tutti, inferiore al 40% e in alcuni casi più virtuosi, come Romania e Bulgaria, anche al di sotto del 30%.

In totale, ogni anno, secondo le stime presentate al Parlamento europeo, si ha una evasione fiscale nell’Ue pari a 825 miliardi di euro. Se consideriamo che il Pil dell’Ue è pari annualmente a 16.513 miliardi di euro, significa che ogni anno, secondo una nostra stima prudenziale, si evade nell’Unione europea ben il 5% del Pil. Tutte risorse che ovviamente vengono a mancare per la realizzazione di politiche attive di sviluppo destinate a creare occupazione.

L’analisi di questi dati forniscono anche importanti indicazioni di politica economica.

La prima indicazione è quella che per favorire la riduzione dell’evasione fiscale, occorre anche ridurre la pressione fiscale in quei paesi, compatibilmente con i vincoli di bilancio e il finanziamento del “welfare state”, dove essa risulta estremamente alta (probabilmente la soglia del 40% non andrebbe superata). Ovviamente questi interventi finalizzati alla riduzione del prelievo fiscali avrebbero effetti benefici anche sugli investimenti e sulla crescita dell’economia che, a loro volta, avrebbero un impatto positivo sul Pil con l’ulteriore riduzione della pressione fiscale (“effetto moltiplicatore”).

A tal proposito, come già proposto da noi in altre occasioni, al fine di favorire l’attuazione di queste policy, sarebbe importante l’’istituzione, nel medio-lungo periodo, di una politica fiscale comune ovvero, nel breve periodo, la realizzazione con un percorso graduale, di una progressiva armonizzazione dei sistemi fiscali dei singoli paesi membri, anche al fine di evitare gravi effetti discorsivi in termini di concorrenza provocati del cosiddetto “dumping fiscale” tra paesi membri.

La nomina di un “Ministro delle finanze europeo” che gestisca la politica fiscale comune e il bilancio comunitario, in modo da consentire anche l’eliminazione graduale dei parametri di bilancio (un fragile e dannoso surrogato di policy) previsti dal Trattato di Maastricht, favorirebbe un simile processo.

*Le opinioni espresse nell’articolo non coinvolgono assolutamente il MISE e sono strettamente personali