Il Pil italiano è cresciuto assai più del previsto nel 2° trimestre (2,7% t/t), dopo una sostanziale stagnazione a inizio anno (0,2% t/t, dato rivisto al rialzo di un decimo rispetto alla precedente stima).

Il dato è decisamente migliore sia delle aspettative di consenso (1,3% t/t) che della nostra (più ottimistica) previsione (1,5%).

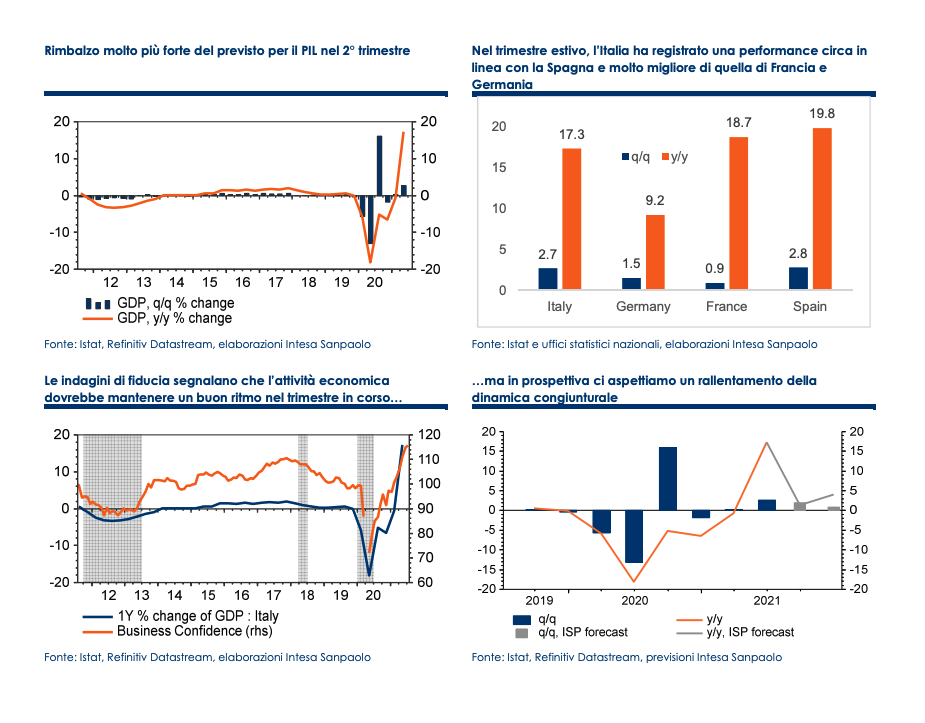

Nel trimestre, la performance dell’economia italiana è stata circa in linea con quella spagnola (2,8% t/t) e decisamente migliore rispetto a Germania (1,5% t/t) e Francia (0,9% t/t).

Sull’anno, la crescita è balzata a +17,3% (da -0,7% precedente) per via del confronto con i mesi di lockdown stretto nella primavera del 2020.

Tuttavia, il balzo del Pil nel 2° trimestre lascia l’economia italiana al di sotto dei livelli pre-pandemici del 3,8%.

L’Istat diffonderà il dettaglio sulle componenti dal lato della domanda e dell’offerta solo il prossimo 31 agosto. Tuttavia, secondo quanto riportato nel comunicato stampa dall’agenzia di statistica, l’aumento del valore aggiunto è dovuto sia ai servizi che all’industria (in presenza di una stabilità nell’agricoltura): pensiamo che proprio dal terziario sia venuto il contributo maggiore, grazie al rilascio pressoché completo delle restrizioni su alcune attività dei servizi, che avevano toccato un picco (dopo la prima ondata) proprio alla fine del trimestre precedente.

Dal lato della domanda, Istat comunica che si è registrato un contributo positivo sia della componente nazionale che degli scambi con l’estero – il che è in qualche modo sorprendente, visto che i dati mensili sul commercio estero (sia pure relativi solo ai beni e misurati ai prezzi di mercato) avevano evidenziato una maggiore vivacità dell’import rispetto all’export. In ogni caso, pensiamo che nel trimestre il maggior contributo alla crescita sia venuto dai consumi delle famiglie (soprattutto di servizi, con un apporto significativo anche dai beni durevoli).

La crescita acquisita per il 2021 (in caso di stagnazione dell’attività economica nel resto dell’anno, ipotesi che appare evidentemente oltremodo pessimistica) è pari al 4,8%. Ciò suggerisce che la crescita del Pil quest’anno possa risultare significativamente superiore alle più recenti previsioni. Pur ipotizzando un’espansione su base congiunturale su ritmi meno vivaci di quelli primaverili, è possibile che il 2021 a consuntivo possa far registrare un rimbalzo del Pil ben superiore al 5% (verosimilmente, nel range 5-6%).

È possibile una crescita meno vivace nei prossimi trimestri, per due motivi:

- l’ “effetto-riaperture” dovrebbe essere stato massimo nel 2° trimestre (come suggerisce la variazione degli indici di mobilità verso gli esercizi commerciali e ricreativi diffusi da Google), che si è confrontato con un 1° trimestre nel quale si è raggiunto il picco delle restrizioni durante la “seconda” e “terza” ondata di Covid-19;

- la risalita in corso dei contagi, se sarà seguita da una crescita delle ospedalizzazioni, potrebbe almeno indurre gli agenti economici a un nuovo aumento della cautela nelle decisioni di spesa, se non costringere le autorità a nuove misure restrittive, sia pure verosimilmente più blande di quelle poste in essere durante le precedenti ondate. Ad oggi, sembra di poter dire che l’impatto potrebbe vedersi più nel trimestre autunnale che in quello estivo, ma le prossime settimane saranno decisive per capire se l’avanzamento della campagna vaccinale sarà in grado di contenere le pressioni sul sistema sanitario, scongiurando quindi restrizioni con effetti significativi sull’attività economica.

Pertanto, pensiamo che la crescita del Pil possa rimanere ampiamente positiva nei prossimi trimestri, ma sia destinata a rallentare gradualmente (su base trimestrale) dopo il balzo registrato nei mesi primaverili. In ogni caso, difficilmente le nuove preoccupazioni relative alla situazione epidemiologica potranno impedire un rimbalzo del Pil superiore al 5% quest’anno.