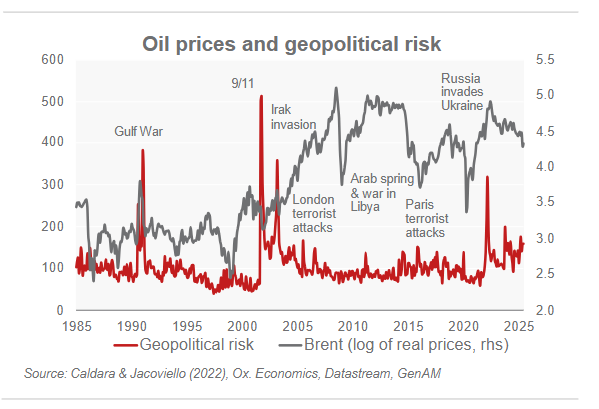

Le tensioni nel Medio Oriente, in particolare tra Israele e Iran, hanno sollevato timori di interruzioni dell’offerta di petrolio, ma solo le grandi crisi che coinvolgono grandi produttori hanno causato aumenti duraturi dei prezzi. Attualmente, con un cessate il fuoco e rischi di escalation ridotti, i fondamentali di mercato sono deboli a causa dell’aumento della produzione dell’OPEC+ e della diminuzione della domanda cinese, che sta anche incrementando la produzione interna. Di conseguenza, i prezzi del petrolio si manterranno probabilmente tra 65 e 70 dollari al barile nei prossimi mesi, con maggiori rischi al ribasso rispetto al rialzo.

Gli scenari indicano il rischio di un’improvvisa ma temporanea ripresa dell’inflazione. I diversi scenari possibili riguardanti le tensioni geopolitiche nel Medio Oriente e il loro potenziale impatto sui prezzi del petrolio e sull’economia globale sono i seguenti:

- Scenario ribassista: una rapida de-escalation delle tensioni porta a un calo del prezzo del Brent a US$55, con effetti temporanei e un ritorno ai livelli base entro un anno.

- Scenario a basso rischio: le tensioni si alleviano, ma le sanzioni statunitensi contro l’Iran riducono la produzione di circa l’1%, facendo salire il prezzo del petrolio a US$75, che si stabilizza poco sotto i US$70 negli anni successivi.

- Scenario a rischio medio: attacchi continuativi interrompono le esportazioni iraniane, riducendo l’offerta del 4% e portando il prezzo a circa US$90, stabile fino al 2026.

- Scenario più rischioso: un rapido aumento dell’inflazione negli USA e nei mercati emergenti, con un picco nel tasso core e un impatto negativo sulla fiducia e sull’attività economica, specialmente nel 2024. Inoltre, la diminuzione dei prezzi del petrolio nello scenario ribassista avrebbe effetti simili nel 2026.

L’impatto sul PIL sarebbe più marcato nel 2026, con gli USA più colpiti a causa della riduzione del reddito disponibile, mentre le banche centrali potrebbero adottare politiche più cautelative. In generale, un’escalation contenuta porterebbe a prezzi del petrolio tra US$65-70, favorevoli ai consumatori ma sfavorevoli ai produttori del Golfo e all’industria statunitense del fracking.

L’impatto dei prezzi del petrolio sui paesi emergenti è complesso e dipende dalle cause dei cambiamenti. I paesi produttori come l’Arabia Saudita e il Qatar sono più vulnerabili a cali prolungati dei prezzi, mentre molti paesi emergenti importatori soffrono maggiormente quando i prezzi aumentano. In uno scenario negativo, un calo dei prezzi potrebbe ridurre significativamente il PIL dell’Arabia Saudita, aggravando il deficit fiscale e delle partite correnti, e complicando i piani di diversificazione economica come la “Vision 2030”, aumentando anche le necessità di finanziamento estero e emissioni di debito.

Il mercato petrolifero attuale mostra che se il prezzo del petrolio rimane sotto i 70 dollari al barile, il settore shale statunitense potrebbe affrontare difficoltà, con una possibile riduzione delle trivellazioni e investimenti più cauti. Il prezzo di equilibrio per aumentare la produzione è salito a 65 dollari, a causa anche dei maggiori costi legati alle tariffe sull’acciaio. Se i prezzi scendessero tra 60 e 65 dollari, la produzione potrebbe diminuire, esercitando pressioni al ribasso. Nonostante le tensioni in Medio Oriente abbiano temporaneamente sostenuto i prezzi, il mercato rimane sovrabbondante, con domanda debole e alta produzione globale, anche grazie all’aumento dell’offerta da parte dell’Arabia Saudita. In scenari alternativi, un prezzo intorno ai 90 dollari sarebbe gestibile, mentre un calo a 55 dollari sarebbe dannoso per grandi produttori come Arabia Saudita e Stati Uniti.