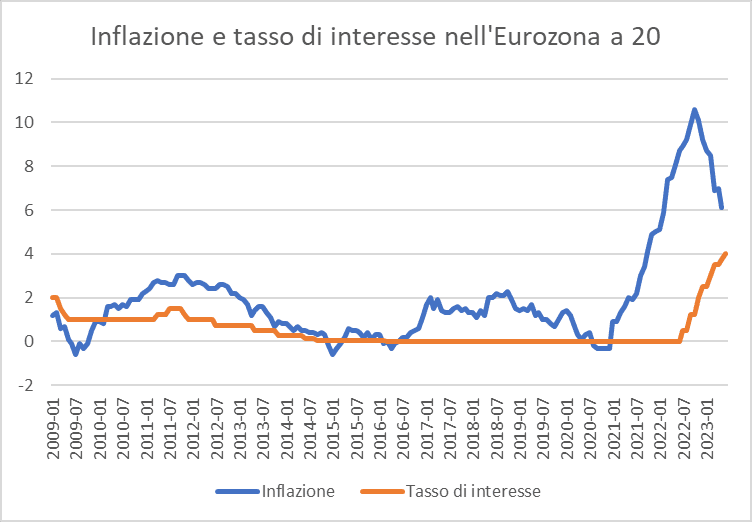

All’inizio di giugno 2022 il tasso di interesse sulle operazioni di rifinanziamento al sistema bancario, quello praticato dalla Bce alle banche che le chiedono liquidità, era ancora pari allo 0%. Un anno dopo, con effetto da domani, a seguito di una raffica di aumenti senza precedenti, lo stesso tasso raggiungerà il 4% (i dati dell’inflazione sono qui e quelli dei tassi di interesse qui).

I risultati non si sono fatti attendere:

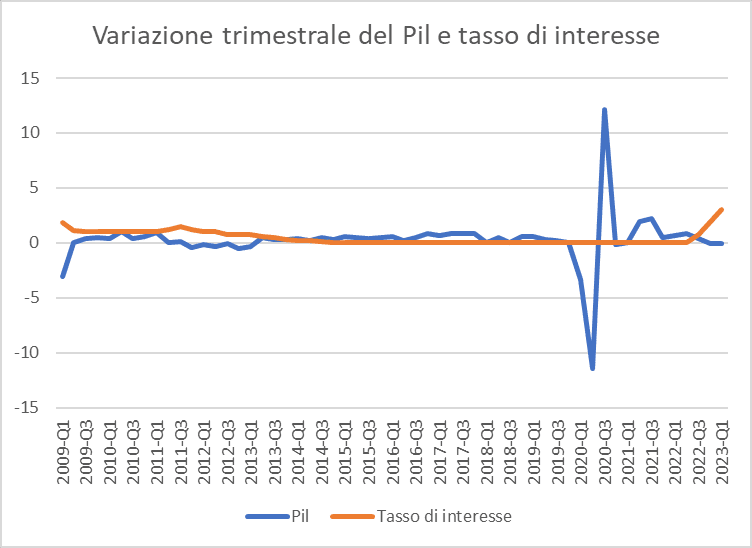

(i dati del Pil vengono da qui e i tassi di interesse sono espressi come media trimestrale).

L’Eurozona ha prima visto dimezzare la sua crescita dallo 0,8% della primavera 2022 allo 0,4% dell’estate, poi dall’autunno è entrata in recessione (quella recessione che i media pudicamente qualificano di “tecnica”, quasi a sminuirne l’importanza), in controtendenza rispetto ai Paesi OCSE non europei, dove la crescita prosegue a tassi trimestrali attorno allo 0,6%.

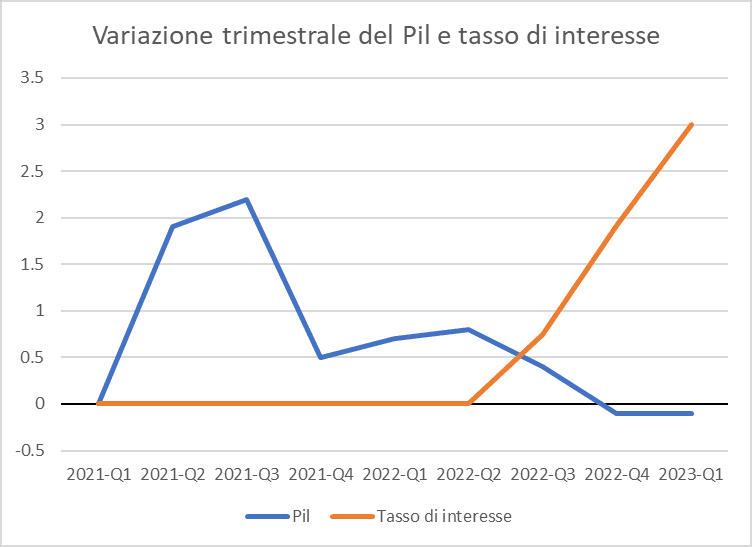

Il capolavoro della Bce risalta meglio zoomando sugli ultimi trimestri:

Questo risultato fatalmente danneggerà un Paese come l’Italia, che grazie alla resilienza del proprio sistema produttivo ha finora stupito in positivo tutti i previsori internazionali. Ma è soprattutto un risultato di cui non si capiscono né la tempistica, né la logica. L’inflazione dell’Eurozona è aumentata di 9 punti dalla fine del 2020 al giugno del 2022. Perché la Bce non è intervenuta prima, in modo graduale, anziché applicare all’ultimo momento una terapia d’urto, per di più mentre l’inflazione stava rientrando? Forse perché non ha capito la natura del processo inflattivo in atto. I prezzi sono mossi dalle forze della domanda e dell’offerta, e in questo momento i commentatori più autorevoli vedono l’origine del processo inflattivo nei vincoli di offerta, nella mancanza di investimenti in ambiti come quello delle fonti di energia e delle infrastrutture. Ma la Bce, invece di creare un ambiente favorevole agli investimenti, mantenendo i tassi di interesse a un livello sostenibile per imprese e famiglie, ha deciso che l’unico rimedio contro una inflazione da offerta è strozzare la domanda, col rischio di creare condizioni di insolvenza per famiglie, imprese, istituzioni finanziarie. Il risultato sarà che domanda e offerta si incroceranno a un livello più basso: sarà cioè una recessione strutturale.

Sono loro a dirlo, seguiti dallo stormo dei pappagalli commentatori: bisogna raffreddare la domanda (un proposito insensato, quando in tutta evidenza il problema non è l’eccesso di spesa ma la carenza di alcuni beni: prima le fonti di energia, ora le materie prime necessarie per la transizione ecologica). Significa, in pratica, che l’unica soluzione che la Bce ha da offrirci per combattere l’inflazione è lasciar crescere la rata del mutuo delle famiglie, costringendole a spendere di meno, così che il negoziante non venda e pur di liberare gli scaffali abbassi i prezzi. In sintesi: affamare la famiglia e far fallire il negoziante. Lo stesso ragionamento vale per le imprese e la loro domanda di beni (che in macroeconomia si chiama “investimenti fissi lordi”, cioè spese per formazione di capitale fisso: macchinari, capannoni industriali, mezzi di trasporto, ecc.).

In sintesi: l’induzione deliberata di una recessione è l’unico strumento di cui disponga la Bce.

Decenni di elaborazioni teoriche raffinatissime, ispirate a un altezzoso disprezzo delle teorie keynesiane, viste come semplicistiche e non al passo coi tempi, ci restituiscono come unico risultato la saggezza popolare dei keynesiani anni ’50, quelli che dicevano che non puoi spingere un oggetto con una corda (per significare che con la corda della politica monetaria non puoi spingere la crescita, ma solo tirarla indietro, cioè, appunto, impiccare l’economia). Tanti studi, tanta spocchia, tante brillanti carriere accademiche costruite inanellando banalità col latinorum dell’analisi funzionale, per poi ritrovarsi nel momento del bisogno alla casella di partenza dell’elaborazione macroeconomica postbellica!

L’inflazione viene spesso paragonata alla febbre. Se un paziente ha la febbre, ucciderlo è un modo efficace per riportare la sua temperatura sotto controllo, e l’impiccagione è una delle possibili strade. Chi usasse questo metodo però non vorrebbe considerato un medico, ma un assassino (indipendentemente dalla sua laurea). Se la Bce non sa proporre altri antipiretici, occorrerà necessariamente aprire un dibattito sul suo ruolo. Un’istituzione che imposta le proprie politiche su previsioni la cui comica fragilità e fallacia hanno meritato una menzione di disonore negli annali della statistica:

un’istituzione sistematicamente incapace di raggiungere e mantenere quell’obiettivo di inflazione al 2% che non i Trattati, ma lei stessa si è data (manifestando così uno spettacolare quanto inquietante difetto di prudenza e lungimiranza), sarà chiamata, se non dai cittadini e dai loro rappresentanti, dalla Storia, a fare un passo indietro. Per quel poco che valgono le correlazioni, e avendo sempre riguardo alla loro natura meramente descrittiva, è interessante notare che la correlazione fra tasso di inflazione e tasso di interesse nel primo grafico è positiva e significativa (a 0,46), mentre quella fra tasso di inflazione e tasso di crescita nel secondo grafico è negativa (a -0,10), ma sale a un simmetrico -0,46 se si elimina il vistoso evento anomalo determinato dalla pandemia (che ovviamente inquina la stima del coefficiente).

Paperoga Bce funziona quindi solo a metà come i libri di testo dicono che dovrebbe funzionale: se da un lato i suoi aumenti del tasso di interesse mandano l’economia in recessione (in pieno accordo con la teoria economica standard), dall’altro non frenano, ma accompagnano, l’inflazione (in totale disaccordo con la teoria economica standard). Abbiamo a che fare con un problema culturale (la fallacia della teoria tautologica secondo cui l’inflazione “è un fenomeno monetario”) che diventa un problema politico di prima grandezza.

Errare è umano, perseverare è Lagarde: indipendenza non può voler dire irresponsabilità, una moderna democrazia semplicemente non può permettersi una simile gigantesca mancanza di accountability. Quello che oggi diciamo solo noi qui inascoltati diventerà presto una richiesta corale: un’istituzione che si pone al di sopra di tutte le leggi, tranne quella di Murphy, è una minaccia seria e attuale alla stabilità economica e sociale del nostro lembo di terra emersa.

(L’articolo è stato pubblicato da Goofynomics)