Nel corso delle ultime due settimane, i mercati hanno vissuto una fase di forte volatilità: i timori di una frenata dell’economia statunitense e la linea attendista della Federal Reserve hanno portato ad un crollo dei listini. Tuttavia, alcuni dati macroeconomici si sono rivelati migliori del previsto, scongiurando, almeno per ora, l’ipotesi di una recessione, mentre l’andamento dell’inflazione Usa, in linea con le attese degli analisti, sembra lasciare spazio ad un taglio dei tassi da 25 punti base nel corso della riunione di settembre.

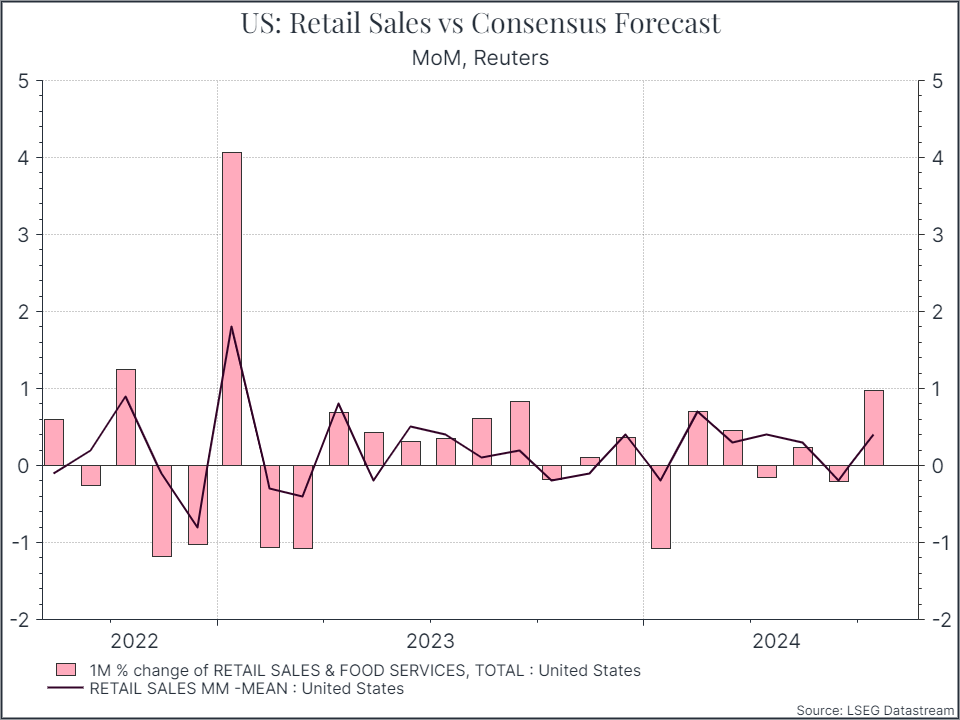

Osservando l’andamento delle vendite al dettaglio statunitensi di luglio (vedi grafico sotto), la crescita mensile del dato ha superato le attese degli analisti.

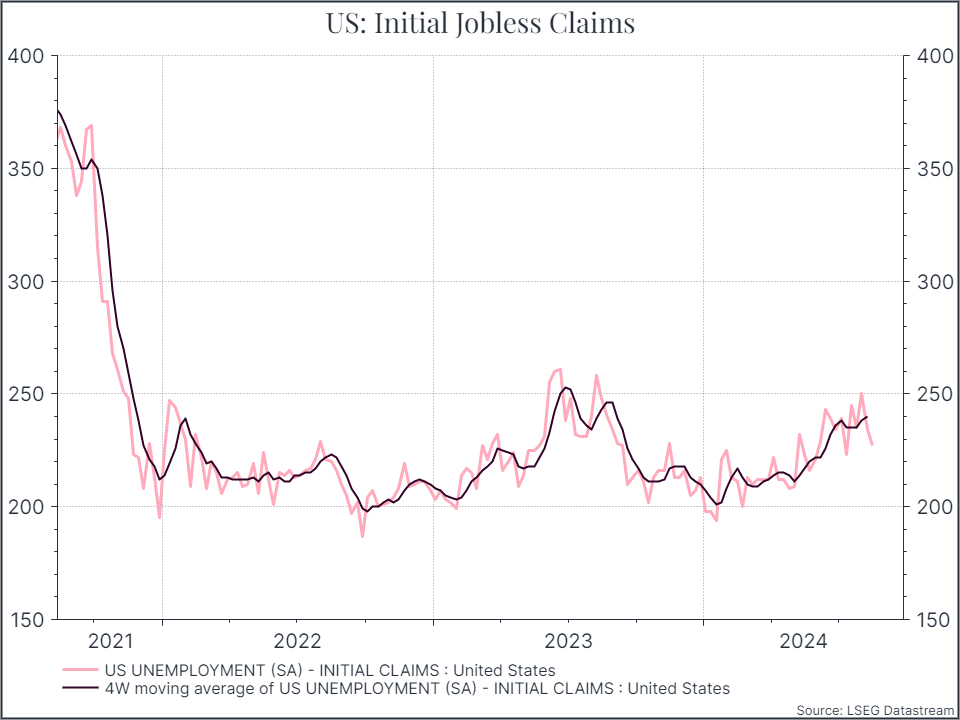

Le richieste iniziali di sussidi di disoccupazione, su base settimanale, restano in un intervallo piuttosto stretto, come accade dal 2022, mentre quelle continuative, che misurano il numero di lavoratori disoccupati già percettori di sussidi, sono leggermente calate rispetto alle attese: entrambi i dati indicano un raffreddamento del mercato del lavoro statunitense, ma non a un ritmo tale da destare particolare preoccupazione.

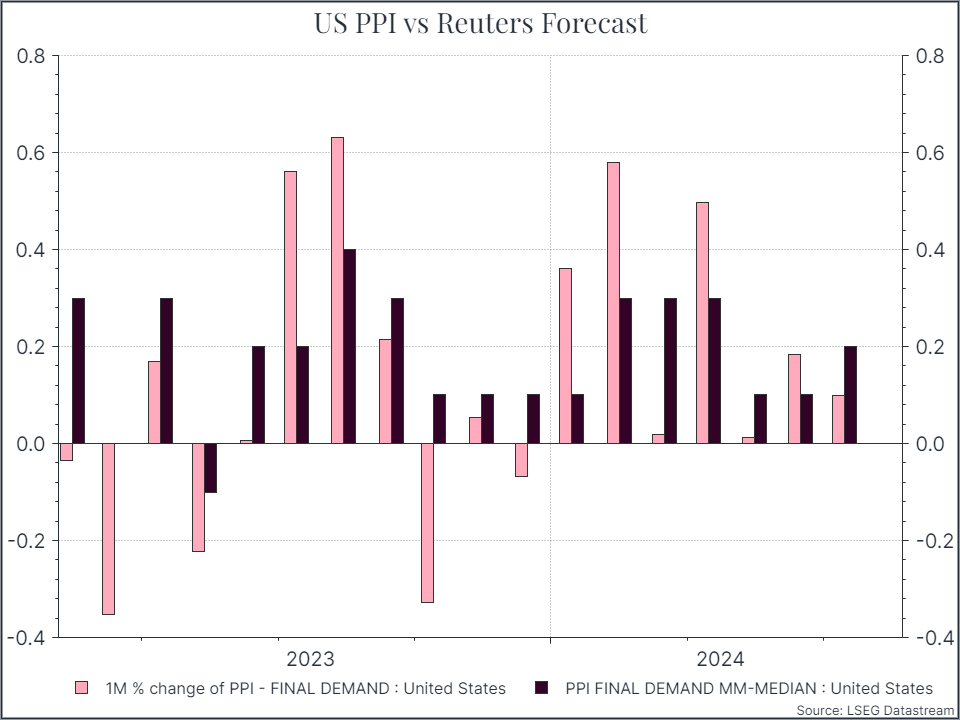

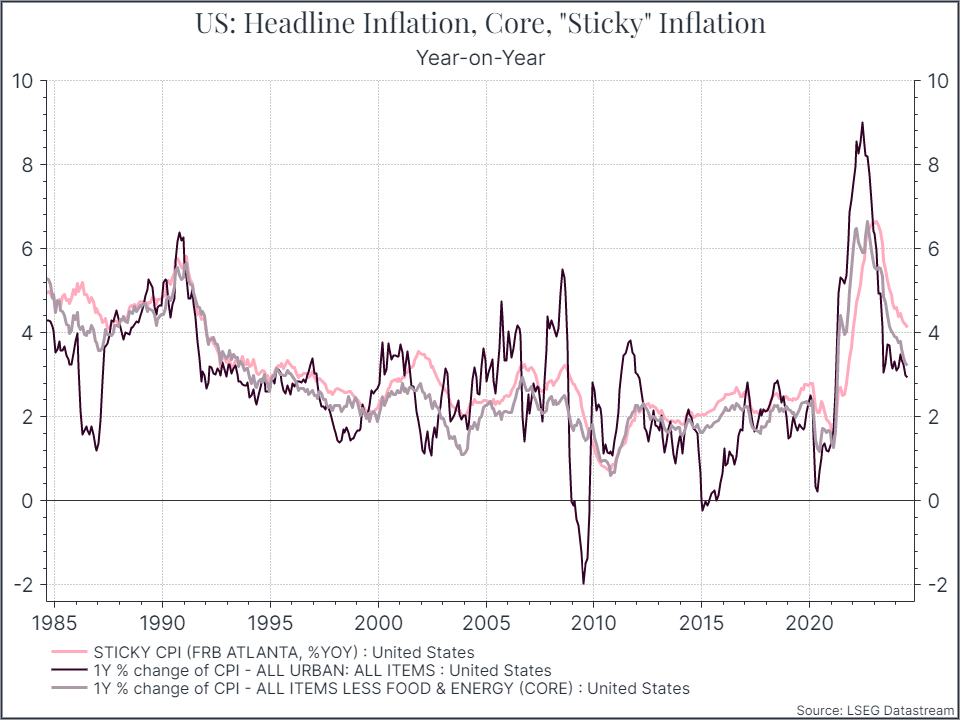

Sul fronte dell’inflazione complessiva, sia i prezzi alla produzione che quelli al consumo si sono mossi nella giusta direzione: a luglio i primi sono aumentati meno del previsto, mentre i secondi si sono rivelati in linea con le attese (vedi grafici sotto). Ad oggi, l’inflazione complessiva si trova leggermente al di sotto della soglia del 3% su base annua, un valore che tecnicamente rientra nell’intervallo target stabilito dalla Fed (2% più o meno 1%). Altre misure come l’inflazione core, che esclude dal paniere le componenti più volatili, relative a generi alimentari ed energia, e quella sticky, che misura i prezzi più lenti a muoversi, sono ancora leggermente superiori al 3%, ma si stanno anch’esse avvicinando agli obiettivi della Fed.

Dunque, il traguardo non è ancora stato raggiunto, ma la traiettoria è quella giusta. Ad ogni modo, il numero dei dati analizzati è pur sempre ristretto e non tutti i parametri rilevati nelle ultime due settimane raccontano una storia positiva: ad esempio, la componente dei prezzi al consumo relativa agli immobili ad uso abitativo ha superato le attese, mentre il calo dei prezzi alla produzione è riconducibile a una sola componente, con gli indicatori del sentiment del settore manifatturiero che continuano a suggerire come la produzione Usa stia attraversando un momento difficile. In ogni caso, i dati dipingono il quadro di un’economia non ancora pronta ad entrare in recessione, con un’inflazione abbastanza sotto controllo da giustificare un taglio dei tassi d’interesse in settembre.