Gli episodi di crisi occorsi negli Stati Uniti e in Svizzera ci ricordano che le banche svolgono un’attività intrinsecamente rischiosa e che non è possibile azzerare la probabilità che si verifichino casi di dissesto. Il compito delle istituzioni e delle autorità di vigilanza è di ridurre al minimo tale probabilità, definendo regole e intervenendo con presidi preventivi. Nella gestione delle crisi è cruciale disporre di strumenti idonei per contenere gli effetti e i costi per la società ed evitare che eventi isolati assumano una dimensione sistemica, con conseguenze sulle prospettive di sviluppo economico e sociale.

Nel comparto delle banche regionali statunitensi sono stati colpiti intermediari i cui modelli di business presentavano chiari elementi di vulnerabilità, con un’eccessiva esposizione al rischio di rialzo dei tassi di interesse e una provvista molto concentrata e sbilanciata verso depositi a vista di elevato ammontare e, quindi, non assicurati. Nelle crisi ha svolto un ruolo determinante una governance aziendale inadeguata. Vi hanno probabilmente contribuito la limitata applicazione degli standard regolamentari internazionali a banche ritenute non sistemiche, carenze nell’attività di supervisione, nonché la rapidità con cui si sono diffusi i timori sulla solvibilità degli intermediari per mezzo dei canali digitali e la facilità con cui le nuove tecnologie consentono ai depositanti di trasferire fondi. Nel sistema bancario dell’Unione europea, anche grazie a una regolamentazione più stringente e a un’attività di supervisione attenta alla sostenibilità dei modelli operativi, non emergono segnali di situazioni analoghe a quelle statunitensi. Ma gli episodi di turbolenza sui mercati ci ricordano quanto velocemente la fiducia degli investitori possa deteriorarsi e come, di conseguenza, i rischi per la stabilità finanziaria non vadano mai sottovalutati; rafforzano l’esigenza di una conduzione della politica monetaria prudente e saldamente ancorata all’evoluzione dei dati.

In Italia, così come negli altri paesi dell’area dell’euro, non si sono registrati deflussi anomali di depositi. Dal luglio dello scorso anno, quando aveva toccato il picco di quasi 1.620 miliardi, questa forma di provvista è diminuita del 6 per cento; il calo riflette la fisiologica riduzione della liquidità accumulata durante la pandemia e la ricerca da parte della clientela di forme di investimento più remunerative, in grado di proteggere meglio i risparmi dall’inflazione. La flessione dei depositi ha avuto riflessi contenuti sugli indicatori di copertura della liquidità e di stabilità della raccolta, che si mantengono ben al di sopra dei minimi regolamentari. Il rialzo dei tassi di interesse ha comportato un calo del valore dei titoli in portafoglio. Le minusvalenze su quelli che le banche intendono detenere fino alla loro naturale scadenza (valutati in bilancio al costo di acquisto), il cui impatto medio sul coefficiente di capitale di migliore qualità è stimabile in 200 punti base, si realizzerebbero solo se gli intermediari fossero costretti a venderli in anticipo. Meno del 2 per cento di queste potenziali perdite fa oggi capo a banche con un coefficiente di copertura della liquidità relativamente basso. Il meccanismo articolato che nell’area dell’euro regola il ricorso al prestito della banca centrale assistito da garanzie contribuisce, in generale, a ridurre la probabilità che gli intermediari debbano liquidare anticipatamente i titoli in portafoglio.

Nel suo insieme, il sistema bancario si trova in condizioni sufficientemente buone. Lo scorso anno tutti i principali indicatori di bilancio si sono collocati su valori nell’aggregato soddisfacenti; in più casi sono migliorati. L’incidenza dello stock di crediti deteriorati si è mantenuta stabile, su valori modesti e ormai in linea con la media europea. La redditività, a lungo depressa dai bassi tassi di interesse e dalle elevate perdite sui prestiti, è salita in misura significativa, beneficiando dell’aumento del margine di interesse. È lievemente migliorata anche la posizione patrimoniale.

Ma l’incertezza sulle prospettive economiche richiede prudenza. C’è da attendersi che il rallentamento ciclico e le più restrittive condizioni di finanziamento determinino un peggioramento della qualità del credito, con implicazioni sulle rettifiche di valore, al momento ancora basse. L’adeguamento dei tassi di interesse corrisposti alla clientela comporterà un aumento dell’onere della raccolta. Vi contribuirà una ricomposizione della provvista verso forme più costose, sia per il progressivo venire a scadenza della terza serie delle operazioni mirate di rifinanziamento a più lungo termine, sia per la necessità di adeguarsi ai requisiti previsti dalle norme sulla risoluzione.

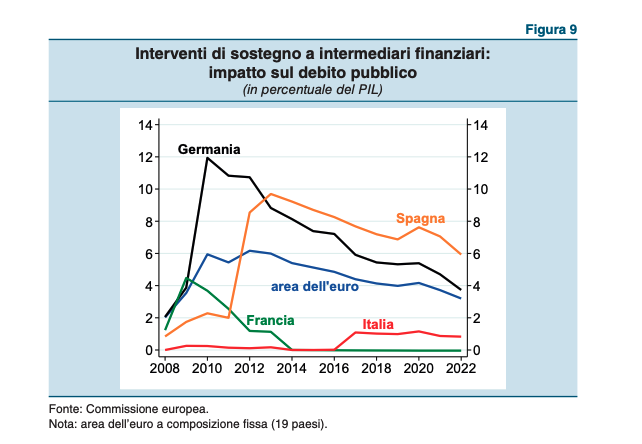

La stabilità del sistema bancario italiano è il risultato di un intenso processo, realizzato negli ultimi dieci anni, di risanamento dei bilanci, di miglioramento dell’efficienza, di rafforzamento del governo societario e dei controlli interni; un risultato che molti osservatori, anche autorevoli, dubitavano potesse essere raggiunto. Il percorso non è stato privo di difficoltà. In non pochi casi l’attuazione di interventi tempestivi ha consentito di gestire situazioni di fragilità attraverso aggregazioni con altri intermediari più robusti, cambiamenti degli assetti proprietari, profonde revisioni e trasformazioni dei modelli di business. In altri, alcuni dei quali riconducibili anche a episodi di mala gestio, è stato inevitabile il ricorso a procedure di risoluzione o di liquidazione con cessione di attività e passività (che hanno interessato il 3 per cento del totale degli attivi del sistema). In nessun caso, nonostante i vincoli posti dal quadro normativo europeo sui quali ci siamo espressi in passato, è stata messa a repentaglio la stabilità finanziaria. I depositanti sono stati tutelati. Laddove necessario si è fatto ricorso a risorse pubbliche, il cui ammontare complessivo è stato tuttavia decisamente basso nel confronto internazionale (fig. 9).

Ciò non toglie che permangano casi di debolezza e vulnerabilità. Nel confronto con gli intermediari maggiori, gli indicatori delle banche meno significative non sono sempre altrettanto favorevoli. Le ragioni sono molteplici, dai vincoli che possono derivare dalla piccola dimensione a sistemi di governo societario a volte inadeguati. Anche per far fronte a questi elementi di debolezza sono state varate nel corso del tempo importanti riforme riguardanti le banche popolari e quelle di credito cooperativo; negli ultimi anni abbiamo tra l’altro considerevolmente innalzato i requisiti di capitale cosiddetti di “secondo pilastro” richiesti dall’autorità di vigilanza in aggiunta ai minimi regolamentari. Siamo ora concentrati sull’esame della sostenibilità dei modelli di business e sui relativi rischi, tenendo anche conto degli effetti dell’innovazione tecnologica sul sistema finanziario. Continua a rimanere centrale la valutazione degli assetti di governo societario, nel presupposto che la buona qualità degli organi sociali e degli esponenti aziendali costituisce il principale presidio per una sana e prudente gestione.

Per essere efficace, l’azione di supervisione necessita di un quadro regolamentare robusto e pienamente allineato ai più rigorosi standard internazionali. Alla fine del 2021 la Commissione europea ha pubblicato la proposta di recepimento dei più recenti accordi di Basilea, portando a compimento un percorso di revisione regolamentare avviato più di dieci anni fa. I negoziati tra il Consiglio e il Parlamento europeo sono in corso; è importante che le nuove regole siano rapidamente definite e rese pienamente applicabili.

In prospettiva, l’esperienza delle crisi bancarie degli ultimi mesi andrà sfruttata per riflettere su possibili aggiustamenti al quadro delle regole prudenziali. Si discute in particolare del perimetro di applicazione degli standard che al momento sono destinati, in linea di principio, solo alle banche cosiddette attive a livello internazionale, benché nell’Unione europea essi siano stati estesi agli istituti minori. Andrà meglio definito il concetto di intermediari sistemici: gli episodi recenti mostrano che anche le crisi di banche di media dimensione operanti a livello regionale possono determinare fenomeni di contagio e generare significative turbolenze sui mercati finanziari, non solo a livello nazionale. Sono inoltre argomento di riflessione possibili interventi sulla calibrazione dei requisiti di liquidità, anche per tenere conto della maggiore facilità con cui i depositi possono essere trasferiti grazie alla digitalizzazione della finanza, nonché sul trattamento prudenziale del rischio di tasso di interesse.

I mutamenti in corso a livello globale richiedono di insistere sul rafforzamento delle regole che disciplinano l’intermediazione non bancaria. Le forti interdipendenze tra il settore bancario e quello dei fondi d’investimento, nonché quello delle assicurazioni, possono amplificare i rischi e incidere sulle scelte dei risparmiatori. In alcuni paesi, a fronte di una riduzione dei depositi bancari non coperti da garanzia, i fondi monetari hanno registrato di recente un ingente afflusso di risorse. Nel Financial Stability Board sono in corso lavori, cui contribuiamo, per una revisione tempestiva delle raccomandazioni relative ai rischi di liquidità nel comparto dei fondi di investimento e per la definizione di interventi volti a migliorare le prassi di gestione da parte degli intermediari.

Come per le banche, anche per le assicurazioni sulla vita l’aumento dei tassi di interesse può comportare una contrazione della raccolta netta dei prodotti con rendimento prefissato. Le compagnie italiane sono nel complesso robuste e ben capitalizzate e sono in grado di reagire alle mutate condizioni di mercato soprattutto tornando a privilegiare la componente prettamente assicurativa della propria offerta. In un caso, caratterizzato da specifiche debolezze messe in luce dall’azione di vigilanza e dalla mancata tempestiva attuazione della ricapitalizzazione prudenziale richiesta dall’autorità di controllo, sono state assunte misure di risanamento e salvaguardia, tra cui la sospensione temporanea dei riscatti anticipati. In assenza di fondi di garanzia in grado di tutelare la clientela, sono in corso trattative per l’intervento di un gruppo di banche e assicurazioni a salvaguardia dei contraenti; seguiamo attentamente la questione in collaborazione con l’Ivass e in contatto con le autorità di governo.

Come ho ricordato, anche in presenza di una regolamentazione rigorosa e di un’intensa azione di supervisione, non è possibile escludere del tutto che emergano casi di dissesto bancario. I sistemi di garanzia dei depositi rappresentano un elemento fondamentale della disciplina di gestione delle crisi. Gli eventi più recenti hanno messo in evidenza l’importanza di prestare la dovuta attenzione anche alla quota di depositi che eccede il limite della garanzia.

La regolamentazione internazionale ed europea in materia di gestione delle crisi richiede alle banche di maggiori dimensioni di dotarsi di riserve di passività (nell’Unione europea il minimum requirement for own funds and eligible liabilities, MREL) in grado di assorbire le perdite e ricapitalizzare l’intermediario in caso di crisi, minimizzando le ricadute sui depositi non protetti. In questi anni è tuttavia parso evidente che la richiesta di tali riserve non può essere estesa a tutte le banche, viste le difficoltà che quelle più piccole inevitabilmente incontrano nell’accedere ai mercati dei capitali all’ingrosso. Per questa ragione in vari modelli di gestione delle crisi – in particolare quello statunitense – il ruolo di protezione dei depositi delle banche minori continua a essere affidato all’intervento degli schemi di garanzia, nelle forme del sostegno finanziario alla cessione di attività e passività a un terzo acquirente. Ricorrendo a tale modalità, dal 1980 la Federal Deposit Insurance Corporation ha gestito senza traumi il dissesto di oltre 3.500 banche.

Le innovazioni contenute nella proposta della Commissione europea per la revisione della disciplina delle crisi bancarie consentirebbero, con adeguati presidi, agli schemi di garanzia dei depositi di contribuire più agevolmente a farvi fronte. In particolare, il superamento del loro trattamento preferenziale nella gerarchia concorsuale – che auspichiamo da tempo – consentirebbe a questi schemi di intervenire efficacemente in via preventiva o, in caso di dissesto, sostenendo la cessione di attività e passività. Occorre però tenere in considerazione il già citato difficile accesso al mercato dei capitali da parte delle banche di piccole e medie dimensioni; per quelle che saranno soggette a risoluzione, all’intervento dei sistemi di garanzia potrebbe essere associato un minore ammontare minimo di passività da utilizzare in caso di crisi. La possibilità di derogare in via temporanea ai vincoli che limitano l’accesso a finanziamenti straordinari, pur con i dovuti presidi per scongiurarne un utilizzo indiscriminato, rafforzerebbe il quadro normativo sulla gestione delle crisi, permettendo di agire con rapidità in situazioni di rischio sistemico, che possono essere generate anche da intermediari di piccole dimensioni. La previsione di una tale “valvola di sicurezza” è stata cruciale negli Stati Uniti, dove l’attivazione della systemic risk exception ha permesso al sistema di garanzia dei depositi di intervenire senza limiti, proteggendo, eccezionalmente, tutti i depositanti e riducendo quindi i pericoli di contagio.

(Estratto dalle Considerazioni finali del governatore della Banca d’Italia, Ignazio Visco)