In questo paper presentiamo un’interpretazione, o ‘un modello’, dell’attuale crisi. Speriamo di far luce sui meccanismi endogeni che stanno rendendo costosa la crisi sia in termini umanitari che economici, probabilmente di più lunga durata di quanto molti ancora immaginino, o sperano, e difficili da controllare in assenza di interventi estremi dalle autorità fiscali e monetarie di tutto il mondo rispetto a quelli storici, durante i periodi di pace. La nostra domanda è: cosa si può dire del percorso post-shock della crisi, dallo shock alla ripresa?

- Lo shock iniziale e il trade off che stanno fronteggiando imprese e governi

Il naturale punto di partenza, lo shock iniziale è, ovviamente, l’epidemia registrata per la prima volta nella Cina continentale. Quindi, uno shock sanitario. Questo tipo di shock rappresentava una sfida che, sebbene non sconosciuta, non era così vasta al momento della SARS nel 2002. La sfida è facilmente descrivibile: imprese, e Governo ancora di più, stanno affrontando un dilemma nella forma di un trade off tra salute della popolazione e attività produttiva. Come ormai tutti sappiamo, affrontare l’epidemia richiede, tra molti altri tipi di azioni, il distanziamento sociale in ogni occasione immaginabile: intrattenimento, trasporto e, naturalmente, lavoro. Il livello di trade off adottato è, alla fine, una scelta politica. [Non abbiamo interesse a emettere giudizi sulla scelta del compresso ‘ottimale’ da parte del Governo Cinese.]

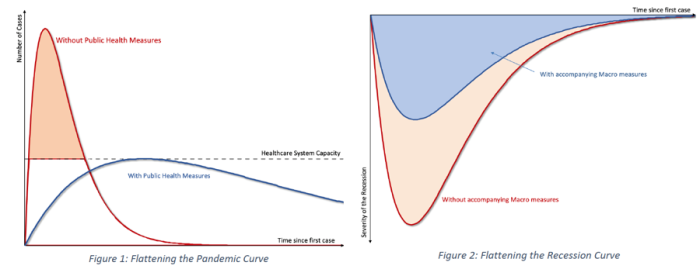

Il trade off può essere rappresentato con l’aiuto di due grafici (Figura 1) tratti dalla ricerca pubblicata il 13 marzo da Pierre-Olivier Gourinchas, Professore di Economia all’Università della California-Berkeley. Il grafico a sinistra illustra i benefici delle politiche di contenimento della pandemia, mentre il grafico a destra mostra che ad una curva più piatta della pandemia, potenzialmente il risultato di misure di distanziamento sociale e sospensione delle attività produttive, si contrappone in una curva più ‘profonda’ per la recessione economica, e viceversa.

Figura 1: Appiattimento della curva pandemica e della curva di recessione

Fonte: Pierre-Olivier Gourinchas (13th March 2020), “Flattening the Pandemic and Recession Curves”

- Lo shock sanitario uno shock dal lato della domanda

Siccome un numero crescente di dipendenti non può più lavorare in fabbrica, la produzione necessariamente si riduce. Questo sembra essere solo uno shock dal lato dell’offerta. Utilizzando un’analisi introduttiva da manuale di economia sugli shock da offerta, alcuni economisti hanno avuto l’idea che la riduzione dell’offerta a un determinato livello della domanda genererà necessariamente inflazione.

Non riteniamo corretta questa conclusione, in questo scenario. Quello che succede quando i dipendenti vengono licenziati in un modo o nell’altro, i loro redditi diminuiscono e, supponendo che la loro propensione marginale al consumo non aumenti, il loro livello di spesa diminuirà: la curva della domanda si sposta dunque verso il basso, e il nuovo equilibrio avverrà a un livello di reddito inferiore e a prezzi sostanzialmente invariati.

No, l’inflazione non è il risultato di uno shock sanitario.

- Lo shock alla produzione si ripercuote attraverso le catene globali di produzione

La piena portata dello shock iniziale dal lato dell’offerta può essere apprezzata solo se comprendiamo debitamente che questo non è un fenomeno nazionale. Le imprese che operano nel paese colpito per la prima volta dall’epidemia e dallo shock economico indotto sono integrate nelle catene globali di produzione. Queste imprese, infatti, importano componenti e input intermedi da imprese situate in tutto il mondo e, a loro volta, esportano i propri input intermedi verso di loro, nonché il prodotto finale sui mercati di consumo esteri, oltre che venderlo sui mercati nazionali.

Per semplificare l’analisi, immaginate che le imprese cinesi che interrompono la produzione inizino a ridurre gli ordini di input intermedi dai produttori italiani. La domanda cinese di produzione italiana diminuisce; la produzione in Italia si riduce; i dipendenti sono messi in cassa integrazione o licenziati; la loro domanda di beni e servizi si riduce, mettendo così ulteriore pressione sulla produzione. In breve, in Italia uno shock dell’offerta provoca anche uno shock della domanda. È tutto?

Sfortunatamente, come ben sappiamo, non lo è: proprio come il dolore causato dalla caduta della domanda dalla Cina colpisce l’industria manifatturiera italiana, l’epidemia colpisce l’intero paese. Ora abbiamo una situazione in Italia molto simile a quella cinese: doppio shock, trade off tra produzione e salute. [Ancora una volta, non abbiamo interesse a emettere giudizi sulle scelte politiche del governo italiano.]

Inoltre, è importante sottolineare che il processo è dinamico, in quanto la situazione di crisi in Italia segue quella in Cina; e che lo shock è di due nature, che sembrano intrecciate tra loro, indipendentemente dal fatto che l’uno o l’altro arrivi prima in un determinato paese. Supponiamo ora che i produttori italiani forniscano input intermedi anche ai produttori tedeschi, oltre a quelli cinesi. Il pensiero di tutti andrà al settore automobilistico, ovviamente. Interessante vedere quanto sia complesso il modello al terzo turno: ai produttori tedeschi mancano gli input intermedi che normalmente arriverebbero sia dalla Cina sia dall’Italia; la produzione rallenta; e proprio allo stesso tempo, colpisce la pandemia. Supponendo che ci fosse domanda di automobili, soddisfarla sarebbe difficile. Figura 2 esemplifica ciò che accade al PIL mondiale quando gli shock sanitari colpiscono successivamente diversi paesi.

Figure 2: Un modello per interpretare come uno shock multi-natura, multi-paese e multi-colpi influisce sul PIL

- Declino della domanda globale

A differenza di quanto descritto nei libri di testo introduttivi di economia, la crisi assume la forma di una mancanza di domanda. Non intendiamo sottovalutare il tremendo impatto dello shock iniziale sulle catene di approvvigionamento globali: abbiamo dedicato l’intero paragrafo 2 alla questione. Né possiamo trascurare il fatto che c’è un’enorme mancanza di acquirenti là fuori, e ci saranno sempre meno man mano che la pandemia progredisce, i consumatori si preoccuperanno del calo dei redditi, peggioreranno le aspettative sull’andamento domanda e, quindi, degli imprenditori saranno sempre meno disposti ad intraprendere ulteriori rischi imprenditoriali.

Molti di noi usano la guerra come metafora dell’attuale crisi. Questo è molto utile per dare un’idea delle dimensioni e della gravità della situazione. Belle. Ma una similitudine che non possiamo trarre riguarda la rilevanza dello shock dell’offerta. In una guerra, lo shock dell’offerta arriva attraverso un calo dell’offerta di lavoro man mano che uomini e donne vengono ritirati dalla produzione per prestare servizio, così come una distruzione di infrastrutture e capitale produttivo come macchinari e fabbriche in generale. Sappiamo che nessuna infrastruttura o unità produttiva viene distrutta, un fatto che rende gli shock di approvvigionamento attuali meno drammatici di quelli associati a una guerra.

La domanda prende il centro della scena. Domanda globale. Qui identifichiamo solo alcuni fattori che esercitano una pressione al ribasso della domanda:

- Riduzione dei redditi dei dipendenti man mano che la disoccupazione aumenta attraverso congedi retribuiti o non retribuiti;

- Vendite e redditività delle imprese in calo;

- Aspettative sempre più negative su redditi e vendite;

- Riduzione della propensione marginale al consumo e per qualsiasi livello di reddito e agli investimenti.

Un’analisi più dettagliata e completa di come la crisi COVID-19 ha colpito l’economia è stata presentata da Richard Baldwin, professore di Economia Internazionale presso il Graduate Institute di Ginevra.

- Implicazioni di politica economica

In articoli precedenti abbiamo scritto che ora più che mai abbiamo bisogno di un intervento coordinato a livello Europeo e che Banche Centrali e i Governi dovrebbero usare i loro strumenti per sostenere l’economia globale.

Il punto cruciale per le banche centrali è probabilmente questo: le Banche Centrali facciano le Banche Centrali, cioè i prestatori di ultima istanza. Un modo per raggiungere questo obiettivo è adottare un forte coordinamento tra le banche centrali che garantiscano reciprocamente linee di credito illimitate per evitare problemi di ‘cash run’. Le banche centrali hanno già iniziato a adottare una politica monetaria espansiva, principalmente attraverso:

- Taglio dei tassi di interesse

- Creazione di linee di swap tra le Banche Centrali

- La Bank of Canada, la Bank of England, la Bank of Japan, la Banca Centrale Europea, la Federal Reserve e la Banca Nazionale Svizzera hanno annunciato un’azione coordinata per aumentare l’offerta di liquidità attraverso accordi permanenti di liquidità (linee di swap) in dollari statunitensi (15 marzo) e, successivamente, hanno annunciato l’ampliamento di tali accordi (20 marzo);

- La Federal Reserve ha annunciato l’istituzione di accordi temporanei di liquidità in dollari statunitensi (linee di swap) anche con la Reserve Bank of Australia, il Banco Central do Brasil, la Danmarks Nationalbank (Danimarca), la Bank of Korea, il Banco de Mexico, le Norges Bank (Norvegia), Reserve Bank of New Zealand, Autorità monetaria di Singapore e Sveriges Riksbank (Svezia) (19 marzo);

- La Banca Centrale Europea e Danmarks Nationalbank hanno riattivato la linea di swap per fornire liquidità in euro (20 marzo);

- Adozione di programmi di acquisto di asset finanziari

- La Banca Centrale Europea ha annunciato il programma di acquisto di emergenza pandemica (PEPP) da 750 miliardi di euro (18 marzo);

- La FED ha deciso di aumentare le proprie disponibilità in titoli del Tesoro di almeno $ 500 miliardi e le proprie posizioni in titoli garantiti da ipoteca di almeno $ 200 miliardi (15 marzo);

- La Federal Reserve ha deciso di adottare diverse azioni per sostenere il flusso di credito a famiglie e imprese (15 marzo, 17 marzo, 18 marzo, 20 marzo);

L’intervento pubblico è necessario quando un intero paese è (giustamente) messo in quarantena; e questo è ciò che i Governi hanno fatto. Infatti, i Governi hanno deciso di adottare politiche fiscali espansive e ne stanno discutendo di ancora più ampie:

- Il governo italiano ha approvato un pacchetto da 25 miliardi di euro ($ 28 miliardi) per sostenere il proprio sistema sanitario, aiutando le aziende e le famiglie a contrastare l’impatto economico del peggior focolaio di coronavirus in Europa (15 marzo), rispetto a un piano iniziale di iniezione di 3,6 miliardi di euro (1 marzo);

- Il presidente Trump ha approvato una spesa di 8,3 miliardi di dollari (6 marzo); poi, ha firmato la ‘Fase due’ dello stimolo (19 marzo) e, infine, i leader del Congresso degli Stati Uniti hanno concordato un accordo di stimolo da 2 trilioni di dollari (25 marzo);

- Il Governo tedesco ha autorizzato la sua banca statale, KfW, a prestare fino a $ 610 miliardi alle imprese per attenuare gli effetti del coronavirus (13 marzo) e sta prendendo in considerazione misure di stimolo che richiedono circa 156 miliardi di euro di nuovi prestiti e un’ulteriore autorizzazione di debito fino a 200 miliardi di euro (21 marzo);

- Il Ministro delle Finanze francese ha annunciato un pacchetto di aiuti da 49 miliardi di dollari (17 marzo).

Infine, data la gravità della situazione, l’Unione Economica e Monetaria, il 20 marzo, ha deciso di sospendere il Patto di Stabilità e Crescita, dando così spazio ai Governi dei paesi membri per spingere la spesa in deficit oltre il limite del 3% del PIL e, pertanto, adottare politiche fiscali espansive più ampie e di più ampia portata di quelle finora autorizzate.

- Conclusioni

Uno shock iniziale dal lato dell’offerta in un paese si è trasformato anche in uno shock dal lato della domanda ed entrambi viaggiano tra paesi allo stesso modo ma in momenti differenti. Ogni giorno che passa, si registra un numero maggiore di vittime dell’epidemia in tutto il mondo; e ogni giorno il trade off tra salute pubblica e produzione si inclina a favore di più salute e meno produzione.

L’attuale crisi sarà duratura, grave in termini umanitari, costosa in termini economici, sia dal punto di vista della produzione che dell’occupazione.

Ci saranno poche possibilità di superare entrambe le crisi senza un massiccio intervento senza precedenti, generalizzato, e coordinato da parte delle autorità fiscali e monetarie di tutto il mondo. Abbiamo registrato che tali reazioni stanno avvenendo a un ritmo ragionevolmente veloce. Se tali misure politiche, adottate e annunciate, siano ‘sufficienti’, non lo sappiamo, proprio come nessun altro.

Articolo pubblicato su scenarieconomici.com