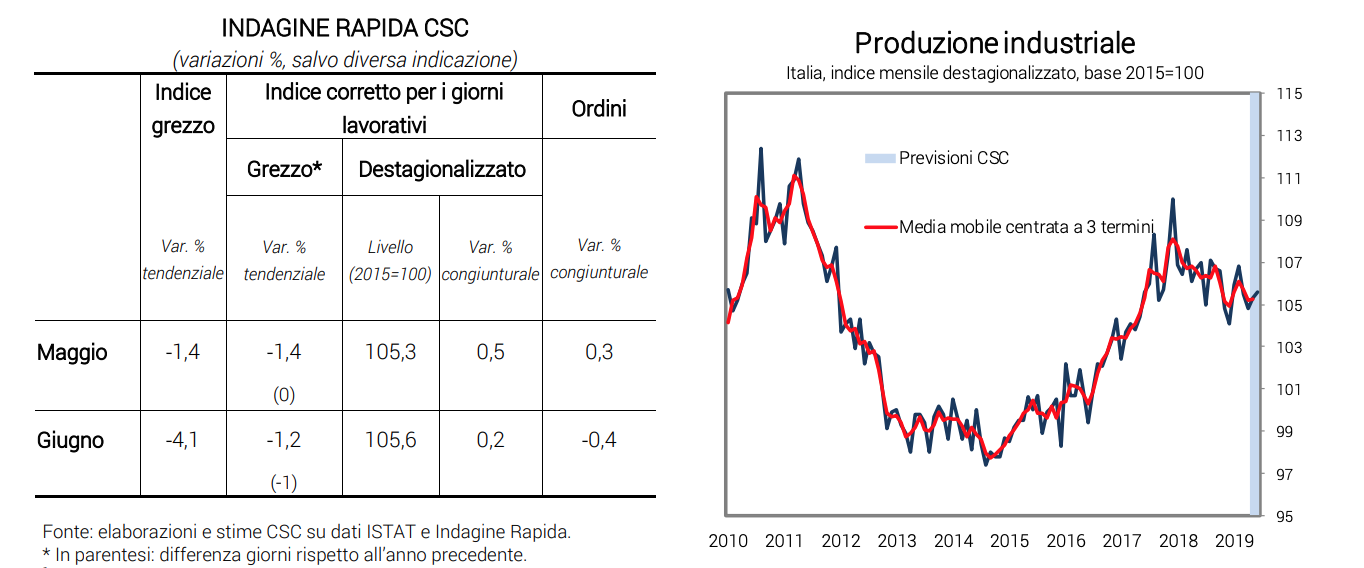

La produzione industriale italiana è attesa diminuire nel trimestre in corso (-0,7% sul primo), nonostante il recupero stimato in maggio e giugno (+0,5% e +0,2% rispettivamente). Al contrario di quanto avvenuto nel primo trimestre, il contributo dell’industria alla dinamica del PIL nel secondo trimestre è negativo. Alla debolezza della domanda interna, che dura ormai da diversi trimestri, si è aggiunto un graduale rallentamento di quella estera, secondo le valutazioni degli imprenditori. In giugno il calo della fiducia preannuncia un andamento fiacco dell’economia italiana anche nei mesi estivi.

Il CSC rileva un aumento della produzione industriale dello 0,5% in giugno su maggio, quando è stimato un incremento dello 0,2% su aprile. La variazione congiunturale nel secondo trimestre è di -0,7%, dopo +1,0% nel primo. La produzione, al netto del diverso numero di giornate lavorative, arretra in giugno dell’1,2% rispetto allo stesso mese del 2018; in maggio è stimata scendere dell’1,4% annuo. Gli ordini in volume registrano un calo congiunturale in giugno (-0,4% su maggio, -1,6% sui dodici mesi) dopo un marginale recupero in maggio (+0,3% su aprile, +0,2% annuo). In generale, le condizioni dell’economia italiana restano deboli e le attese degli operatori sono ancora orientate a un diffuso pessimismo. Nel secondo trimestre il valore aggiunto dell’industria contribuirà negativamente alla dinamica del Pil, che è attesa piatta e con rischi al ribasso. L’incremento dell’attività rilevato dal CSC viene dopo un calo cumulato di quasi due punti percentuali in marzo e aprile.

La dinamica della produzione è stata frenata da una forte debolezza della domanda interna, specie nella componente investimenti, e da una domanda estera che, secondo gli operatori, ha frenato a causa della recrudescenza delle tensioni commerciali internazionali. L’anello debole dell’attuale fase congiunturale resta comunque la domanda interna. La fiducia è diminuita in giugno e nel secondo trimestre sia tra le famiglie che tra le imprese. Tra le famiglie è scesa ai minimi da agosto 2017, con un netto peggioramento delle valutazioni sulla situazione economica personale, sulle attese di disoccupazione e sulle prospettive dell’economia italiana. Un andamento calante della fiducia dei consumatori genera effetti sull’economia reale attraverso una gestione molto parsimoniosa dei bilanci che determina un aumento del tasso di risparmio (a scopo precauzionale).

Già nel primo trimestre la quota di risparmio era salita all’8,4% del reddito disponibile nonostante un forte aumento del potere d’acquisto. Tra le imprese la fiducia è scesa ai minimi dal 2016 ed è tornata a diminuire nel manifatturiero, dopo il temporaneo recupero di maggio. Il peggioramento ha riguardato tutte le componenti e, nel secondo trimestre, è stato particolarmente marcato per gli ordini (specie quelli esteri), per i giudizi sui livelli di produzione e per le attese sull’occupazione. In un contesto così fragile, ridare fiducia a imprese e famiglie è necessario per far ripartire la domanda interna. La prolungata condizione di incertezza genera infatti un circolo vizioso che, attraverso un aumento del risparmio, frena consumi e investimenti e produce effetti negativi sulla dinamica dell’economia italiana.