La riunione di marzo della Federal Reserve (Fed) ha suscitato reazioni molto accese da parte di osservatori e partecipanti del mercato. Questa volta ritengo che l’entusiasmo sia andato ben oltre il livello giustificato dai contenuti della riunione e che si sia cercato di leggere troppo nelle nuove proiezioni economiche della Fed e nelle parole del presidente Jerome Powell, a mio avviso. Finora, la reazione dei mercati finanziari, sono felice di dirlo, è stata leggermente più modesta rispetto alle precedenti occasioni in cui Powell era stato percepito come accomodante.

Consentitemi prima di dire una cosa: penso davvero che questa sia una Fed accomodante, e che le preferenze di Powell si collochino all’estremità accomodante del comitato di politica monetaria. Ma credo anche che si tratti di una Fed pragmatica, che è già stata scottata da un’inflazione elevata e ostinata.

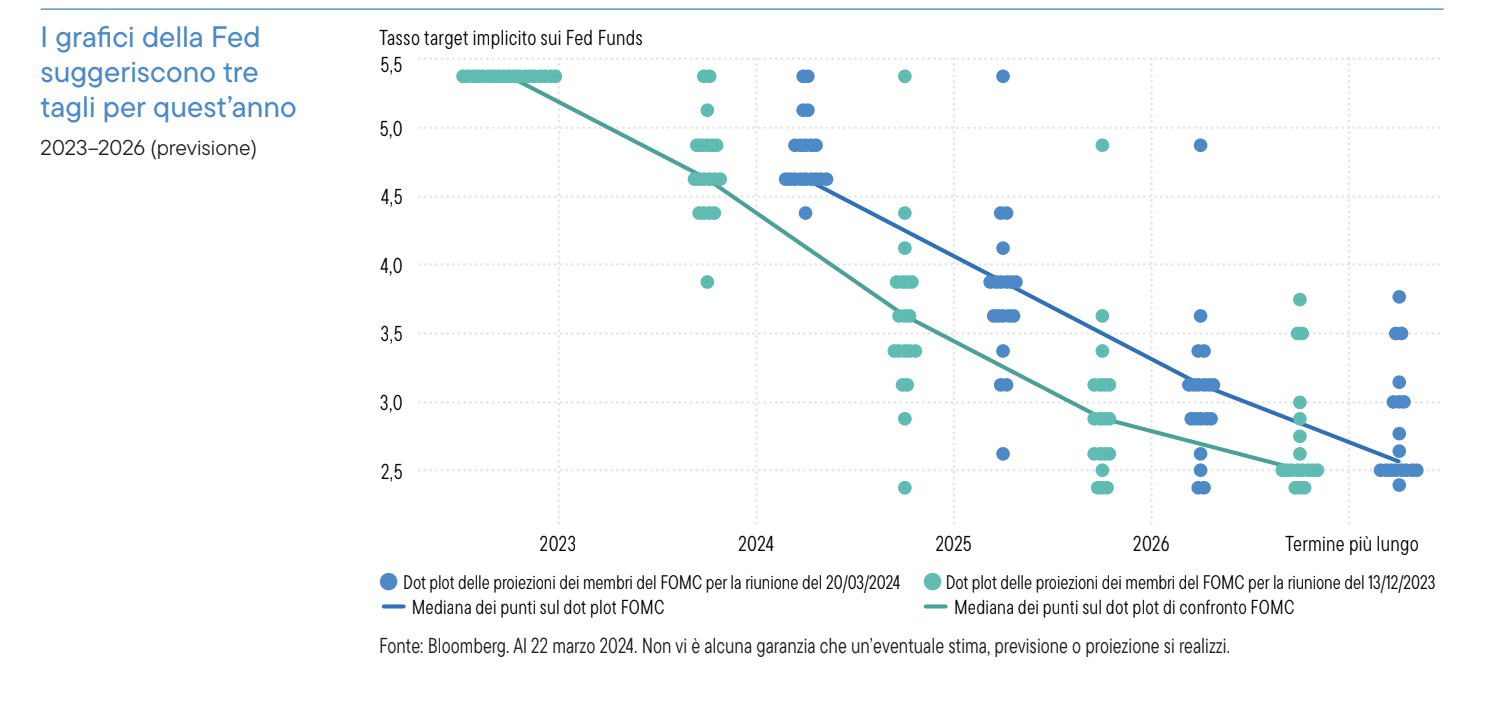

Con i tassi che dovrebbero restare in attesa, l’attenzione si è concentrata sulle nuove proiezioni economiche. La narrazione prevalente circa la riunione di marzo ha sottolineato il fatto che le nuove proiezioni economiche della Fed prevedono un’inflazione più elevata e una crescita più forte, ma la previsione mediana dei tassi risultante dai grafici implica ancora tre tagli dei tassi entro quest’anno. Pertanto, secondo questa tesi, la Fed avrebbe dato un segnale forte di essere determinata a tagliare i tassi e disposta a tollerare un’inflazione più elevata.

Ma questa è un’occasione in cui è importante vedere gli alberi e non soltanto la foresta: osservando i singoli grafici si nota che, in linea di massima, cinque governatori hanno ridotto il numero di tagli previsti. Nove membri su diciannove prevedono ora uno o due tagli, contro dieci che ne contemplano almeno tre (e solo uno ne prevede più di tre). Se solo un altro governatore avesse abbassato un grafico, la mediana sarebbe scesa a due soli tagli dei tassi, e il quadro sarebbe cambiato.

Consideriamo poi ciò che Powell ha detto durante la conferenza stampa.

In merito alle condizioni finanziarie: questo commento ha rappresentato di gran lunga il segnale più accomodante. Durante la sessione di domande e risposte, Powell ha sottolineato il timido indebolimento dei mercati del lavoro per sostenere che le condizioni finanziarie stanno andando nella giusta direzione, aiutando lo sforzo disinflazionistico. Si tratta di un’affermazione piuttosto azzardata: le condizioni finanziarie, misurate dall’indice Bloomberg, presentano lo stesso allentamento di quando i tassi di interesse erano a zero. La ripresa sostenuta dei prezzi degli asset si muove con vigore contro l’inasprimento monetario della Fed. Ovviamente Powell era riluttante a pronunciare parole che avrebbero potuto causare un ritracciamento dei mercati azionari, ma credo che in questo caso abbia esagerato.

Per quanto riguarda l’inflazione, Powell mi è sembrato abbastanza equilibrato e pragmatico, per i suoi standard. Ha detto che ci sono buoni motivi per ritenere che i dati sull’inflazione di gennaio e febbraio, più alti del previsto, possano rappresentare un “ostacolo”, parzialmente influenzati da fattori stagionali. Ma, al tempo stesso, ha riconosciuto che all’interno del Federal Open Market Committee i dati non hanno certo rafforzato un atteggiamento fiducioso nel fatto che l’obiettivo della disinflazione sia a portata di mano, e hanno corroborato la decisione della Fed di mantenere in sospeso i tagli dei tassi più a lungo. Ha fatto notare che la Fed si è sempre aspettata che il processo di disinflazione sarebbe stato accidentato; non si è entusiasmata troppo quando i dati relativi all’inflazione sono stati migliori del previsto, e non si sta facendo prendere dal panico a seguito delle ultime letture. Ora vuole più dati per capire se gennaio e febbraio sono stati “ostacoli” o segnali che l’inflazione si sta radicando al di sopra dell’obiettivo.

Per quanto riguarda i tassi, ha ribadito che la Fed considera il primo taglio dei tassi come un passo “fortemente impattante”: la Fed sa che c’è il rischio di aspettare troppo a lungo, ma si rende anche conto del rischio di tagliare troppo presto. Prima di iniziare con i tagli, la Fed vuole essere sicura che la disinflazione sia in atto in modo duraturo, e che un’economia forte le permetta di aspettare che arrivino altri dati sull’inflazione.

Tutto ciò sembra ragionevole. Provo anche una certa simpatia per una banca centrale che si trova in una situazione di “come fai sbagli” in riferimento al calendario elettorale. Con le elezioni presidenziali che si profilano a novembre, una brusca flessione della crescita o una ripresa dell’inflazione sarebbero fortemente impattanti. E quanto più ci avviciniamo alle elezioni, tanto più è probabile che un taglio dei tassi venga letto in chiave politica.

Continuo a ritenere che far scendere l’inflazione fino al 2% sarà più difficile e richiederà più tempo di quanto Powell vorrebbe, e le nuove proiezioni della Fed confermano che anche alcuni Governatori sono un po’ più preoccupati che l’inflazione possa rivelarsi ostinata. La stima della Fed sul tasso di riferimento neutrale, salita al 2,6%, rimane ben al di sotto della mia stima di circa il 4%, ma almeno Powell ha riconosciuto che è improbabile che i tassi tornino ai minimi post-pandemici. E i grafici ora evidenziano un taglio dei tassi in meno nel 2025: tre tagli, in linea con la mia visione.

Nel complesso, quindi, ritengo che Powell abbia gestito bene la conferenza stampa di marzo e che gran parte del dibattito che ne è seguito sia stato esagerato. Come ho già detto, è significativo che la reazione del mercato sia stata molto più modesta rispetto alle precedenti occasioni in cui Powell era stato percepito come accomodante. Ma resto anche del parere che l’ultimo miglio di disinflazione sarà più difficile e richiederà più tempo. Man mano che ci avviciniamo a giugno, quando il mercato ritiene più probabile il primo taglio dei tassi, questa sfida potrebbe comportare una maggiore volatilità. Né i dati né la conferenza stampa di Powell hanno modificato la mia opinione che i tagli dei tassi arriveranno solo più tardi, nella seconda metà dell’anno.