I dati relativi a easing monetario, credit impulse e crescita cinesi risultano essere, dal punto di vista macroeconomico, tra i più interessanti della prima metà del 2019. Vediamo nel dettaglio di cosa si tratta.

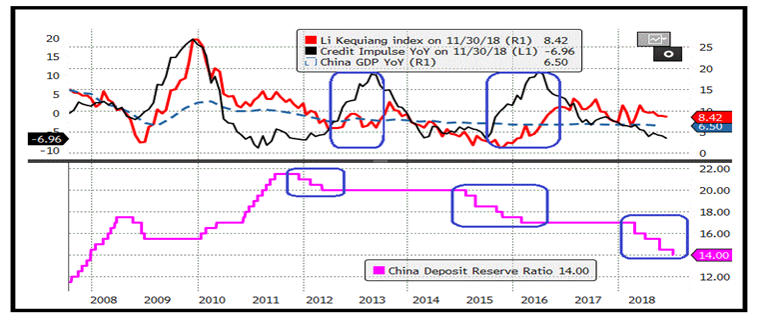

Il grafico sottostante riporta nella parte alta il Pil Cinese (linea tratteggiata), e il Li keqiang index (linea rossa) ovvero una misura un po’ più reale del tasso di crescita dell’economia rispetto ai dati statistici ufficiali. Infine la linea nera è il cosiddetto “credit impulse”, ovvero un rapporto tra il credito netto erogato e il Pil. Quest’ultimo dato fornisce un’idea del contributo del credito bancario alla crescita cinese.

Nel riquadro inferiore è rappresentato il livello della riserva obbligatoria bancaria, uno dei principali indici del livello di espansività della politica monetaria amministrata dalla People Bank of China (anche se non certo l’unico).

Il grafico mostra la gestione della politica monetaria cinese nell’ultimo decennio. Se nel 2009 a causare il rimbalzo del ciclo fu un pacchetto di stimolo fiscale di enormi proporzioni, i rallentamenti del 2011-12 e del 2015-16 furono affrontati facendo largo ricorso a misure di stimolo monetario. In entrambi i casi il sistema bancario ha reagito all’iniezione di liquidità, causata dalla riduzione del ratio di riserva obbligatoria, espandendo l’erogazione del credito e l’economia ha mostrato una temporanea accelerazione.

Dopo il brillante 2017, l’economia cinese ha nuovamente perso momentum nel corso del 2018. Tra i motivi, le frizioni commerciali con gli Usa, e l’inasprimento delle condizioni finanziarie seguito alle politiche di contenimento del cosiddetto “shadow banking system” (credito all’economia proveniente da soggetti non bancari, quindi non controllabile direttamente dagli organismi di controllo).

Le autorità, dopo qualche titubanza, stanno intervenendo a supporto dell’economia con gli stessi metodi utilizzati le volte scorse, ovvero stimolo fiscale e monetario. Vi è ragione di credere che la sensibilità del ciclo cinese a queste leve stia progressivamente diminuendo. Tra i motivi di questa minor efficacia, l’aumento vertiginoso dell’indebitamento complessivo dell’economia, e una crescente riluttanza delle autorità ad imbarcarsi in piani di stimolo di entità pari a quelle passate, che hanno contribuito a creare gli attuali squilibri. Detto questo, è assai improbabile che la reattività a queste iniezioni di credito sia scomparsa del tutto. Inoltre, le autorità dispongono ancora di margine di manovra sia sul fronte fiscale che monetario.

È possibile quindi attendersi che quanto erogato negli ultimi mesi e quanto in corso di erogazione alla fine produca un moderato rimbalzo del ciclo cinese nel corso di quest’anno. Dovesse questa previsione dimostrarsi corretta, la domanda globale beneficerebbe di questo rimbalzo, in misura eventualmente inferiore a quanto osservato nel 2017 ma comunque chiaramente percettibile.

La possibilità di una riaccelerazione del ciclo globale dipende in gran parte dal successo delle Autorità cinesi nel produrre una stabilizzazione di quello cinese.