I dati preliminari relativi all’inflazione nel mese di dicembre pubblicati il 4 e 5 gennaio, ci consegnano, una volta di più, l’immagine di un’Eurozona spaccata come una mela, le cui principali economie manifestano tendenze diverse. Talvolta nella stessa direzione ma solo sfasate temporalmente, in alcuni casi proprio divergenti. In mezzo a questi segnali così eterogenei, c’è un solo arbitro, la Bce, che ha a disposizione un ventaglio di strumenti che è necessariamente unico per tutti. E, come la storia di 25 anni di Eurozona ci ha insegnato, un abito a taglia unica non si adatta bene a nessuno.

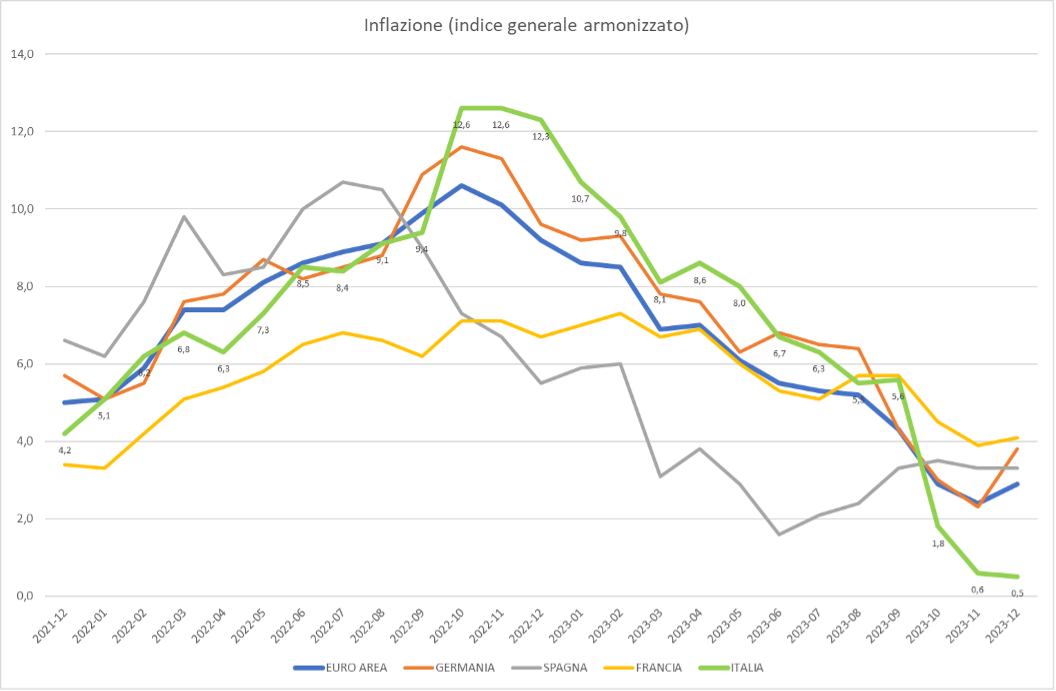

La variazione dei prezzi a dicembre 2023 (verso dicembre 2022) ha visto l’Italia differenziarsi in modo rilevante da tutte le altre tre principali economie dell’unione monetaria che, con l’Italia, valgono il 73% del Pil complessivo. L’indice armonizzato ha fatto segnare lo 0,5%, contro il 2,9% dell’Eurozona, 4,1% della Francia, 3,8% della Germania e 3,3% della Spagna. A novembre lo stesso dato era stato rispettivamente pari a 0,6%, 3,9%, 2,3% e 3,3%. Si rileva quindi che l’Italia è stato l’unico Paese che a dicembre ha fatto segnare un’ulteriore discesa dell’inflazione.

Tutto merito (o demerito) della componente dei prezzi dei prodotti energetici che registra un -25% su dicembre 2022 e, pur pesando solo il 10,6% sull’indice totale, influisce in modo decisivo sul risultato finale.

Ma tale rilevante variazione dei prezzi energetici è anche figlia del confronto con dicembre 2022. Infatti, come si vede nel grafico, quel mese fu l’ultimo di un trimestre terribile in cui l’inflazione in Italia – sempre a causa dell’eccezionale aumento dei prezzi dei prodotti energetici – fu più alta di 3,1 punti rispetto alla media dell’Eurozona (12,3% contro 9,2%). Un autentico salasso e l’ultimo lascito delle scelte estive del governo Draghi e della folle corsa agli acquisti di gas. Solo la Germania, per ovvi motivi, nell’ultimo trimestre 2022 fece registrare un’inflazione superiore alle media dell’Eurozona. Francia – per la disponibilità di energia nucleare e significativi provvedimenti per mitigare il caro energia e Spagna – per la maggiore disponibilità di GNL via nave e analoghi provvedimenti calmiere – negli stessi mesi avevano un’inflazione intorno al 6-7%. Confrontandosi con una base così elevata, ecco spiegato il perché del dato italiano eccezionalmente basso. Viceversa, per gli altri Paesi, una base di confronto relativamente inferiore, spiega il tasso di inflazione più alto di questo dicembre.

Proprio per il cambiamento della base di confronto, a fine gennaio è molto probabile che l’ISTAT comunicherà un dato di inflazione molto vicino al 2% e non ci sarà da scandalizzarsi per l’improvvisa risalita. Per ipotesi, se la variazione dei prezzi rispetto a dicembre fosse nulla, l’inflazione tendenziale sarebbe del 2% (con +0,2% congiunturale, avremmo invece un +2,2% tendenziale).

Osservando il fenomeno in una prospettiva più ampia e confrontando l’indice armonizzato dei prezzi di dicembre 2023 con quello di dicembre 2021 – quando la risalita dell’inflazione era già in atto, ma non nella modalità esplosiva registrata poi nel 2022 – l’Italia resta tra i Paesi maggiormente danneggiati dall’inflazione. L’aumento dei prezzi è stato del 12,9%, contro il 12,4% dell’Eurozona, il 13,7% della Germania, l’8,9% della Spagna e l’11,1% della Francia. Nonostante la frenata degli ultimi due mesi, la cicatrice è purtroppo molto profonda.

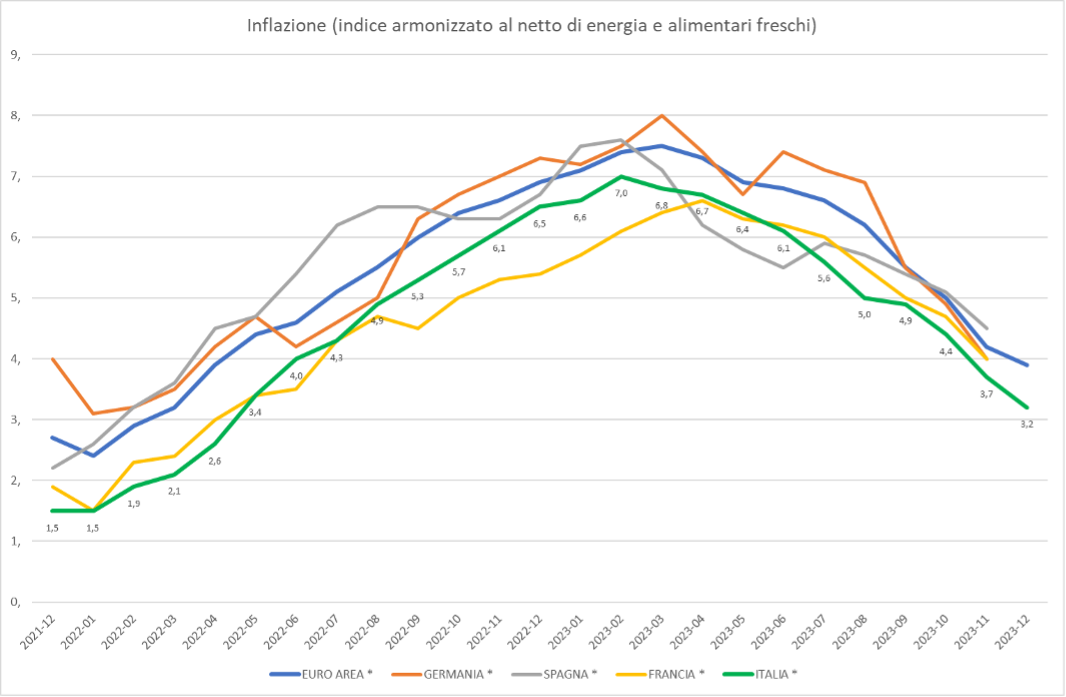

Essendo stata decisiva la componente energetica nel determinare le differenze (prima al rialzo e poi al ribasso) rispetto agli altri Paesi, ha quindi torto il ministro Adolfo Urso che ha subito inneggiato sui social al “pieno successo del carrello tricolore“? No, ha ragione. Ha solo omesso di aggiungere un grafico. E per comprenderlo, basta osservare l’andamento dell’inflazione al netto di energia, alimentari e tabacco o, ancora meglio, solo al netto di energia e alimentari freschi (la cosiddetta “inflazione di fondo”, cioè al netto delle componenti più volatili). In entrambi i casi, l’Italia a dicembre fa segnare rispettivamente un’inflazione del 3% e del 3,2%, con un significativo calo rispetto a novembre (3,3% e 3,7%). Il confronto internazionale negli ultimi 24 mesi ci vede costantemente al di sotto del dato medio dell’Eurozona (3,9% a dicembre) e, da luglio, l’Italia fa rilevare regolarmente un’inflazione di fondo più bassa anche di Spagna e Francia. Allo stesso tempo, la Germania è in seria difficoltà, con un massimo del 8% a marzo 2023 – quando l’Italia ha fatto rilevare il 6,8% – e, da allora, è sempre stata almeno mezzo punto più alta della nostra.

Quindi è vero che l’impennata dei prezzi dei prodotti energetici ha colpito violentemente il nostro Paese, in misura maggiore rispetto agli altri. Ma è altrettanto vero che la progressiva trasmissione dell’onda d’urto degli aumenti a tutti gli altri settori, soprattutto ai servizi, tradizionalmente meno flessibili, è avvenuta con minore intensità rispetto alle altre tre principali economie dell’eurozona. Questo dicono i dati e tanto basta, a prescindere o anche grazie al carrello di Urso.

La relativa moderazione degli aumenti trova l’altra faccia della medaglia osservando l’andamento della produzione industriale, più debole da noi che altrove. Confrontando l’indice mensile destagionalizzato di novembre 2023 con quello di novembre 2021, l’Italia – pur essendo quella che ha fatto meglio prendendo a base il 2015 – segna un -6,3%, la Germania -4,6%, e la Francia +1,1%. Insomma, la dinamica dei prezzi è stata meno sostenuta anche perché la produzione industriale, sotto i colpi della crisi dei prezzi energetici, ha frenato più qui che altrove.

A fronte di questa situazione, Christine Lagarde non può restare ferma. Anche se i tassi sulle scadenze medio – lunghe sono diminuiti di circa 100 punti base rispetto ai massimi di ottobre, i tassi sulle scadenze brevi (Euribor 1 e 3 mesi) sono inchiodati da mesi tra il 3,8% e il 3,9%. E questo è semplicemente insostenibile per famiglie e imprese. E anche il Presidente Giorgia Meloni, nella conferenza stampa del 4 gennaio, ha fatto riferimento ad un atteso positivo effetto sui conti, derivante dall’auspicata discesa dei tassi.

Risale al 10 novembre scorso una dichiarazione della Lagarde al Financial Times, nella quale annunciò che la Bce avrebbe cominciato a tagliare i tassi non prima dei prossimi due trimestri.

Le recenti dichiarazioni della stessa Lagarde – che ha lasciato intendere di non voler fare nulla prima di giugno – e del suo capo economista Philip Lane – secondo il quale il taglio dei tassi non è un argomento all’ordine del giorno nel breve termine – non lasciano presagire cambi di rotta.

Le prossime riunioni del Consiglio Direttivo sono fissate per il 25 gennaio, 7 marzo e 11 aprile. Già il 25 gennaio rischia di essere troppo tardi.