L’asta ventennale di Treasuries Usa prenatalizia è stata l’ultima vendita di obbligazioni a lungo termine. Aveva tutti gli elementi per innescare un sell-off nella parte lunga della curva dei rendimenti, ma non è stato così. Le obbligazioni a lungo termine si sono “salvate” nel mezzo di una giornata di intensa ripresa della fase borsistica dell’orso.

Prima della vendita delle obbligazioni, la curva dei rendimenti Usa è diventata ripida seguendo l’esempio delle sue controparti europee. I rendimenti a lungo termine sono aumentati velocemente con l’avanzare delle aspettative di aumento dei tassi di interesse nel Regno Unito, con la curva OIS che attualmente prevede un aumento dei tassi di 21 punti base già entro febbraio. Un secondo aumento dei tassi nel Regno Unito consentirà alla Bank of England di iniziare a liquidare il proprio bilancio. Questa mossa implica rendimenti più elevati lungo l’intera curva dei rendimenti. Da qui, l’aumento di ripidità.

I rendimenti dei Treasury Usa di ogni anno sono aumentati di sette punti base prima dell’asta. Tutto indicava una debole vendita di obbligazioni poiché questo mood di solito non è amato e il mercato è illiquido nel periodo natalizio. Tuttavia, la domanda degli investitori più forte del previsto ha annullato le perdite nella parte lunga della curva dei rendimenti. Il bid-to-cover è salito a 2,59x, il più alto da giugno 2020, mentre i primary dealer sono rimasti con un minimo storico del 14,3%. L’asta si è fermata attraverso il WI di 2,3 punti base, con un rendimento elevato dell’1,942%.

È un’altra conferma che il mercato sta scommettendo su una crescita globale più debole e su aspettative di inflazione che potrebbero avere un significativo evento di risk-off nel mercato azionario. All’interno di questo scenario, le obbligazioni a lungo termine fungono da “assicurazione contro gli incidenti” sull’economia e il denaro reale non ha paura di aumentare la sua posizione in questa parte della curva.

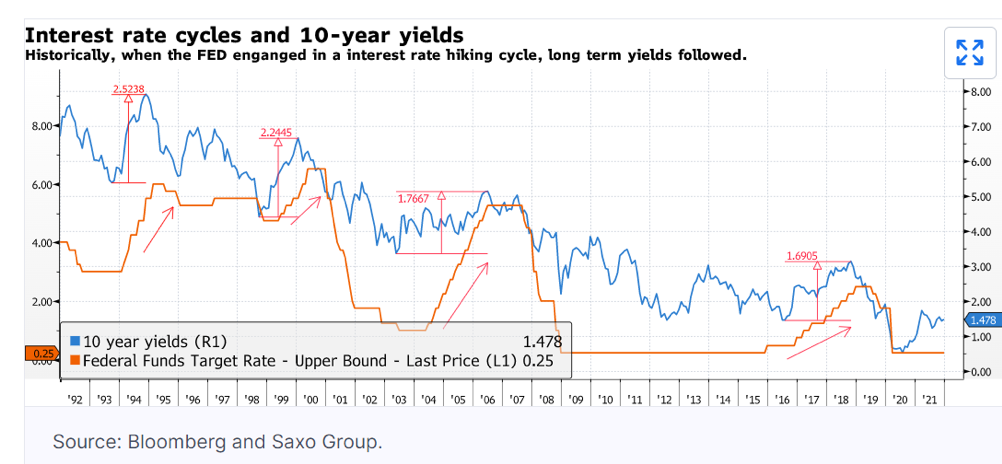

Tuttavia, la parte lunga del rally della curva dei rendimenti potrebbe non durare oltre il primo trimestre del 2022. Man mano che la Federal Reserve finirà di ridurre gli acquisti nell’ambito del suo programma di QE, l’inizio di un ciclo di inasprimento si avvicinerà e un aumento dei rendimenti in tutto la curva sarà inevitabile. Come mostra il grafico sottostante, i rendimenti a 10 anni sono sempre aumentati durante i precedenti cicli di aumento dei tassi di interesse. È prudente prevedere che questa volta accadrà la stessa cosa.

C’è un’altra cosa da considerare: l’inflazione rimane una minaccia sottovalutata. Se la banca centrale torna alla sua posizione accomodante a causa di un sell-off di mercato verificatosi dopo che ha intrapreso un percorso di inasprimento, c’è la possibilità che l’inflazione possa aumentare ulteriormente. In tal caso, la Fed non avrà altra alternativa che continuare ad aumentare i tassi di interesse.