Scorre il tempo, scorrono e si aggiungono le parole. Così, dal monopolio della parola “inflazione” si sta passando poco alla volta al “duopolio” della “stagflazione”, con l’aggiunta non marginale del senso da dare alla parola “stag”, ossia rallentamento marcato o recessione.

Il mercato obbligazionario, già dagli inizi di aprile, sta lavorando sullo scenario recessivo Us intorno alla metà del 2023, segnalato dalle inversioni della curva paradossalmente il giorno del Pesce d’Aprile. Lo stesso mercato obbligazionario da diverso tempo sconta uno scenario di forte accelerazione dei rialzi Fed per quest’anno e di andamento opposto nel 2023, ossia esattamente quanto inizia a profilarsi anche da parte dell’ultra falco Bullard, che chiede di affrettare i rialzi per portare i Fed Funds target anche fino al 3,5% quest’anno, per prepararsi a fare l’opposto nel 2023.

Il mondo bond fiuta pertanto la fretta della Fed e l’ha già scontata, intuendo probabilmente che parte della fretta è dettata dalla scadenza elettorale di novembre in Usa, che suona come ultima spiaggia per i democratici per impedire la minaccia percepita del ritorno di Trump nelle presidenziali del 2024.

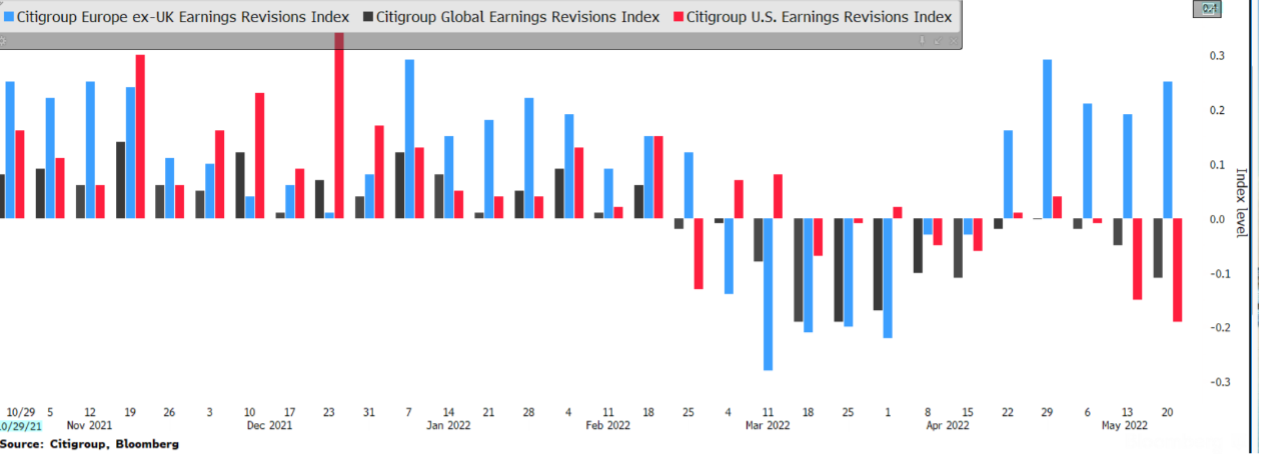

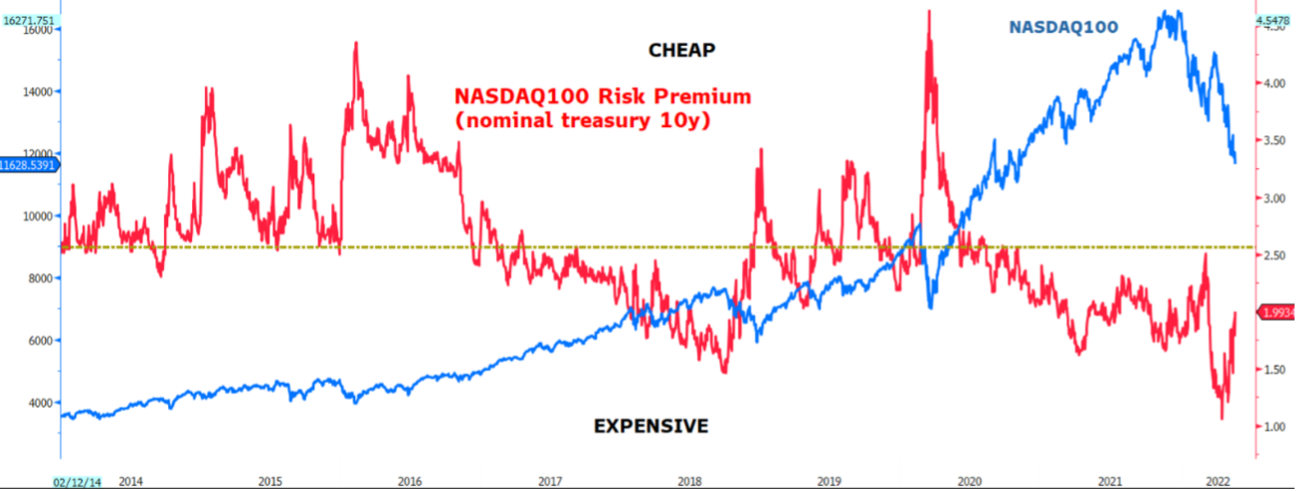

I mercati azionari, dal canto loro, si trovano ancora in una fase di potenziali ulteriori cali, dal momento che la fase di revisione peggiorativa degli utili Us (in rosso nel grafico) è appena iniziata, così come pure è appena iniziata l’inversione dei tassi dopo la temporanea fase di rialzo dei tassi reali a inizio 2022. In sintesi, entrambi gli ingredienti (revisione peggiorativa degli utili e riduzione dei tassi) necessari per riportare il premio al rischio su livelli più elevati (ossia più vicini ai livelli della media di lungo termine), sono alle prime battute.

IN PROSPETTIVA

Quanto più scorre l’anno e lo scenario 12 mesi rolling ricomprende mesi del 2023, tanto più aumenta la percezione di rischio recessione nel 2023 e quindi di banche centrali costrette a fare il “cammino del gambero”, quanto più paradossalmente spingono sull’acceleratore dei tassi e più in generale delle manovre restrittive (incluso soprattutto il QT che per la Fed parte l’1 giugno) nel 2022.

Questo potrebbe portare in modo sempre più evidente all’inversione della tendenza dei tassi, che ritornerebbero pertanto nel trend primario calante ultra decennale, prima i tassi nominali e solo successivamente anche i tassi reali.

Per i mercati azionari l’assestamento del premio al rischio su livelli più elevati richiede non solo tassi più bassi, ma anche una sforbiciata ulteriore agli earnings stimati, il che propone come target per l’indice S&P500 ancora potenziali cali nell’ordine di un intorno del 10%.

Durante questo processo sono possibili frequenti ed ampi recuperi temporanei, semmai più frequenti quanto più l’indice si avvicina all’obiettivo finale.

Per poterli cogliere potrebbe essere di aiuto affidarsi agli ultra estremi che possono essere dedotti dalla verifica congiunta di indicatori di financial conditions (Bloomberg, CNN Fear & Greed ecc) molto estremi ed una variabile di controllo ulteriore molto estrema (ad esempio Vix in area 35 o ancora rapporto VVIX/VIX su livelli storicamente estremi).

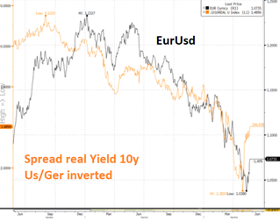

Sul fronte EUR USD, sta iniziando la fase di riduzione degli spread USA/Germania come effetto del timore recessione in Usa alimentato da dati macro e micro deludenti, dopo aver lavorato molto sulle penalizzazioni sull’area euro causate dalla guerra. Questo contesto potrebbe diventare prevalente e più evidente nei prossimi mesi con tasso di cambio che potrebbe raggiungere l’area 1,10/1,12 entro luglio, con obiettivo eventualmente più ambizioso in area 1,15 per fine anno per il quale però preferibile attendere gli sviluppi sul fronte guerra.