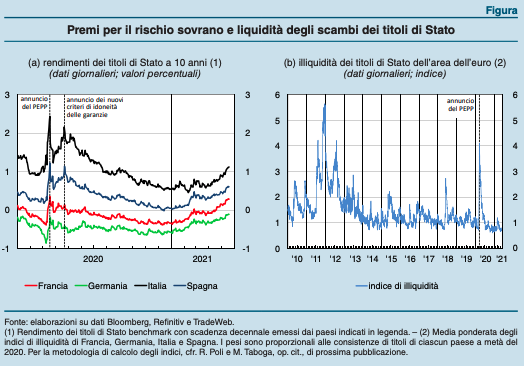

A marzo del 2020 la diffusione della pandemia di Covid-19 e il connesso deterioramento delle prospettive di crescita hanno innescato forti tensioni sui mercati finanziari. Nell’area dell’euro si è verificato un repentino aumento dei rendimenti delle obbligazioni pubbliche che ha riguardato anche le economie più solide (figura, pannello a); la liquidità degli scambi nel mercato dei titoli di Stato è significativamente diminuita. Secondo un indice relativo ai quattro maggiori paesi dell’area dell’euro, il peggioramento delle condizioni di liquidità è stato paragonabile a quello osservato nelle fasi più acute della crisi dei debiti sovrani (figura, pannello b).

Le tensioni hanno riguardato anche i mercati azionari, con decisi incrementi della volatilità e diminuzioni dei corsi, e quelli del debito privato, dove i premi per il rischio sono sensibilmente aumentati.

Al fine di contrastare i rischi per il meccanismo di trasmissione della politica monetaria ed evitare che l’emergenza sanitaria desse avvio a una grave crisi finanziaria, con pericolose conseguenze sulla disponibilità di credito all’economia reale, il Consiglio direttivo della Bce, nell’ambito di un più ampio insieme di misure, ha potenziato i suoi interventi nei mercati dei titoli pubblici e privati. Il 12 marzo 2020 ha rafforzato il già esistente programma di acquisto di attività finanziarie (Asset Purchase Programme, APP) con una dotazione aggiuntiva di 120 miliardi di euro; il 18 marzo ha introdotto un nuovo programma di acquisto di titoli pubblici e privati per l’emergenza pandemica (Pandemic Emergency Purchase Programme, Pepp), con una dotazione iniziale di 750 miliardi, incrementata a 1.350 il 4 giugno e a 1.850 il 10 dicembre. Oltre a rendere l’orientamento monetario più accomodante, il Pepp contribuisce a stabilizzare i mercati finanziari e a ridurne la frammentazione, garantendo l’ordinata trasmissione della politica monetaria in tutti i paesi dell’area dell’euro. Questa funzione viene perseguita attraverso una conduzione degli acquisti flessibile nel tempo, tra tipologie di attività e tra giurisdizioni.

Il Pepp ha avuto effetti rapidi e molto pronunciati sui mercati finanziari: nei giorni successivi al suo annuncio i rendimenti dei titoli di Stato a lungo termine e i premi per il rischio sono scesi significativamente in tutta l’area dell’euro, in particolare nelle economie più colpite dalle turbolenze, e la liquidità degli scambi è migliorata sensibilmente (figura); si è avviata una progressiva distensione anche delle condizioni sui mercati azionari e del debito privato. L’impatto positivo del Pepp sulle quotazioni dei titoli è stato rafforzato dall’allentamento in aprile dei criteri di idoneità applicati alle attività conferibili a garanzia nelle operazioni di rifinanziamento dell’Eurosistema; vi ha contribuito in particolare la decisione di continuare ad accettare anche i titoli che, a seguito della pandemia, fossero stati declassati a high yield, purché il loro rating non scendesse al di sotto di una soglia predeterminata.

La successiva attuazione degli acquisti nell’ambito del Pepp ha consolidato la stabilizzazione dei mercati finanziari. Un’analisi econometrica condotta con dati ad alta frequenza relativi al mercato italiano mostra che gli acquisti da parte dell’Eurosistema esercitano una pressione al ribasso sui rendimenti dei titoli di Stato nei giorni stessi in cui vengono eseguiti, determinando una compressione dei premi per il rischio sovrano lungo la curva dei rendimenti e contribuendo a migliorare la liquidità del mercato. Questi effetti – che si aggiungono a quelli derivanti dagli annunci dell’avvio del programma e dei suoi successivi potenziamenti – sono più marcati nelle fasi di elevate tensioni, in particolar modo in quelle caratterizzate da bassi livelli di liquidità. Ciò suggerisce che l’efficacia degli acquisti è rafforzata dalla loro conduzione flessibile, che consente di aumentarne il volume dove e quando le condizioni di mercato lo richiedano.

Nella prima fase della crisi pandemica il Pepp ha svolto un ruolo fondamentale nel fronteggiare le accentuate tensioni emerse sui mercati finanziari, ripristinandone la stabilità e assicurando condizioni di finanziamento distese in tutta l’area dell’euro. Nel contesto attuale il ruolo primario del Pepp è quello di garantire che queste condizioni rimangano favorevoli, al fine di contrastare gli effetti negativi della pandemia sull’attività economica e sull’inflazione. In questo modo il programma riduce l’incertezza e accresce la fiducia degli operatori economici, sostenendo così la ripresa e il raggiungimento dell’obiettivo di stabilità dei prezzi.