Ai sensi del D.M. congiunto Economia-Lavoro del 19/11/2025 (G.U. n. 277 del 28/11/2025), visto l’indice dei prezzi al consumo per le famiglie di operai ed impiegati, senza tabacchi, registrato dall’Istat nei primi 9 mesi 2025 e sulla stima ottimistica (cioè inflazione prossima a zero) degli ultimi 3 mesi, è stato stabilito l’indice di rivalutazione provvisoria dello + 1,4% per le pensioni 2026, a valere dal 1° gennaio 2026, salvo conguaglio (positivo, verosimilmente) da stabilire a fine anno 2026.

Lo stesso Decreto ha altresì confermato al + 0,8 % l’indice di adeguamento all’inflazione applicato nel 2025 (sulla base dell’inflazione certificata dall’Istat nel 2024), quindi non saranno dovuti conguagli sugli importi già incassati dai pensionati nel corso dell’ultimo anno, appunto il 2025.

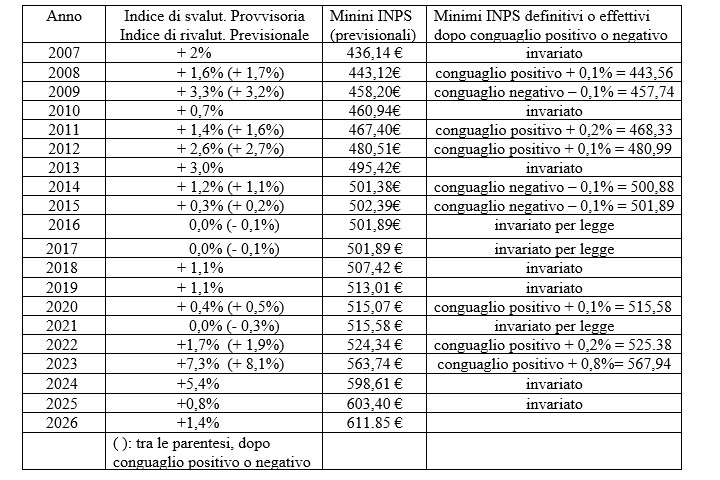

Qui di seguito vengono riportati gli indici di svalutazione (provvisori e definitivi) e di rivalutazione degli ultimi 20 anni.

Per effetto dell’anzidetto D.M., oltre che delle disposizioni dell’ultima legge di bilancio (legge 30/12/2025, n. 199, su Suppl. ord. n. 42/L alla G.U., Serie generale, n. 301 del 30/12/2025) , nel 2026 il trattamento minimo INPS passa da 603,40 €/mese a 611,85 €/mese; il valore dell’assegno sociale da 538,69 €/mese a

546,24 €/mese; la pensione sociale passa da 443,08 €/mese a 449,30 €/mese.

Per le pensioni pari o inferiori al minimo INPS si applica nel 2026 un incremento ulteriore di + 1,3%, oltre al + 1,4%, tuttavia gli incrementi 2024 e 2025, come quello attuale, non sono interventi strutturali e permanenti, ma solo una tantum, che non intaccano pertanto il minimo INPS standard e le sue dinamiche.

Per fortuna (e speriamo in modo definitivo) si ritorna nel 2026 alla rivalutazione a scaglioni rispetto ai diversi importi dei vari segmenti di una stessa pensione, cioè recupero del 100 % indice Istat (= + 1,4 % anzidetto) per gli importi fino a 4 volte il minimo INPS, recupero del 90% dell’indice (= + 1,26%) per gli importi tra 4 e 5 volte il minimo e recupero del 75% (= + 1,05%) per gli import restanti oltre le 5 volte il minimo.

Si sono quindi abbandonati gli ingiusti criteri introdotti dal Governo Letta con legge 147/2013, secondo cui la rivalutazione avveniva, dal 2014, ( con l’eccezione del 2022, in forza della legge di bilancio 234/2021 del Governo Draghi, sulla falsariga della legge 388/2000 , nonché quella del 2025) secondo una unica percentuale, decrescente rispetto al valore complessivo dell’assegno e sull’intera misura di una singola pensione, senza alcuna fascia di garanzia rivalutativa vera almeno per una quota parte dell’assegno pensionistico, criteri certamente anti-costituzionali (come adombrato anche da numerosi Tribunali nonché da Corti dei Conti Regionali), che hanno portato nel 2023 e nel 2024 al ridicolo recupero, per le pensioni oltre 10 volte il minimo INPS, rispettivamente del 32% (= + 2,592%) e del 22% (= + 1,188%) rispetto all’indice inflattivo del + 8,1% e del + 5,4%.

Quindi, ai sensi della L. 207/2024, art. 1, c.180 e della legge 160/2019, art.1, c. 478, dal 2026 le nostre pensioni lorde aumenteranno, anche se mancano ancora i dati ufficiali INPS, sulla base dei diversi importi dell’ assegno pensionistico stesso ( partendo naturalmente dal minimo INPS 2025 di 603,40 €):

- fino a 4 volte minimo INPS 2025 ( cioè 2.413,60 €) + 100% indice Istat= + 1,400 % di aumento;

- da 4 a 5 volte minimo ( da 2.413,61 a 017,00 €) + 90% indice Istat= + 1,260 % di aumento;

- oltre 5 volte il minimo (da 071,01 € in poi) + 75% indice Istat= + 1,050 % di aumento.

Dopo i tagli ai meccanismi di rivalutazione delle pensioni medio-alte, intervenuti pressoché continuativamente dal 2008 al 2024, con l’eccezione degli anni 2009, 2010, 2022 e 2025, possiamo dire che le pensioni dei dirigenti sanitari hanno perso, negli ultimi 17 anni, almeno il 30 – 35% del loro valore reale (e di più hanno perso quanti hanno dovuto subire anche l’esproprio del “contributo di solidarietà”).

Si tratta di una tassazione sotto mentite spoglie, nonostante che la categoria fiscale cui apparteniamo (mediamente oltre 50.000 – 55.000 € lordi/anno di reddito), per intenderci oltre 8 volte il minimo INPS, rappresenti quasi il 5% di tutti i potenziali contribuenti italiani e sostenga già quasi il 40% del gettito IRPEF totale del Paese (rapporto 1 : 8 ).

Inoltre questa tassazione impropria, che rappresenta però una vera “patrimoniale” sulle pensioni medio-alte, non possiede neppure i requisiti richiesti al prelievo tributario legittimo (art. 53 della Costituzione), vale a dire la generalità del prelievo e la proporzionalità dello stesso: si distribuiscono infatti contemporaneamente penalizzazioni o favori, vale la legge del tutto o del nulla.

La gravità dei tagli anzidetti sta nel fatto che si tratta di danni strutturali, permanenti e crescenti alle pensioni medio-alte, infatti l’effetto si cumula nel tempo, visto che anche le indicizzazioni future saranno applicate ad importi ridotti, specie quando i tagli sono ripetuti nel tempo, quasi abitualmente e con accanimento, nonostante i ripetuti ammonimenti della Consulta a Governo e Parlamento a non perseverare.

Speriamo almeno che la Corte costituzionale si esprima in avvenire con maggiore sincerità e giustizia, senza far più “finta di non vedere”. Uguale disattenzione ed approssimazione dimostra l’ISTAT, che in occasione della certificazione annuale della svalutazione in atto, sembra subordinare il proprio ruolo tecnico-professionale agli interessi del Governo, sottostimando abitualmente la perdita di valore della moneta.

Gli unici pensionati sempre tutelati dall’inflazione ufficialmente riconosciuta sono stati, invece, solo i titolari di assegni fino a 3 volte il minimo INPS (fino a 4 volte il minimo, dal 2020).

Dal 1° gennaio 2026 ( L.199/2025,, art.1, commi 162-163) non opereranno più “quota 103” ed “opzione donna”, mentre è ancora stata prorogata Ape sociale (almeno 63 anni e 5 mesi di età ed un minimo di contributi variabili in base alla categoria di lavori tutelati in cui si rientra).

Dal 2026 gli assegni pensionistici potranno sembrare più sostanziosi perché le trattenute IRPEF alla fonte saranno alleggerite (L. 199/2025, art.1, commi 3-4) per la riduzione dal 35 al 33% dell’aliquota intermedia da 28.000 a 50.000 € (invariata la 1a aliquota del 23% fino a 28.000 € e la 3a del 43% oltre 50.000 €). Chi potrà godere pienamente di tale riduzione (pensioni oltre 50.000 € lorde/anno e fino a 200.000, poi l’effetto cesserà per la riduzione di pari importo delle detrazioni fiscali) avrà un beneficio di 440,00 €/anno (33,84 €/mese), senza che possiamo salutare tutto ciò come fine dell’accanimento contro il “ceto medio”.

Di fronte a tale provvedimento segnalo due interventi pubblici errati e sgradevoli: 1) “Il Sole-24 Ore” ha fatto finta di scandalizzarsi perché il costo della riduzione IRPEF sarebbe andato in prevalenza ai pensionati oltre 50.000 € lordi /anno. In realtà il Giornale di Confindustria faceva solo della demagogia, dimenticando che in 17 anni (2008-2024) le pensioni dei medici dipendenti, dirigenti del ruolo sanitario, hanno perso (nella fascia tra 50.000 e 100.000 €) per mancata o ridotta indicizzazione, oltre alla “tangente costante” del 20% circa di cui alla legge 388/2000, da 1.300 a 1.700 €/lordi/mese; 2) il Segretario CGIL ha continuato a insistere per “una maggiore progressività della tassazione”. Ma la nostra categoria paga già alla fonte dal 35 al 40% e più di IRPEF, cui vanno aggiunte il 5-6% di addizionali regionali e comunali, oltre alle “patrimoniali” di fatto anzidette. Ed allora non converrebbe che il Suddetto Segretario si studiasse un po’ anche il fisco, la previdenza, l’evasione, rinunciando all’uso smodato della piazza nella speranza di rovesciare il Governo in carica?

Anche senza le penalizzazioni anzidette, la perequazione automatica delle pensioni non raggiunge mai il pieno ristoro dall’inflazione per almeno i seguenti principali motivi: 1) perché il recupero interviene in tempi successivi rispetto al momento dell’insulto inflattivo; 2) perché il “paniere” ufficiale che pesa l’incremento del costo della vita per le famiglie di operai ed impiegati non è specifico per le persone anziane; 3) perché, anche in via ordinaria, la percentuale di rivalutazione è riconosciuta in misura progressivamente decrescente al crescere dell’importo della pensione goduta. Ma i criteri di cui alla legge 388/2000, ripresi dal Governo Draghi e dalle leggi di bilancio 2025 e 2026, garantiscono complessivamente almeno una rivalutazione attorno all’80%, penalizzazione che ha sempre operato, per le pensioni medio-alte, rispetto all’inflazione accertata, dalla riforma previdenziale del 1995 (L. 335/1995) ad oggi.

Le pensioni ENPAM non subiranno nel 2026 variazioni significative nella loro rivalutazione: + 75% indice Istat (= + 1,05 % di aumento) per gli importi fino a 4 volte il minimo INPS; + 50% ( = + 0,70 %) per gli importi da 4 volte il minimo INPS in sù. In realtà l’ENPAM non segue i criteri INPS degli indici previsionali e definitivi di rivalutazione per cui l’adeguamento delle pensioni 2026 richiederà 4-5 mesi in più (con gli arretrati relativi ai mesi stessi), oltre che il parere dei Ministeri vigilanti, ma solitamente gli indici finiscono per allinearsi a quelli dell’INPS (come si è già stimato con la simulazione all’inizio di questo paragrafo).

Le pensioni di reversibilità ENPAM (aliquota 70%) non subiscono abbattimenti in base ai redditi del beneficiario superstite, mentre quelle INPS-ex INPDAP (aliquota ordinaria 60%) non subiscono tagli sulla base dei redditi del superstite avente titolo solo fino a 3 volte il minimo INPS ( 23.862,15 €/anno con tredicesima); vengono poi decurtate: del 25% per i redditi tra 3 e 4 volte il minimo INPS (oltre 23.862,15 e fino a 31.816,20 €/anno); del 40% per i redditi tra 4 e 5 volte il minimo INPS (oltre 31.816,20 e fino a 39.770,25 €/anno); del 50% per i redditi del beneficiario che superino le 5 volte il minimo INPS (oltre 39.770,25 €/anno, sempre con tredicesima).

In conclusione, le nostre pensioni potrebbero vivere sonni tranquilli se:

- venissero tutte indicizzate annualmente all’inflazione, pensioni di reversibilità comprese;

- non si abusasse sulla concessione degli anticipi pensionistici rispetto ai limiti di età e di contribuzione, salvo rari e documentati casi di necessità socio-familiari;

- si evitassero i favori delle “decontribuzioni” in entrata (per promuovere le assunzioni) o in uscita (per ritardare la pensione dei lavoratori in possesso dei requisiti);

- si separasse finalmente, nei bilanci INPS, la previdenza dall’assistenza, per evitare osmosi improprie tra risorse che devono rimanere distinte, visto che: già oggi 1 pensione su 5 é di tipo assistenziale; che l’assistenza è spesso inquinata da discrezionalità ed abusi politici; che tutto ciò falsifica la comparazione delle spese previdenziali dell’Italia con gli altri Paesi europei od OCSE;

- ci si impegnasse, con risorse e servizi sociali, contro la denatalità e l’esodo dal nostro Paese di giovani già formati e qualificati, promuovendo altresì un “piano-casa” a favore delle giovani coppie, così da anticipare, oltre che l’entrata nel lavoro, anche la nascita del loro 1° figlio/a: i sistemi pensionistici tendenzialmente a ripartizione, se non tengono conto di questi equilibri, soffocano;

- si combattesse l’evasione fiscale attraverso riforme vere che, accantonate le false soluzioni (rottamazioni, condoni, concordato preventivo biennale, flat tax, ecc.), ponessero fine ai seguenti scandali: su circa 45 mil. di potenziali contribuenti, il 45% circa non paga l’IRPEF; il 22% circa dichiara redditi che, al netto di detrazioni e deduzioni, azzerano l’imposta; invece il 15% circa (6,4 mil.), che dichiara oltre 35-40.000 € lordi/anno, paga il 63,4% dell’IRPEF totale. E che dire del lavoro autonomo e dei titolari di imprese artigiane, commerciali, agricole, o libero professionisti puri, che spesso dichiarano redditi inferiori a quelli dei propri dipendenti?

Per fortuna FEDER.S.P.eV., CONFEDIR, APS-Leonida ci sono e rimangono in trincea, col ceto medio dei dipendenti e dei pensionati, quello vero, che studia, lavora, paga tasse e contributi, ma i cui meriti e diritti, anche quelli già acquisiti, non vengono mai riconosciuti. Ma fino a quando potremo sopportare?