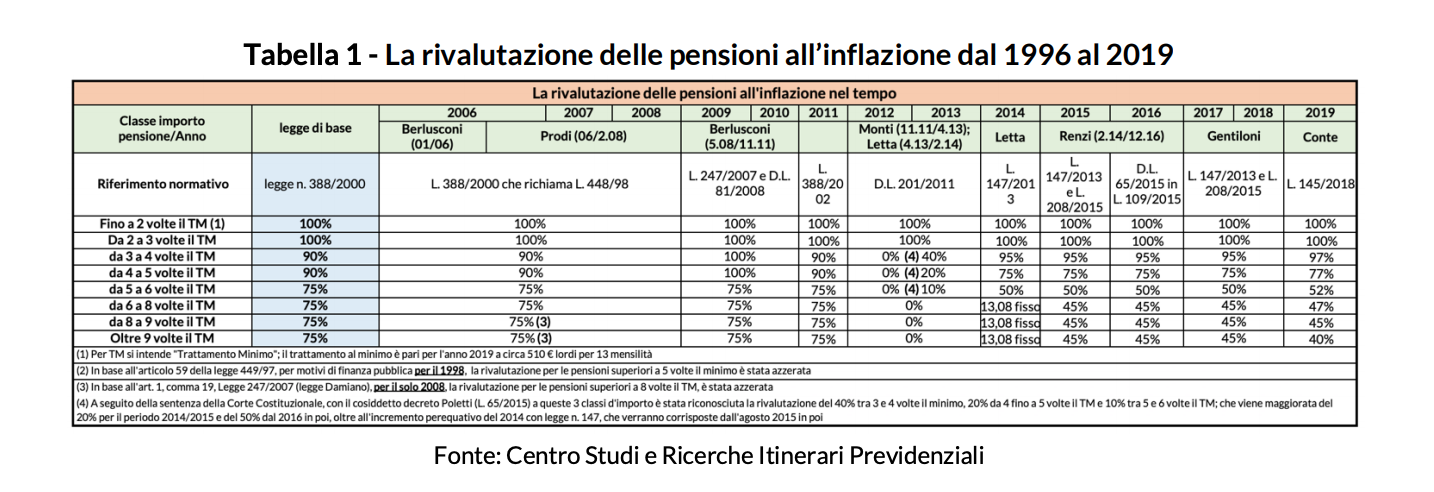

Purtroppo, anche il governo Conte, quello del cambiamento, non resiste alla tentazione di usare il “bancomat” dei pensionati e, per l’ennesima volta, ha rivisto in modo peggiorativo rispetto alla 388 la perequazione per le pensioni superiori a 5 volte il trattamento minimo, rendendo necessario il ricalcolo ex post da parte dell’INPS, con relativo rimborso a carico dei soliti noti (si veda la tabella 1).

I pensionati penalizzati dal provvedimento Conte sono circa 5,5 milioni, il 34% dei 16 milioni totali (l’innalzamento del 2% delle aliquote dalla terza alla sesta fascia è solo fumo negli occhi avendo la legge modificato, penalizzandolo, il metodo di calcolo, come vedremo più avanti). Di questi, 1,5 milioni sono penalizzati in modo pesante e sono proprio quelli che da vent’anni sono perseguitati dallo Stato, alla faccia del merito, e che i contributi e le imposte, segnatamente l’Irpef, li hanno pagati a differenza degli oltre 8 milioni di pensionati totalmente o parzialmente assistiti dallo Stato e dei 2 milioni che, di imposte, nella loro vita ne hanno pagate poche. Quanto dovranno restituire i pensionati all’INPS? Poco dice il premier Conte, scomodando persino L’avaro di Molière.

Facendo degli esempi, chi riceve 2.029,68 euro (ossia 4 volte il trattamento minimo) dovrà rimborsare lo Stato di 11 centesimi al mese, in effetti pochi soldi che non avrebbe dovuto restituire. Ma la nuova legge Conte, oltre al peso dell’inflazione, ha modificato anche il metodo di calcolo dell’intera pensione mensile: la legge 388/2000 prevedeva un’indicizzazione per fasce (per cui la pensione mensile era la somma delle varie fasce indicizzate), la 145/2018 (Conte) prevede invece un’indicizzazione totale, per cui l’importo mensile dell’assegno pensionistico viene interamente indicizzato secondo la percentuale prevista dalla fascia relativa all’importo della pensione stessa. Nell’esempio precedentemente citato, con la 388/2000 si sarebbe avuto un aumento di 21,77 euro al mese quale somma delle varie fasce indicizzate con percentuali diverse (tre a 5,58 euro e una a 5,02), mentre con la 145/2018 l’aumento è solo di 21,66 euro, poiché tutta la pensione (ossia 2.029,68 euro) viene rivalutata con 1,067% come parametro.

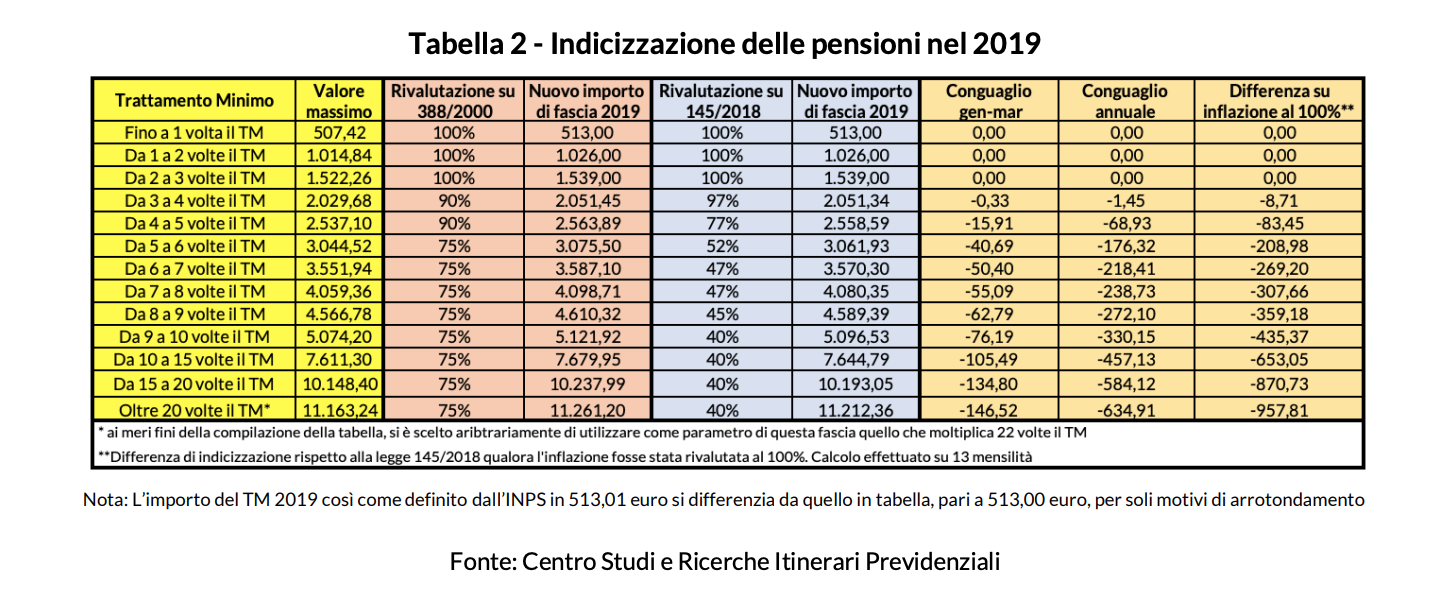

Chiaramente, quanto più alta è la pensione tanto più la sconvenienza aumenta. Già salendo di una fascia, l’importo mensile perso per colpa di un’indicizzazione più sfavorevole sarà di 5,30 euro, per un conguaglio (restituzione all’INPS sotto forma di trattenuta) gennaio-marzo di meno 15,91 euro. Peggio andrà a tutti coloro che percepiscono una pensione lorda elevata: dovranno restituire dai 50 euro dei titolari di importi di 3.500 euro fino ai circa 135 euro sopra 15 volte il trattamento minimo. Su base annua la perdita sarà ancora maggiore, da 178 a oltre 590 euro (si veda la tabella 2).

Perdita definitiva e mai più recuperabile di potere d’acquisto – Tuttavia, il vero danno per i pensionati non sta nella semplice riduzione dell’adeguamento annuo all’inflazione, su cui si concentrano le giustificazioni di tutti i governi (non si riesce a stabilire se capiscano o facciano finta di non capire), ma nella perdita di potere d’acquisto che ogni anno si cumula e che non verrà mai più recuperata per l’intera durata sia della pensione sia dell’eventuale successiva pensione di reversibilità.

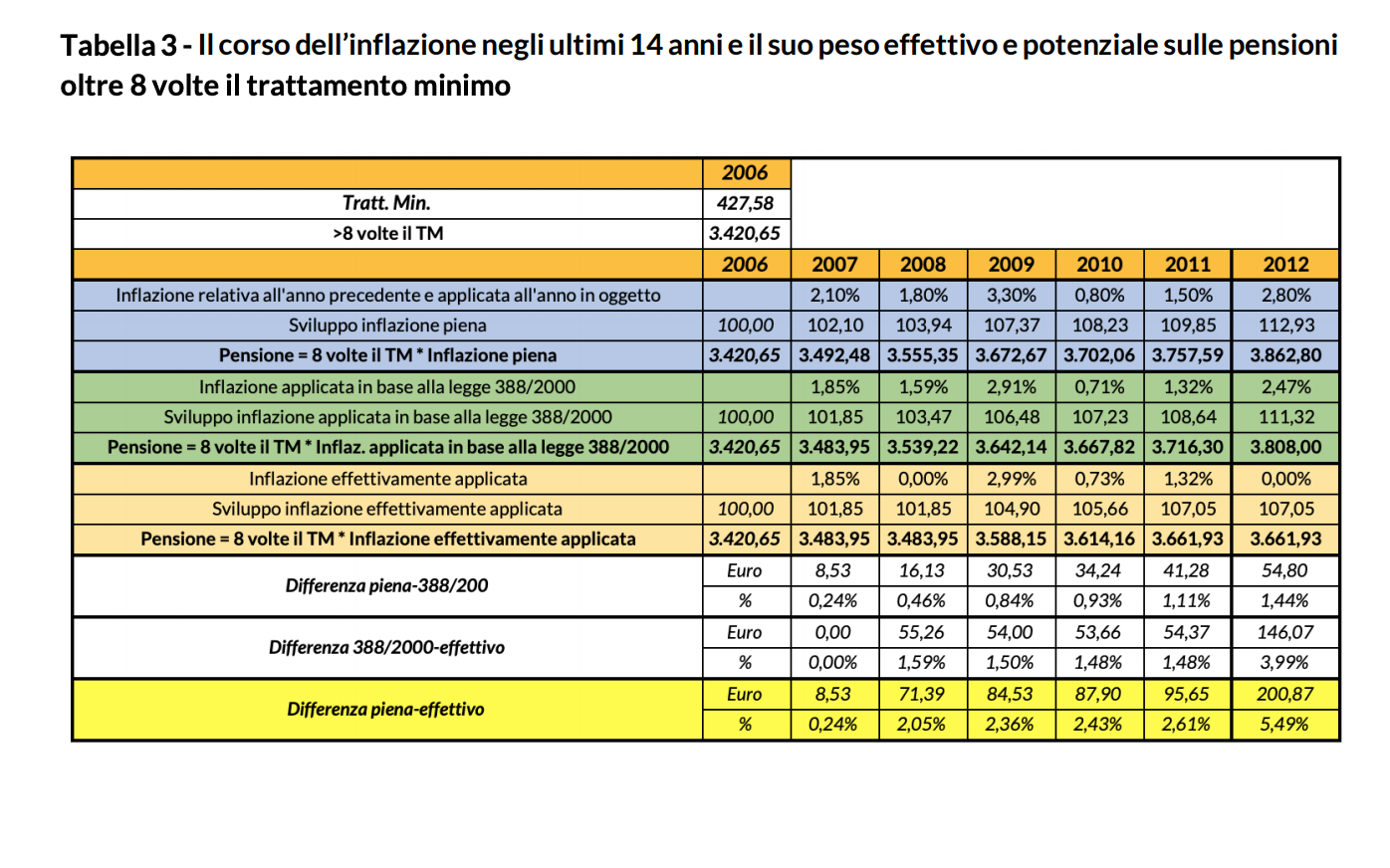

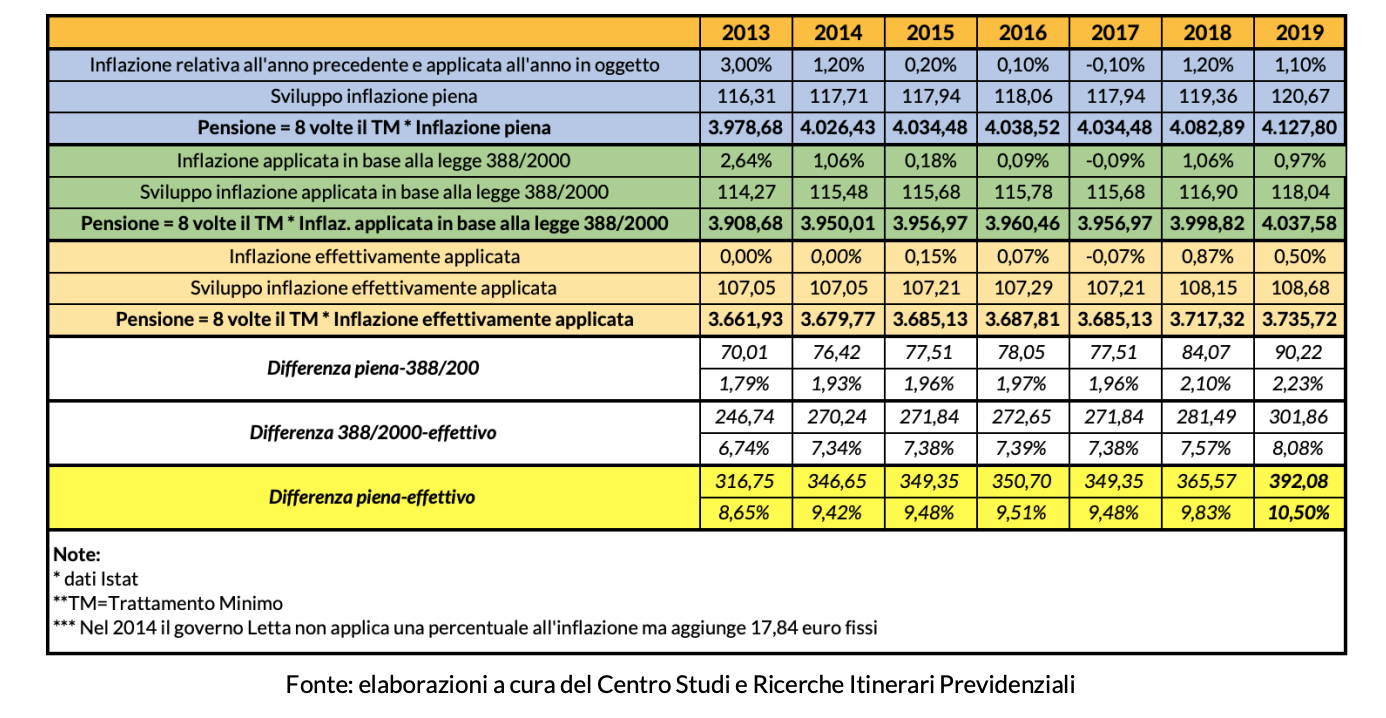

Ciò è ben visibile nella tabella 3, che mostra la differenza tra le pensioni che si sarebbero ricevute se fossero state adeguate al corso dell’inflazione al 100% e quelle effettivamente erogate a seconda delle percentuali che le varie leggi hanno adottato per indicizzare l’inflazione stessa.

Per capire il peso di questa perdita economica, basterà equiparare 2 pensionati che sono andati in quiescenza nel 2006: il primo avrà la pensione rivalutata all’inflazione al 100%, l’altro invece ha il “limitatore” dell’indicizzazione parziale, dovuto appunto alla scelta di non considerare l’inflazione piena, ma solo una parte. Dopo 14 anni (dal 2006 al 2019), per colpa di questo “limitatore”, il secondo pensionato avrà perso quasi l’11% di potere d’acquisto della sua rendita mensile, il che significa aver incassato in 13 anni (escludendo quindi l’anno di partenza) ben 39.251 euro in meno (la somma di tutti gli importi “persi”, dagli 8,53 euro al mese del 2007 ai quasi 400 euro al mese di oggi) rispetto all’inflazione piena; e ciò malgrado i contributi li abbia invece sempre pagati a inflazione piena. Se percepisse la pensione ancora per i prossimi dieci anni, la perdita aumenterebbe ulteriormente: ai valori attuali, altri 50.970 euro, per un totale in 23 anni di 90.221 euro. Non proprio una somma indifferente per L’avaro di Molière.

Ma non finisce qui: a giugno partirà anche il “taglio” Di Maio, di cui parleremo nella prossima puntata di “the game of pension”.