Nel Piano Nazionale delle Riforme (Pnr), che il governo si accinge ad inviare a Bruxelles in allegato al Dpef, è contenuto – almeno nelle bozze in circolazione – un riferimento ad una misura di carattere pensionistico che la Ue ha sempre criticato fin da quando venne inserita – a furia di Salvini – nel “decretao meravigliao” (dl n.4/2019) in cui la maggioranza giallo-verde piantò le proprie bandierine identitarie. Ci riferiamo a quota 100, la deroga in vigore fino al 31 dicembre 2021, che consente il pensionamento anticipato a quanti siano in grado di far valere i requisiti di almeno 62 anni di età e 38 anni di anzianità contributiva.

La norma – è scritto nel Pnr – sarà condotta alla sua naturale scadenza per fare posto alla valutazione di “scelte in materia alla luce della sostenibilità anche di lungo periodo del sistema previdenziale e del debito pubblico garantendo al contempo il rispetto per l’equità intergenerazionale e il conseguimento degli obiettivi di finanza pubblica”. Nessun cenno, invece, per quanto riguarda le altre misure introdotte nel sistema pensionistico all’inizio del 2019.

In particolare, anche nel dibattito pubblico, vi è la propensione ad ignorare un’altra deroga di conio giallo-verde che pure produce, sul piano finanziario, effetti ben più gravi e duraturi di quota 100. Si tratta, in pratica, del blocco a 42 anni e 10 mesi (un anno in meno per le donne) del pensionamento ordinario anticipato/di anzianità a prescindere dall’età anagrafica: una misura in scadenza alla fine del 2026. E quindi tale da consentire ai baby boomer (che hanno cominciato a lavorare in giovane età, in maniera continuativa e stabile) di arrivare al traguardo della quiescenza ad un’età intorno ai 60 anni o poco più.

Se si osservano le statistiche emerge chiaramente che l’età media (62 anni) alla decorrenza del trattamento anticipato di coloro che si sono avvalsi del canale ordinario e del relativo requisito contributivo (il solo richiesto) bloccato fino a tutto il 2026, è inferiore a quella media (64 anni) dei “quotisti”. È una delle sorprese che riservano le “uscite di sicurezza” del sistema pensionistico, in conseguenza delle quali si crede che in Italia non si vada in quiescenza prima dei 67 anni, ma in verità l’età effettiva è molto più bassa per un numero prevalente di lavoratori, soprattutto se uomini e residenti nelle regioni settentrionali.

Nel triennio 2016-2018, le pensioni liquidate di anzianità presentavano, fra i lavoratori dipendenti del settore privato, un rapporto di una donna ogni tre pensionati; con quota 100 il rapporto è sceso ad una donna ogni sei pensionamenti.

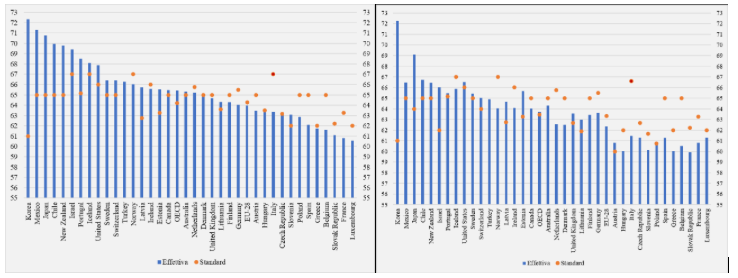

ETÀ MEDIA DI USCITA DAL MERCATO DEL LAVORO: UNA COMPARAZIONE INTERNAZIONALE (Ocse)

Nel Rapporto 2019, prendendo spunto dagli effetti che in Italia avrebbe esercitato Quota 100 in termini di età media di accesso alla pensione, era stato offerto un confronto internazionale basato su consolidate elaborazione dell’Ocse (Pensions at glance) con riferimento al 2016, allora ultimo dato disponibile. Il quadro informativo, ora aggiornato al 2018, conferma i principali risultati, che continuano ad evidenziare come in Italia, nonostante l’età “legale” (normale) sia tra le più elevate, l’età effettiva — che tiene conto di tutti gli istituti esistenti e del complesso delle norme di deroga — sia invece significativamente al di sotto di quella media Ocse. La tavola presenta nella metà di sinistra i dati di base delle due variabili in questione, per singoli paesi e per genere e nella metà di destra le differenze tra l’Italia e tutti i paesi dell’Ocse.

Ma anche il trend di quota 100 riserva delle sorprese. La Corte dei Conti nel suo Rapporto sul coordinamento sulla finanza pubblica (2020) ha calcolato – su dati Inps – che nel 2019 le pensioni erogate a soggetti standard ovvero con 62 anni di età e 38 anni di versamenti, sono state poco più di 5mila (su di un totale di quasi 160mila riferibili a quota 100). L’uscita anticipata ha attratto principalmente coloro che – per anzianità contributiva – avevano la minima distanza dalla soglia prevista per l’uscita anticipata (42 anni e 10 mesi per gli uomini; 41 e 10 mesi per le donne). Circa la metà dei lavoratori uomini è andato in pensione con almeno 41 anni di anzianità; le donne con almeno 40 anni di anzianità risultano il 53 per cento del totale, oltre il 30 per cento ha almeno 41 anni di anzianità.

La lettura dei dati sulle pensioni accolte, disaggregati in base, all’età mostra un generale addensamento sui 63 anni (circa il 27 per cento). I pensionati con quota 100 con almeno 66 anni di età (e quindi prossimi al pensionamento di vecchiaia a 67 anni di età) sono stati mediamente il 14 per cento del complesso. Escludendo questa fascia, comunque, non si ravvisano – secondo la Corte – particolari picchi o anomalie nella distribuzione dei pensionati. Questo sembra confermare – ribadisce il Rapporto – che la discriminante più importante, nell’adesione a quota 100, sia stata l’anzianità contributiva piuttosto che l’età.

Come si spiegano questi risultati? Molto semplicemente. Quota 100 non ha introdotto un elemento di flessibilità del pensionamento, ma ne ha inasprito nei fatti la rigidità, perché i due requisiti, sia quello anagrafico (62 anni) che quello contributivo (38 anni) sono soglie minime concorrenti tra di loro nel determinare la quota magica. Per usufruirne non è possibile far valere, ad esempio, 61 anni e 39 di contributi o altre varianti degli addendi che realizzassero il medesimo totale.

I dati segnalati dalla Corte dei Conti confermano pertanto due punti cruciali: 1) la maggioranza di coloro che hanno usufruito di quota 100 potevano far valere il requisito contributivo richiesto, ma non avevano ancora compiuto 62 anni di età e quindi hanno dovuto continuare a lavorare; a prova che le generazioni che vanno in quiescenza in questi anni raggiungono ragguardevoli livelli di anzianità contributiva ad un’età inferiore a 62 anni; 2) la fine della sperimentazione di quota 100 non fermerà i pensionamenti anticipati intorno ai 60 anni perché fino al tutto il 2026 resterà in vigore l’altra via d’uscita che non tiene conto dell’età anagrafica ma solo dell’anzianità di servizio che i baby boomer saranno in grado di far valere.