Come è possibile avvalersi della “condizionalità riforme” per sottrarsi o per svilire la grande operazione finanziaria e politica che sta mettendo in campo l’Unione europea?

Certo i “sovranisti” di casa nostra, colti di sorpresa dalla mole di risorse messe in campo dalla Bce e promesse dalla Commissione di Bruxelles (che peraltro ha già sospeso i vincoli di Maastricht), non possono fare spallucce di fronte alle richieste che ci vengono rivolte dai nostri partner, come ad esempio quelle di rendere più efficiente la giustizia civile e di combattere l’evasione fiscale. La loro mossa proibita è un’altra: “L’Europa matrigna pretenderà la riforma delle pensioni”. E come prova citeranno la richiesta – del premier olandese Rutte ad un itinerante Giuseppe Conte- di rivedere “Quota 100” e ammainare in questo modo uno dei capisaldi del Conte 1. Toccati nell’opportunità che gli italiani considerano più sacra (al punto di mandare in malora tutto il resto), può darsi che l’illusione di poter “fare da sé” (salvo scongiurare la Bce di continuare ad acquistare i nostri titoli) prenda piede.

Intanto sullo scenario europeo il governo italiano non riesce a farsi capire dai partner, perché nessuno si pentirebbe di aver avanzato delle rivendicazioni per tergiversare, poi, quando gli vengono scodellate su di un piatto d’argento. E’ il caso, allora, di predicare ancora un po’ nel deserto nella speranza che qualcuno ascolti (senza pretendere che capisca e si convinca). A proposito di pensioni, dunque, vi sono taluni aspetti che meritano risposte razionali e non pretese arroganti. Cominciamo dal primo: il confronto internazionale.

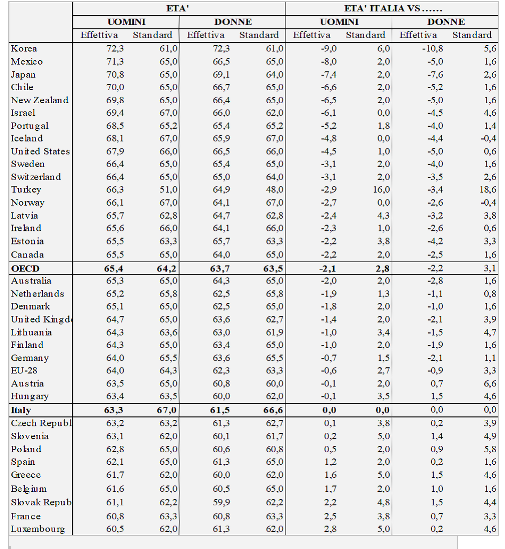

In base a consolidate elaborazione dell’Ocse (Pensions at glance) l’Italia evidenzia, in un settore delicato come la previdenza, l’ennesimo paradosso. Nonostante l’età “legale” (normale/standard) sia tra le più elevate, l’età effettiva – che tiene conto di tutti gli istituti esistenti e del complesso delle norme di deroga – è invece significativamente al di sotto di quella media Ocse. La tavola.1 presenta nella metà di sinistra i dati di base delle due variabili in questione, per singoli paesi e per genere e nella metà di destra le differenze tra l’Italia e tutti i paesi dell’Ocse. Vi si osserva che nel 2018 l’Italia ha consentito mediamente l’uscita dal lavoro a 63,3 anni (62,1 nel 2016) per gli uomini e 62,5 (61,3) per le donne, valori che si sono confrontati con i 65,4 (65,1) e 63,7 (63,6) della media dei paesi Ocse. Nella realtà internazionale la distanza tra età effettiva ed età legale assume segno positivo (cioè si resta mediamente a lavoro oltre l’età standard) per gli uomini in 24 dei 36 paesi dell’Ocse (in 16, per le donne). L’Italia che presenta l’età legale di uscita tra le più alte (67 anni per gli uomini e 66,6 per le donne) è, con Germania e Francia, nel gruppo dei paesi dove l’età effettiva è inferiore a quella standard, e la distanza è la più ampia di quelle osservate (-4,4 anni per gli uomini e -4,2 anni per le donne).

Ciò dipende dal combinato disposto tra regole tuttora “scontate” (tra cui appunto quota 100) per usufruire del trattamento anticipato/anzianità e possibilità effettive di accedervi da parte di centinaia di migliaia di lavoratori baby boomers in relazione della storia occupazionale e contributiva che sono in grado di far valere in un’età intorno ai 60 anni. Pertanto, se si calcola l’età media di accesso a tutti gli istituiti pensionistici esistenti, il suo livello si abbassa (non solo per via del trattamento di invalidità) ma soprattutto per l’ammontare anomalo delle prestazioni anticipate. In sostanza, prendere, da noi, come parametro di normalità i 67 anni previsti per la pensione di vecchiaia (con un minimo di 20 anni di contributi), conduce sul binario morto di un trattamento in larga prevalenza riservato nei fatti alle lavoratrici e ai settori deboli del mercato del lavoro che, durante la vita lavorativa non riescono a maturare requisiti contributivi elevati come quelli necessari (42 anni e 10 mesi per gli uomini e un anno in meno per le donne) per poter anticipare la pensione a prescindere dalla età anagrafica. Un altro aspetto significativo emerge dal Rapporto 2020 della Corte dei Conti (CdC) sul coordinamento della finanza pubblica.

In concreto quota 100, anziché essere un criterio di flessibilità, si è rivelata un’uscita assai rigida, non solo per il modo in cui erano combinati i requisiti anagrafici e contributivi, ma anche per le caratteristiche della platea di lavoratori a cui era rivolta. Come è noto gli addendi di quota 100 (62 anni di età e 38 di versamenti) sono requisiti minimi ambedue necessariamente concorrenti (non è consentito, ad esempio, neppure una sola diversa combinazione, tipo 61 +39 o 60 + 40). I dati raccolti dalla CdC dimostrano che ad azzeccare di preciso la quota 100 doc (ovvero 62+38) sono state nel 2019 circa 5mila pensioni, il 3% del totale (rispetto alle 156.700 liquidate pari al 58% di quelle previste nella Relazione Tecnica), mentre in generale i lavoratori che si sono avvalsi della deroga avevano un’anzianità si servizio maggiore di 38 anni. Il che significa che le generazioni dei baby boomers interessate erano in grado di far valere un’anzianità minima di 38 anni prima di aver compiuto i 62 anni di età. E quindi per conseguire anche il requisito anagrafico questi soggetti hanno dovuto rimanere in attività ancora per qualche anno. “La lettura dei dati sulle pensioni accolte, disaggregati in base all’età, mostra – scrive la CdC – un generale addensamento sui 63 anni (circa il 27 per cento). I pensionati con Quota 100 con almeno 66 anni di età (e quindi prossimi al pensionamento di vecchiaia di 67 anni di età) sono mediamente il 14 per cento del complesso. Escludendo questa fascia, comunque, non si ravvisano particolari picchi o anomalie nella distribuzione dei pensionati. Questo sembra confermare – ribadisce la CdC – che la discriminante più importante, nell’adesione a Quota 100, sia stata l’anzianità contributiva piuttosto che l’età. In sostanza, l’uscita anticipata ha finito per attrarre principalmente coloro che – per anzianità contributiva – avevano la minima distanza dalla soglia prevista per l’uscita anticipata (42 anni e 10 mesi per gli uomini, 41 e 10 mesi per le donne): circa la metà dei lavoratori uomini è andato in pensione con almeno 41 anni di anzianità; le donne con almeno 40 anni di anzianità risultano il 53 per cento del totale, oltre il 30 per cento ha almeno 41 anni di anzianità Questi trend dimostrano – come abbiamo sottolineato più volte da vox clamans in deserto – che gli effetti di quota 100 saranno destinati – alla scadenza della deroga alla fine del 2021 – a confluire verso l’utilizzo del pensionamento anticipato ordinario, bloccato fino a tutto il 2026, a 42 anni e 10 mesi per gli uomini e un anno in meno per le donne”. CVD: come si scriveva al liceo alla fine dei teoremi.

tav.1- Età di pensionamento effettiva e standard per uomini e donne: valori assoluti e differenze tra Italia e paesi Ocse (fonte: Ocse)