Da metà giugno i mercati obbligazionari internazionali hanno mostrato un chiaro cambio di direzione rispetto ai mesi precedenti. I rendimenti sono diminuiti significativamente a causa sia della contrazione dei rendimenti reali che di aspettative di inflazione più basse. I deludenti dati macroeconomici hanno suscitato preoccupazioni per un’imminente recessione. Allo stesso tempo, le banche centrali hanno accompagnato la loro retorica aggressiva con azioni significative. Le aspettative del mercato scontano ancora ulteriori forti rialzi dei tassi dalla maggior parte delle principali banche centrali (tranne la BoJ), ma negli ultimi tempi tali aspettative si sono moderate con l’atteso picco del ciclo dei rialzi che è stato ridotto e anticipato. Pertanto, i mercati finanziari stimano che le banche centrali agiranno rapidamente, ma si prevede che la fine del ciclo si verificherà già nel quarto trimestre del 2022 (Fed) e nel primo trimestre del 2023 (BCE), rispettivamente.

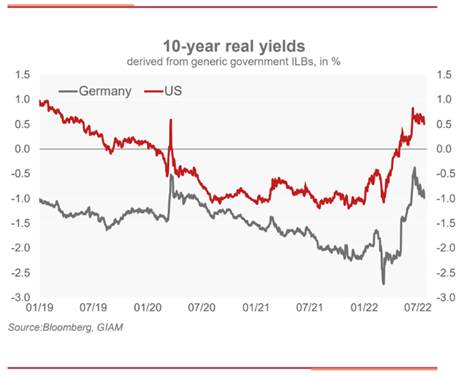

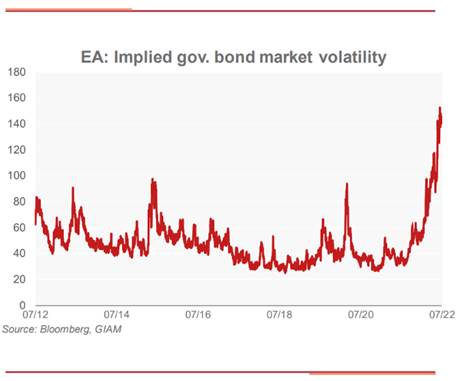

Andando avanti, non ci aspettiamo però che i rendimenti precipitino. I dati sull’inflazione devono ancora raggiungere il picco a causa dell’aumento dei costi energetici e del diffondersi delle pressioni sui prezzi a tutti i settori dell’economia. Inoltre, le banche centrali continueranno a sottolineare il loro impegno a domare l’inflazione nei mesi a venire. La curva degli Stati Uniti a 2-yr/10-yr si è già invertita per l’ulteriore pressione al ribasso sui rendimenti a lungo termine. Dopo il calo di 90 pb dei rendimenti dei Bund a 10 anni dal picco, i mercati hanno già scontato buona parte del deterioramento delle prospettive macroeconomiche. Inoltre, i premi a termine sono diminuiti nelle ultime settimane nonostante un elevato livello di volatilità. Poiché sia la Fed che la BCE hanno effettivamente abolito la loro forward guidance per un approccio basato sui dati, l’incertezza sui rendimenti è destinata ad aumentare e manterrà elevata la volatilità del mercato obbligazionario.

Di conseguenza, vediamo margini per un nuovo aumento dei premi a termine in futuro. Tuttavia, dato il contesto macroeconomico, prevediamo solo un aumento limitato del rendimento delle obbligazioni benchmark core, poiché il rallentamento della crescita è destinato a estendersi. Ora ci aspettiamo che l’area dell’euro entri in una moderata recessione nel secondo semestre. L’approvvigionamento di gas rimane un rischio chiave: la Russia ha ripreso le consegne, ma solo al 20% della capacità. Un’interruzione totale della consegna aggraverebbe la recessione e comporterebbe un rischio al ribasso anche per i rendimenti dei Bund.

Nel complesso, prevediamo che i rendimenti delle obbligazioni core aumenteranno solo moderatamente su un orizzonte di 3 mesi (USA: 2,85%, Area Euro: 1,05%). Assumiamo inoltre che il punto più alto negli Stati Uniti, insieme all’approssimarsi del picco nel ciclo dei tassi chiave, sarà raggiunto già nei prossimi mesi. Al contrario, l’aumento dei rendimenti in Europa dovrebbe continuare nel corso dell’anno.