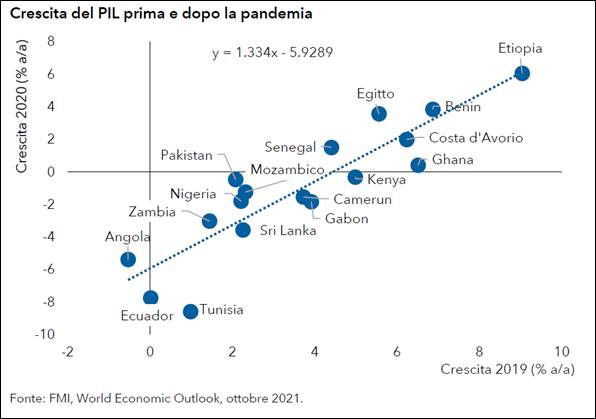

La pandemia ha gravemente interrotto il percorso di crescita di molte economie, anche di quelle dei mercati di frontiera, ma i Paesi a più elevata crescita ne hanno risentito meno. Il seguente grafico evidenzia come nel 2020 il rallentamento della crescita nei mercati di frontiera sia dipeso linearmente dal tasso di crescita registrato in tali Paesi nel 2019. La pendenza (1,25) della linea di regressione lineare indica che per ogni punto percentuale aggiuntivo di crescita che un Paese ha registrato nel 2019, la successiva recessione nel 2020 è stata meno profonda di 1,25 punti percentuali.

Vari mercati di frontiera presentano elevati tassi di crescita strutturale, tanto da poter diventare nel tempo mercati emergenti (ME). Molti non hanno sperimentato una recessione nel 2020 e potrebbero registrare un continuo aumento della crescita. Tra questi figurano le economie di frontiera più tradizionali, come il Benin e l’Etiopia, che spesso presentano bassi livelli di PIL pro capite e altre misure di sviluppo umano, dipendono largamente dall’agricoltura, hanno mercati finanziari poco sviluppati e bassi livelli di debito. All’estremità opposta si trovano Paesi come l’Ecuador e la Tunisia, dove la recessione ha assunto dimensioni impressionanti nel 2020. Entrambi i Paesi non registravano un’elevata crescita prima della pandemia; pertanto, nel 2020 hanno evidenziato ingenti crolli nel PIL.

Tra i Paesi del “Club dei ME” figurano le economie più avanzate, diversificate e ricche che presentano un percorso di crescita più blando, come Nigeria, Camerun, Gabon, Angola e Sri Lanka. Per anni la Nigeria ha attuato politiche che hanno ostacolato la crescita e il Paese risente ancora delle conseguenze del crollo dei prezzi petroliferi, come le altre nazioni che dipendono da questa materia prima. Anche lo Sri Lanka presenta un mix di politiche eterodosse e dipende molto dal turismo, settore che nel 2020 ha pesantemente risentito dei lockdown e delle restrizioni sugli spostamenti. I Paesi del Club dei ME dovrebbero crescere più velocemente grazie alla ripresa dell’economia e dei viaggi, ma è improbabile che tornino ai livelli del PIL pre-pandemia prima del 2022 o 2023.

Infine, ci sono i “Paesi che trainano la crescita”, ovvero, in linea di massima, i Paesi africani come li avevamo immaginati dieci anni fa. I loro elevati tassi di crescita strutturale implicano un deciso rimbalzo; infatti, molti non hanno sperimentato una recessione. Il gruppo comprende economie di frontiera come Benin ed Etiopia, ma anche Paesi più diversificati e ricchi come Senegal, Costa d’Avorio, Kenya e Ghana.

Altro fattore con cui valutare l’impatto della pandemia è rappresentato dalla reazione fiscale. In genere, i Paesi più ricchi e sviluppati hanno implementato lockdown più severi e hanno stanziato più denaro per misure di sostegno rispetto ai Paesi più poveri, ottenendo così meno ricavi e incrementando la spesa, con conseguenti deficit fiscali più elevati.

Sebbene tale situazione rappresenti la norma, si ravvisano alcune eccezioni interessanti. Mozambico, Zambia e Ghana hanno attuato politiche controcicliche straordinariamente elevate, mentre Angola e Gabon hanno tenuto sotto controllo i loro deficit in modo più rigoroso di quanto ci si potrebbe aspettare da Paesi con i loro livelli di reddito in un periodo di crisi. Altro fattore che può contribuire a comprendere le dinamiche del debito è l’analisi del rapporto interessi/ricavi, soprattutto alla luce dei recenti dati ribassati sul PIL dei mercati di frontiera, poiché i Paesi migliorano le loro statistiche e colgono parti dell’economia non visibili in precedenza. In teoria, il PIL è la base di tutta l’attività economica che può essere convertita in ricavi fiscali, pertanto alcuni Paesi che presentano un basso indebitamento ma alti costi di interesse, come la Nigeria, evidenziano un elevato potenziale, mentre per altri non è più possibile aumentare i ricavi per abbassare il rapporto interesse/ricavi, come la Tunisia. In quest’ultima tale rapporto è estremamente elevato, ma la causa è da ravvisare nella natura concessionaria di gran parte del debito, inoltre il Paese ha già ampiamente sfruttato la mobilitazione dei ricavi.

Sebbene il rapporto debito/PIL e l’indebitamento siano fattori rilevanti, l’andamento dei fondamentali non è da meno, pertanto prediligiamo i Paesi con un rapporto debito/PIL e persino costi di interesse più elevati ma con fondamentali solidi (come l’Angola) rispetto a Paesi con un rapporto debito/PIL più basso ma con un rapporto interessi/ricavi e soprattutto con fondamentali non positivi (come la Nigeria).

Gli elevati prezzi delle materie prime hanno migliorato le condizioni commerciali di molti mercati di frontiera esportatori delle stesse. Dopo lo shock iniziale, la ripresa dei prezzi delle materie prime ha infatti sostenuto i saldi con l’estero di molte economie di frontiera. Il Ghana, ad esempio, presentava nel 2020 un saldo più solido di quanto giustificato dai fondamentali grazie alle esportazioni di oro nonché alle rimesse e alla riduzione delle importazioni.

Oltre agli elevati prezzi delle materie prime, tali mercati beneficiano di un solido sostegno proveniente dalle istituzioni. I saldi con l’estero hanno inoltre risentito della pandemia a causa delle restrizioni imposte alla mobilità. Molti mercati di frontiera sono infatti popolari destinazioni turistiche. Sebbene il 2021 si preannunci migliore del 2020 per il settore turistico, la pandemia ha continuato ad avere un notevole impatto su di esso. L’OCSE stima che il turismo internazionale sia diminuito di circa l’80% nel 2020. In molti mercati di frontiera il turismo rappresenta un fattore trainante a livello economico, ma il seguente grafico evidenzia un’ampia divergenza tra i Paesi che fanno molto affidamento su di esso e quelli che ne sono meno dipendenti. Alcuni Paesi dipendono dal turismo sia per la crescita del PIL che per la bilancia dei pagamenti (come il Marocco), mentre altri solo per quest’ultima (come l’Etiopia).

La pandemia ha amplificato la necessità di tener conto dei fattori ambientali, sociali e di governance (ESG) nelle decisioni di investimento. In particolare, i fattori sociali e di governance sono stati presi in considerazione per valutare la salute e la sicurezza o la tutela dei posti di lavoro e la gestione della crisi da parte dei governi. Tuttavia, per i mercati di frontiera, rispetto ai Paesi più sviluppati dei ME o ai mercati sviluppati, risulta ancora più importante un approccio basato sulla ricerca poiché i tradizionali indicatori ESG possono essere retrospettivi e spesso penalizzano i Paesi meno sviluppati.

In alcuni Paesi, ad esempio in Ruanda, i fattori ESG possono variare notevolmente anche all’interno della stessa nazione, il che conferma la necessità di un approccio basato sulla ricerca. Il quadro istituzionale in Ruanda è sotto vari aspetti paragonabile (e persino migliore) di quello sudafricano, il contesto commerciale è tra i migliori del continente e il Paese conta un numero di donne in parlamento tra i più alti. Al contempo, però, il regime è repressivo, come illustrato dal basso punteggio ottenuto nella voce “Libertà di espressione e responsabilità” degli indicatori di governance globale della Banca Mondiale, alla pari, ad esempio, dell’Etiopia e del Camerun.