L’escalation delle tensioni geopolitiche in Ucraina sarà al centro dell’attenzione questa settimana in quanto potrebbe livellare ulteriormente la curva dei rendimenti statunitensi. Il tutto mentre i mercati si preparano a una Federal Reserve più aggressiva. Tuttavia, gli investitori dovrebbero preoccuparsi degli spread 2s5s e 2s10s che si stanno appiattendo rapidamente e segnaleranno un’imminente recessione al momento dell’inversione. In Europa, una potenziale guerra in Ucraina e le politiche monetarie della Bce saranno al centro dell’attenzione mentre lo spread BTPS-Bund continua ad allargarsi. Nel Regno Unito, i dati sull’occupazione e sull’inflazione potrebbero innescare aspettative di aumenti dei tassi di interesse più aggressivi, esercitando pressioni al rialzo sui rendimenti.

TREASURY USA, CRESCE L’APPIATTIMENTO DEI RENDIMENTI CON I VENTI DI GUERRA

I mercati sono stati lasciati allo sbando venerdì dopo che la Casa Bianca ha avvertito che un attacco russo all’Ucraina potrebbe avvenire da un momento all’altro. Il Nasdaq ha chiuso venerdi’ a -2,78%, mentre l’S&P a -1,9%. I rendimenti dei Treasury statunitensi sono scesi su tutte le scadenze inviando il messaggio critico che gli investitori vedono ancora i Treasuries statunitensicome bene rifugio in caso di guerra. Ciò aggiunge un pezzo chiave al puzzle quando si considerano gli sviluppi futuri della curva dei rendimenti poiché implica che la parte lunga della curva dei rendimenti rimarrà compressa. Tuttavia, i rendimenti a breve termine continueranno ad adeguarsi alla posizione aggressiva della Fed contro la crescita dell’inflazione.

In effetti, una guerra potrebbe aumentare le preoccupazioni sull’inflazione poiché la Russia è un produttore significativo di petrolio, gas naturale e palladio. Se l’Occidente imponesse sanzioni, le pressioni sui prezzi dell’energia si aggraverebbero, costringendo la Federal Reserve a restringere le condizioni finanziarie piu’ velocemente. Con gli spread 2s10 e 5s30s intorno ai 40 pb, non è bizzarro immaginare un’inversione della curva dei rendimenti, che potrebbe strangolare ulteriormente la crescita.

La pancia della curva dei rendimenti sta già segnalando un’inversione. Lo spread tra i rendimenti a 10 e 7 anni (7s10s) si è invertito la scorsa settimana, mentre lo spread 5s10s viene è vicino allo zero e potrebbe invertirsi da un momento all’altro. Un’inversione nel ventre della curva non indica una recessione imminente; suggerisce semplicemente che la Fed è dietro la curva e che il mercato si sta preparando per un aggressivo ciclo di rialzo dei tassi. Le cose saranno diverse quando lo spread 2s10s si avvicinerà alla cifra singola, indicando che l’aumento rapido dei tassi e forse la guerra stanno pesando sulla crescita economica del paese. Tuttavia, siamo lontani da tutto questo, poiché si prevede che l’economia continuerà a espandersi al di sopra della media quest’anno.

L’attenzione degli investitori è concentrata sulla riunione del FOMC di marzo e sull’eventualità che la Fed aumenterà i tassi di 50 pb alla luce della lettura dell’IPC superiore alle attese della scorsa settimana. Se la banca centrale Usa delude le aspettative, questo potrebbe essere un segno che non sta facendo abbastanza per combattere l’inflazione. Pertanto, i mercati prenderanno in considerazione un piano di inasprimento ancora più aggressivo in futuro. Ecco perché riteniamo che le possibilità di un rialzo dei tassi di 50 pb a marzo stiano diventando sempre più probabili.

Quindi, i discorsi ufficiali della Fed di questa settimana saranno sotto i riflettori, principalmente perché i membri votanti dell’istituto si pronunceranno a riguardo. Anche i dati sull’inflazione saranno al centro dell’attenzione con i numeri PPI in uscita domani e le vendite al dettaglio mercoledì. In termini di aste del Tesoro USA, mercoledì ci sarà una vendita di obbligazioni a 20 anni e giovedì una vendita di TIPS a 30 anni.

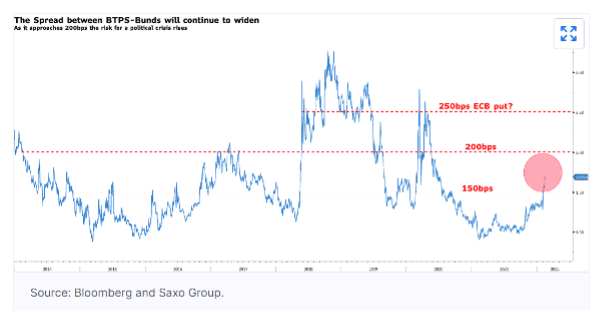

SOVRANI EUROPEI: AL CENTRO LA GUERRA E LE POLITICHE DELLA BCE

Una possibile guerra in Ucraina pesa anche sui sovrani europei. Oggi vediamo che i Bund tedeschi guidano guadagni mentre gli investitori volano verso la salvezza. Dà tregua alla Bce, che ha visto i rendimenti salire alle stelle mentre il mercato corre per scontare politiche monetarie più aggressive. Tuttavia, uno degli indicatori principali delle politiche monetarie della Bce continua a segnalare problemi futuri. Nonostante i rendimenti in calo nell’area euro, lo spread BTPS-Bund si allarga. Sebbene sia vero che il rapporto debito/PIL italiano non è in forte rialzo e che i rendimenti dei BTPS italiani dovranno aumentare molto affinché l’onere degli interessi diventi insostenibile, lo spread BTPS-Bund è la cartina di tornasole di quanto la Bce possa essere tollerante alla luce del rapido inasprimento delle condizioni di finanziamento nel sud dell’Europa rispetto al nord. La prospettiva di una guerra in Ucraina potrebbe indurre i mercati a prevedere un ciclo di rialzo più rapido anche in Europa, contribuendo ad aumentare la volatilità dei tassi nell’area dell’euro. Ecco perché l’incontro di Olaf Scholz di oggi a Kiev e quello di domani a Mosca saranno sotto i riflettori.

Anche se oggi Lagarde molto probabilmente si unirà al coro dei relatori della Bce affermando che la banca centrale non si affretterà a portare i tassi al rialzo, riteniamo improbabile che il mercato smetta di considerare un possibile aumento dei tassi poiché le aspettative di politiche monetarie restrittive continuano ad aumentare in tutto il mondo.

I GILTS DEL REGNO UNITO NON HANNO TERMINATO LA LORO SVENDITA

Sarà una settimana cruciale per il Regno Unito. I dati sull’occupazione verranno pubblicati domani, seguiti dai dati sull’inflazione il giorno dopo e dai dati sulle vendite al dettaglio venerdì. Gli investitori esamineranno questi dati e considereranno quale sarà la risposta della BOE. Sebbene quattro membri su nove abbiano votato per un aumento di 50 punti base, la banca centrale non è stata percepita abbastanza aggressiva durante la conferenza stampa di politica monetaria del mese scorso. Supponiamo che i dati di questa settimana mostrino un mercato del lavoro sempre piu’ rigido e un’inflazione in aumento. In tal caso, i mercati potrebbero anticipare gli aumenti dei tassi di interesse per raggiungere quelli previsti oltre l’Atlantico o addirittura superarli. Ciò implica che potremmo vedere la curva dei rendimenti dei Gilt appiattirsi ulteriormente e lo spread 2s10s addirittura invertirsi.