(Le operazioni assistite da Gacs sono state oltre quella del Monte dei Paschi di Siena per circa 24 miliardi di euro (‘Project Valentine’); la cartolarizzazione, realizzata dal Gruppo Carige di un portafoglio di sofferenze dal valore di 938 milioni di euro; la cartolarizzazione del Credito Valtellinese relativa a un portafoglio di sofferenze da 1,4 miliardi di euro; le due cartolarizzazioni della Banca Popolare di Bari realizzate tra il 2016 e il 2017, con oggetto un portafoglio di sofferenze rispettivamente pari a 480 milioni di euro e 319 milioni di euro. Qui l’ultimo approfondimento di Start Magazine sulla base di un report di Kpmg e di seguito l’analisi di Merler tratta da Lavoce.info)

L’ANALISI DI LAVOCE.INFO SULLE GACS

La garanzia cartolarizzazione sofferenze è formalmente scaduta il 6 settembre. Il Tesoro ha richiesto un’estensione alla Commissione europea, che l’ha accordata. Ma come va il mercato italiano dei crediti deteriorati? E cosa possiamo aspettarci?

UNA GARANZIA PER I CREDITI DETERIORATI

La crisi economica ha avuto importanti ripercussioni sui bilanci delle banche italiane, che ancora fanno i conti con il fardello dei prestiti deteriorati (non-performing loans, Npl) accumulati negli anni passati. Per far fronte al problema, a febbraio 2016 è stato introdotto un meccanismo noto come “Gacs”, garanzia cartolarizzazione sofferenze.

Lo schema è formalmente scaduto il 6 settembre, ma il Tesoro ha richiestoun’estensione alla Commissione europea, che pare aver dato il suo assenso.

La Gacs ha l’obiettivo di facilitare lo smaltimento dei Npl grazie alla concessione di garanzie statali nell’ambito di operazioni di cartolarizzazione che abbiano come sottostante crediti in sofferenza. Le garanzie possono essere richieste solo per le tranche senior– le meno rischiose – e le banche richiedenti sono tenute a pagare una commissione al Tesoro, a prezzo di mercato (motivo per cui la misura non costituisce aiuto di stato secondo le regole europee).

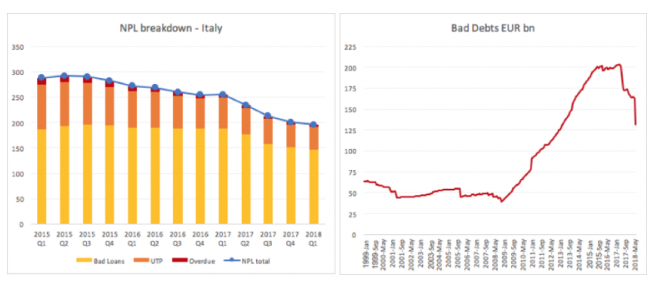

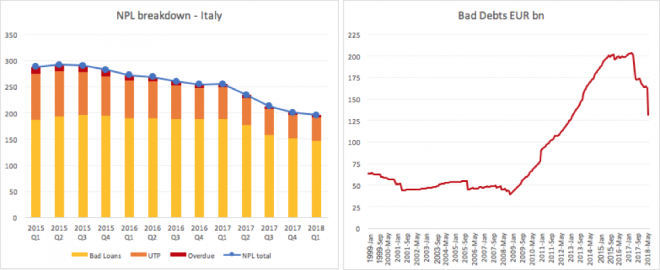

Come sta andando, quindi, il mercato dei crediti deteriorati? Dopo un continuo aumento nel periodo 2008-2016, lo stock dei crediti deteriorati nel sistema bancario italiano ha infatti iniziato a ridursi significativamente nel 2017 e 2018. Stando alle recenti statistiche della Banca d’Italia, il totale dei crediti deteriorati alla fine del primo trimestre di quest’anno era di 195 miliardi di euro (figura 1, sinistra). Le cosiddette “sofferenze” – che costituiscono il nocciolo più duro dei prestiti deteriorati – erano circa 132 miliardi a giugno 2018, in discesa del 34 per cento dalla fine del 2016 (figura 1, destra).

Figura 1 – Crediti deteriorati e sofferenze – Aggregato (miliardi di euro)

Fonte: Banca d’Italia

Nota: i grafici usano due serie diverse della Banca d’Italia.

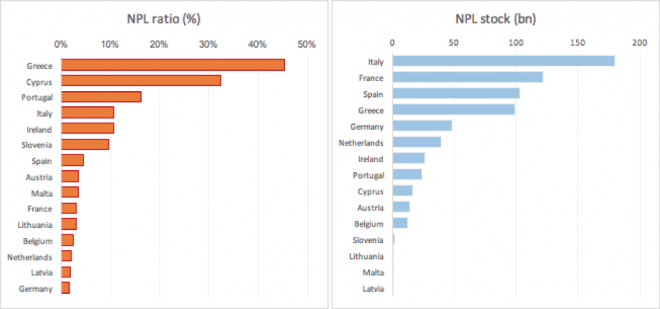

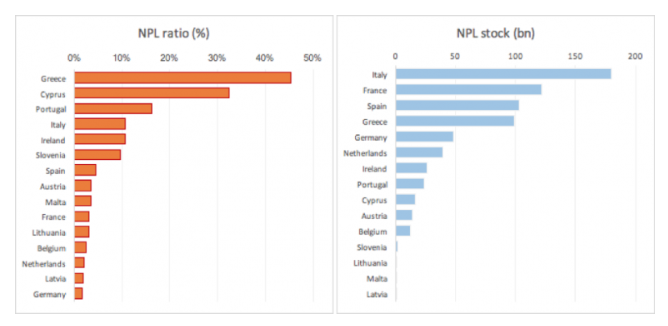

L’Italia resta il paese con lo stock di crediti deteriorati più voluminoso in termini assoluti (figura 2, destra) ed è il quarto in Europa quanto a rapporto tra prestiti deteriorati e prestiti totali, ma il Npl ratio italiano si è ridotto in due anni di ben 5 punti percentuali (dal 16 all’11 per cento).

Figura 2 – Npl in Europa – Valori assoluti e rapporto percentuale

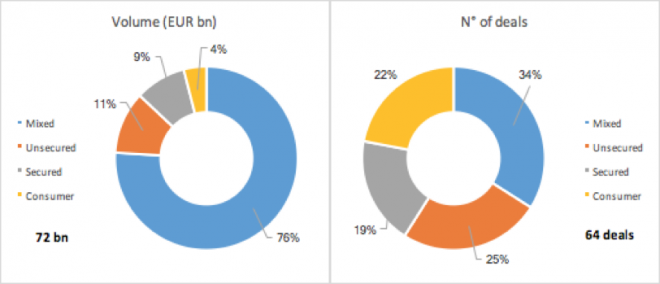

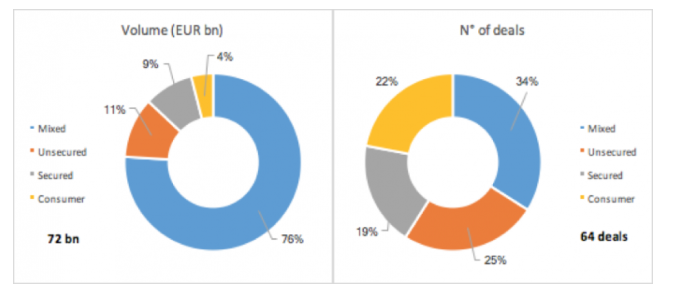

Nel 2017, il mercato Npl ha registrato transazioni per 72 miliardi di euro – contro un totale di 17 miliardi per il 2016 (figura 3). Anche il 2018 è iniziato bene: secondo ricerche di mercato, 37 miliardi di transazioni sarebbero già state concluse nei primi sei mesi dell’anno e il totale di fine-2018 potrebbe essere vicino a quello dell’anno scorso.

Sviluppi positivi sul mercato NPL, quindi. Ma quant’è il contributo della GACS? Alcuni aspetti problematici della garanzia erano stati discussi sul nostro sito in passato. Secondo una recente analisi della Commissione europea, si sono verificati alcuni problemi operativi sul fronte GACS: per esempio, l’assenza di dati dettagliati sui prestiti in portafoglio, soprattutto per le banche più piccole, ha rallentato le transazioni Gacs e il processo di valutazione da parte delle agenzie di rating. Al tempo stesso, la Commissione rileva che alcune banche esitano di fronte al costo dei miglioramenti nella qualità dei dati e della gestione dei Npl, necessari per partecipare alla Gacs.

La prima transazione Gacs si è avuta su richiesta della Banca Popolare di Bari, e successivamente l’uso della garanzia è aumentato fino a 20 miliardi nel 2017 ed è in rotta verso i 40 miliardi quest’anno. Nel 2017, la Gacs è stata usata per il 5 per cento delle transazioni Npl, ma si è trattato tendenzialmente di operazioni ridotte, in termini di volume (figura 4).

Figura 3 – 2017, transazioni Npl per tipo di portafoglio – Volume e numero di transazioni

Fonte: Banca Ifis

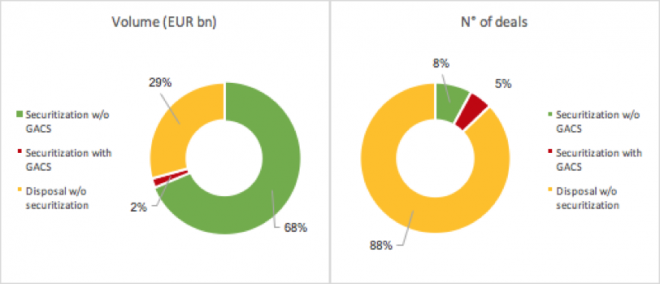

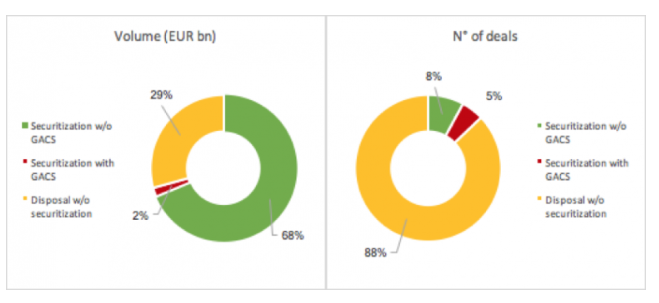

Figura 4 – 2017, transazioni Npl per metodo di disposizione

Fonte: Banca Ifis

UNA TENDENZA DESTINATA A CONTINUARE?

I recenti dati sul mercato Npl sono decisamente positivi. La ripresa economica ha senz’altro giocato un ruolo fondamentale nello smaltimento dei crediti deteriorati osservato durante gli scorsi due anni. Sulla Gacs, la valutazione è più mista: da un lato è stata applicata finora a transazioni relativamente limitate, dall’altro l’uso della garanzia è aumentato nel tempo e i problemi rilevati nel rapporto della Commissione Europea potrebbero essere mitigati in futuro, se la Gacs si dimostrasse strumento efficace per lo smaltimento dei Npl.

Affinché ciò avvenga, occorre però prima di tutto garantire certezze sul fronte economico e politico. Le aspettative degli investitori sono infatti fondamentali per un mercato come quello dei Npl. Un recente rapporto di PwC, per esempio, sottolinea come ci siano stati importanti cambiamenti nel mercato di gestione e recupero dei crediti deteriorati con l’ingresso di “servicer” internazionali, in cerca di opportunità soprattutto nella gestione e recupero delle inadempienze probabili (unlikely to pay), attualmente circa il 22 per cento dei crediti deteriorati italiani (figura 1).

Queste aspettative potrebbero però cambiare alla luce delle posizioni del nuovo governo in materia di recupero dei crediti da parte di banche e società: il programma di governo per esempio include l’intenzione di sopprimere qualunque norma che consenta l’azione nei confronti dei cittadini debitori senza preventiva autorizzazione dell’autorità giudiziaria – un provvedimento che potrebbe rallentare e complicare il processo di recupero crediti.

In due anni, i crediti deteriorati in rapporto ai prestiti totali sono diminuiti di 5 punti percentuali. Si tratta di un miglioramento certamente significativo e suggerisce che il mercato Npl in Italia sia avviato nella giusta direzione. Ma la strada è ancora lunga e sarebbe sbagliato pensare che la garanzia statale sia una panacea per il settore bancario italiano, se non ci sono certezze sul fronte economico e politico. I prossimi mesi, le prossime mosse del governo, giocheranno il ruolo più importante nel determinare se la tendenza positiva che abbiamo visto negli ultimi due anni continuerà.

Articolo pubblicato su Lavoce.info

(TUTTE LE TENSIONI SINDACALI SUL RINNOVO DEL CONTRATTO DEI BANCARI)

(CHE COSA STANNO STUDIANDO LE POPOLARI SUGLI NPL)

(TUTTI I SUBBUGLI FRA LE FONDAZIONI BANCARIE)

(COME SI MUOVERA’ MUSTIER DI UNICREDIT SU MEDIOBANCA E GENERALI)