I titoli statunitensi appaiono costosi, per via delle elevate valutazioni delle principali società tecnologiche. La vera domanda è se gli attuali livelli di utili nel settore tecnologico statunitense possano essere sostenuti. In quest’ottica, il percorso di crescita dell’intelligenza artificiale sarà fondamentale.

Valutazioni elevate

Finora nel 2024, l’economia statunitense ha sorpreso al ribasso. Mentre il Bloomberg U.S. Economic Surprise Index è entrato in territorio negativo a marzo, l’indice S&P 500 ha registrato un buon rendimento, pari al 9,6%, fino al 5 agosto, nonostante il consistente pullback di recente. Questo scollamento ha sollevato dei timori, secondo cui i titoli statunitensi sono troppo costosi, considerato il peggioramento del contesto.

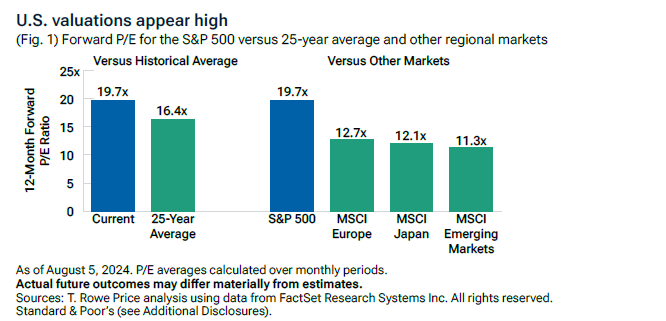

Le valutazioni dei titoli statunitensi appaiono in effetti elevate. Al 5 agosto, il rapporto prezzo-utili (P/E) forward per l’S&P 500 era pari a 19,7 volte gli utili, ancora significativamente superiore alla media di 25 anni di 16,4. Anche il mercato statunitense è risultato caro rispetto ad altri mercati regionali.

Il settore tecnologico altera il quadro

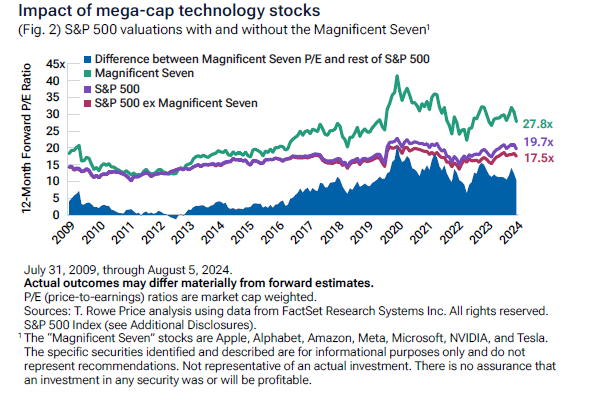

Uno sguardo più attento rivela che la valutazione dell’S&P 500 è stata alterata dai rapporti P/E estremamente elevati di molte società tecnologiche statunitensi, in particolare dei titoli a mega-capitalizzazione, noti collettivamente come le “Magnifiche Sette”. Questo gruppo comprende: Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA e Tesla.

Al 5 agosto, le Magnifiche Sette mostravano un P/E forward collettivo di 27,8, contro il livello solo di 17,5 del resto dei titoli dello S&P 500. Questi stessi sette titoli rappresentavano quasi un terzo (31%) della capitalizzazione di mercato dell’S&P 500, mentre il settore tecnologico nel suo complesso ha inciso per il 32%. Nel frattempo, a fine giugno i settori dei titoli finanziari ed energetici insieme rappresentavano solamente il 16% della capitalizzazione di mercato dell’S&P 500.

È un dato degno di nota perché, come le Magnifiche Sette, i titoli tecnologici in generale tendono ad essere più costosi di quelli finanziari ed energetici. Pertanto, il raffronto tra l’attuale rapporto P/E dell’S&P 500 e la sua media storica non è alla pari.

Il confronto con il ROE

Quando si analizzano singole società con valutazioni insolitamente elevate, gli analisti spesso confrontano il P/E con la redditività del capitale proprio (ROE), un parametro della redditività e dell’efficienza della società. Questa stessa analisi può essere applicata all’S&P 500.

Al 5 agosto, il ROE era pari al 37,7% per le Magnifiche Sette e al 31,5% per l’intero settore tecnologico compreso nell’S&P, contro appena il 16,3% del resto dell’indice. Anche altri importanti mercati regionali hanno mostrato ROE nettamente inferiori.

Ne risulta che i premi di valutazione per i titoli tecnologici statunitensi, e per le azioni statunitensi in generale, non appaiono irragionevoli nel quadro della redditività. Mentre lo slancio economico degli Stati Uniti ha evidenziato un rallentamento, gli utili del settore tecnologico sono rimasti solidi, grazie al massiccio sviluppo di infrastrutture correlate all’intelligenza artificiale .

La vera domanda è se questi elevati livelli di redditività ed efficienza possano essere sostenuti. Da ultimo, dovrà emergere la prova che gli ingenti investimenti di capitale effettuati nell’IA consentiranno di conseguire utili sufficienti. Inoltre, se l’economia statunitense dovesse indebolirsi in modo significativo, le società tecnologiche a mega capitalizzazione potrebbero essere molto meno disposte a incrementare ancora le loro spese in conto capitale.

In conclusione, sebbene i titoli statunitensi possano sembrare sopravvalutati, un’analisi più approfondita suggerisce che queste valutazioni elevate siano state determinate da una redditività eccezionale. Tuttavia, la sostenibilità di tali livelli di utili rimane una questione aperta. Di conseguenza, il nostro comitato di asset allocation detiene attualmente un’allocazione ampiamente neutrale verso le azioni statunitensi.