Si sta aprendo il nuovo semestre con diversi spunti che possono aiutare a delinearne lo scenario.

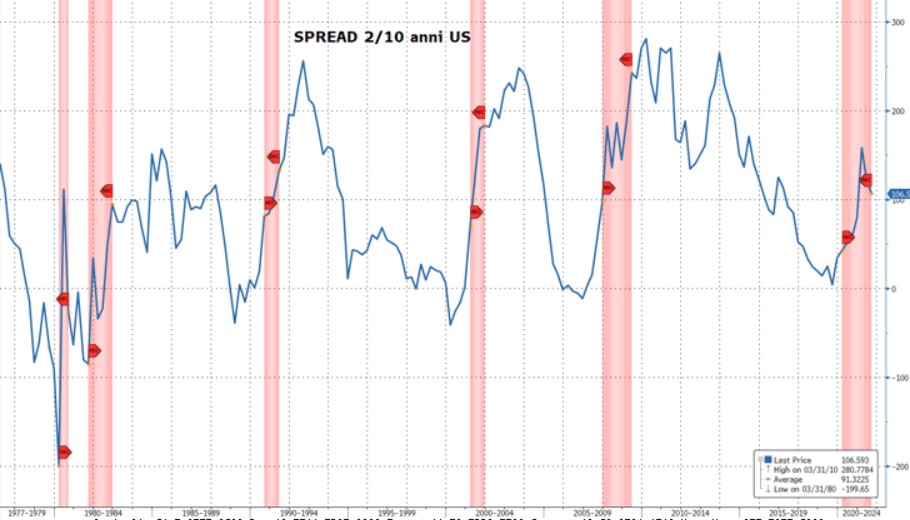

- I segnali di cautela dal mondo bond (tassi in calo e curva in flattening da aprile) stanno iniziando a materializzarsi sotto forma di timori per la variante, dati macro sotto tono e guerra dei prezzi sul petrolio – il che acuisce la percezione di incertezza.

La reazione emotiva di breve ha portato ad aumento della volatilità con mercati azionari sotto pressione e bond premiati con tassi in forte calo, ma, a ben vedere, si creano i presupposti anche per la continuazione del rally della seconda parte dell’anno – con due caratteristiche distintive rispetto al primo semestre:

- Performance semestrale non più a doppia cifra;

Maggiore volatilità, soprattutto in estate (il Covid d’estate rappresenta una novità rispetto all’estate 2020), visto anche l’elevato livello del rapporto mkt cap vs M2.

Perché mai questa view?

- La presenza di fattori di rischio che prefigurano un rallentamento fra qualche trimestre, segnalati puntualmente dalla curva dei tassi in appiattimento, consente di perorare la richiesta di banche centrali ancora molto accomodanti ed ulteriori misure fiscali dal lato governi. Il rallentamento potrebbe essere causato, da un lato, dalla crescita salariale non all’altezza con la dinamica dei prezzi e, dall’altro, da colli di bottiglia perduranti soprattutto dal fronte asiatico, dove il controllo del virus avviene non tramite vaccinazioni ma attraverso tracciamento e lockdown parziali (motivo, ad esempio, della chiusura parziale di alcuni porti cinesi), il che porta ad aumento dei costi di trasporto e crescenti ritardi nelle consegne.

- In Giappone si sta già aprendo il dibattito sul fronte di ulteriori misure fiscali e, probabilmente, il Giappone sarà una delle ragioni che potrebbe consentire a Draghi di supportare (post elezioni tedesche di settembre) la richiesta di trasformazione del Recovery Fund in un meccanismo di fatto permanente, una volta verificata la sua efficacia come funzionamento oltre che il rispetto dei tempi e delle condizioni previste (soprattutto con riferimento al primo beneficiario, l’Italia).

- Sul fronte corporate/financials, la strategic review della BCE pone la crescente necessità di aumentare il peso della componente green bond in portafoglio, che pertanto andranno tenuti in maggiore considerazione.Le eventuali temporanee fasi di allargamento degli spread sui corporate italiani nel periodo estivo potrebbero essere coperte parzialmente tramite opportune strutture opzionali sul FTSEMib, vista la buona correlazione tra corporate spread e indici azionario.

- In altri termini, lo scenario idilliaco per i mercati (quello che gli anglosassoni chiamo goldilocks) sarebbe rappresentato da una crescita che recupera ma non al punto da far fare dietrofront alle banche centrali. Una crescita con fattori di rischio temibili (variante, prossimo scontro aspro Usa/Cina ecc), al punto da indurre maggiori stimoli per più tempo.

- Le possibili turbolenze estive possono essere occasione per riposizionarsi maggiormente sui comparti che beneficiano di uno scenario di tassi in calo e curva in flattening: in generale il tech o comunque tutti i settori più sensibili ai tassi in calo (come, ad esempio, le rinnovabili con l’utilizzo di ETF tematici ad hoc, cercando di evitare quelli con eccessiva concentrazione in pochi titoli). A ciò si può aggiungere anche il comparto utility che ha il triplo vantaggio di domanda rigida, presenza nella transizione energetica e beneficio da tassi in calo/flattening sul lato debito.

- Sul fronte bond il periodo estivo fino alla parentesi elettorale delle comunali potrebbe essere tendenzialmente meno favorevole per i Btp. Tuttavia, potrebbe essere utile sfruttare i tassi più elevati della parte a lungo termine dei Btp a fronte di operazioni di vedita di futures su Btp 10y duration weighted, al fine di sfruttare anche il trend di flattening.

- Sul fronte corporate/financials, la strategic review della BCE pone la crescente necessità di aumentare il peso della componente green bond in portafoglio, che pertanto andranno tenuti in maggiore considerazione. Le eventuali temporanee fasi di allargamento degli spread sui corporate italiani nel periodo estivo potrebbero essere coperte parzialmente tramite opportune strutture opzionali sul FTSEMib, vista la buona correlazione tra corporate spread e indici azionario.

- Infine, nelle fasi di temporanei rialzi dei tassi, si potrebbe approfittare per posizionarsi su high yield USA a duration corta e, sull’estremo opposto, la parte Treasury a lunghissimo termine, per sfruttare il trend delineato sui tassi/curva. In questo caso, il comparto ETF può agevolmente consentire il posizionamento.