Si prospettano novità – rispetto alle bozze circolate – per il decreto legge “Aiuti-quater” pubblicato oggi in Gazzetta Ufficiale. La più rilevante è la possibilità di frazionare i crediti in 10 quote annuali e quindi offrire ai cessionari di acquistare tali quote frazionate, alleggerendo l’impegno finanziario e, si spera, rianimando così il mercato dei crediti già maturati che vede tutti gli attori della filiera in crisi di liquidità. Regna l’incertezza sul termine per la Cila che da più parti si vorrebbe prorogare dal 25 novembre almeno a metà dicembre. La decisione del governo che ha ridotto il superbonus a favore degli interventi per migliorare le prestazioni energetiche degli edifici è stata giustificata con l’eccessivo costo dell’agevolazione.

Qui cerchiamo di capire se il superbonus crei davvero un buco nei conti e se il mercato dei crediti di imposta sia definitivamente morto. Si tratta di due articolazioni dello stesso problema che vanno esaminate in parallelo, ma poi confluiscono, perché il buco (o presunto tale) si crea proprio per effetto della circolazione del credito da superbonus.

I timori del governo sono ben riassunti dalle parole del ministro dell’economia Giancarlo Giorgetti, pronunciate in due diverse occasioni. La prima il 9 novembre in audizione congiunta davanti alle Commissioni speciali di Camera e Senato, quando ha osservato che “quello dei crediti d’imposta è un grandissimo problema da affrontare e gestire, che sta osservando qualche osservazione da parte di soggetti esterni rispetto alla natura ed alla definizione di credito d’imposta cedibile più volte. Mi fermo qui… (assumendo un’espressione allusiva, nda) Evitiamo di dire che questi crediti d’imposta devono circolare liberamente. Non dobbiamo proprio dirlo. È meglio per tutti, per lo Stato italiano in particolare […] Non ho mai visto una norma che è costata così tanto per così poco” Per poi concludere che “non ho mai parlato di eliminazione ma di razionalizzazione”.

Due giorni dopo, in conferenza stampa per illustrare il Decreto Legge “Aiuti-quater”, ha ribadito con particolare enfasi: “una cosa la voglio ribadire: la cessione dei crediti di imposta è una possibilità, non un diritto. Ci sarà la certezza di poterli detrarre dai redditi negli anni. Ma non la certezza di trovare una banca che accetti la cessione, altrimenti avremmo creato una moneta. Che non è stata creata. Questo devo dirlo.”

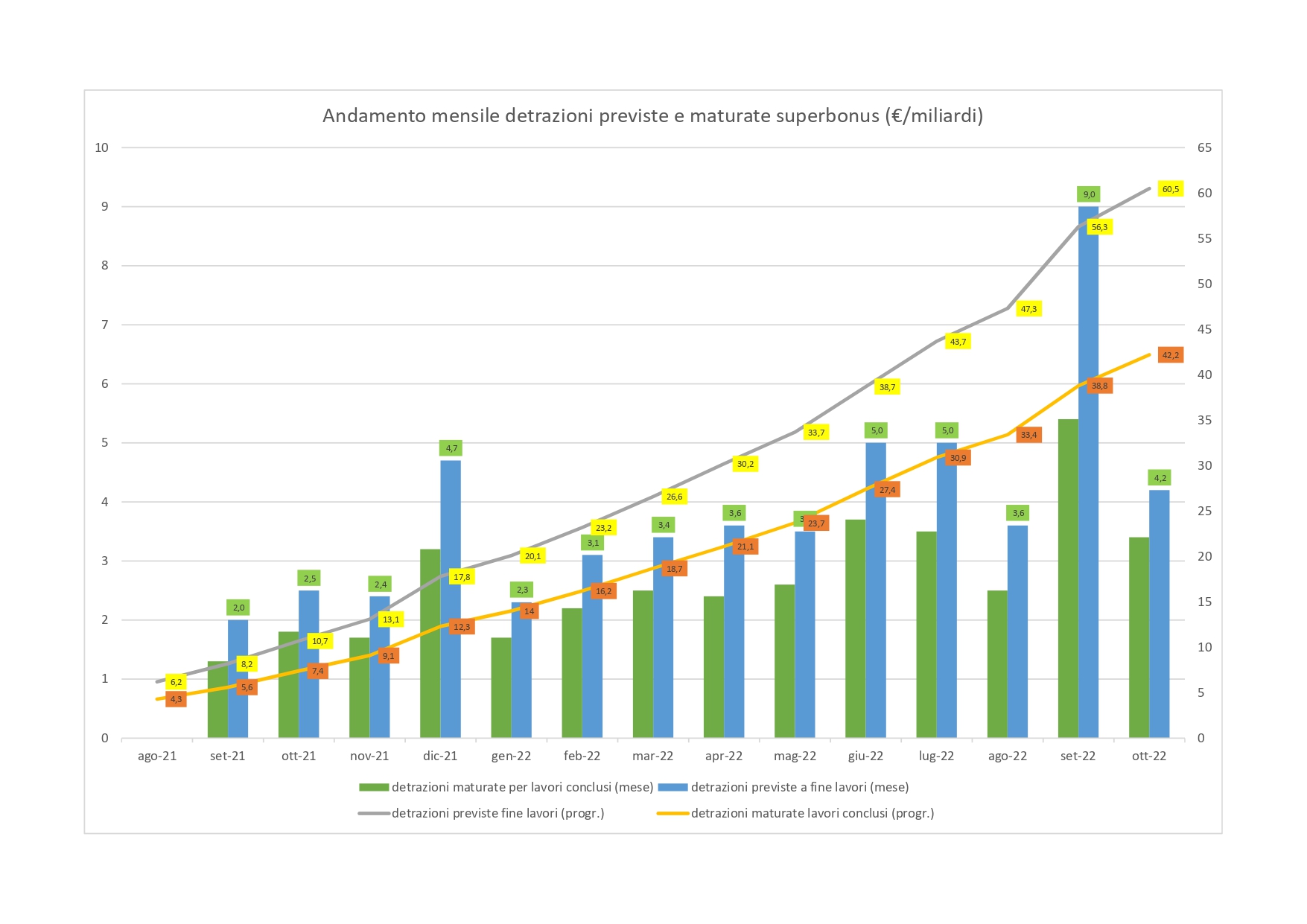

Giorgetti coglie nel segno quando afferma la necessità di razionalizzazione della misura. Basti pensare che la relazione tecnica con cui il governo Conte 1 varò la misura nel maggio 2020, parlava di un fabbisogno di circa 9 miliardi spalmato fino al 2026. Ed ora ci ritroviamo al 31 ottobre con 42 miliardi di detrazioni già maturate e 60 miliardi di detrazioni previste a fine lavori, con una impressionante progressione negli ultimi mesi. È evidente che il fenomeno è sfuggito di mano.

Un rimedio – quello di ridurre il beneficio dal 110% al 90% della spesa – mette finalmente mano al più grande difetto del Superbonus, cioè la mancanza di conflitto di interesse tra committente e fornitore, elemento decisivo per il contenimento della spesa per le opere in progetto. Le altre affermazioni trascurano aspetti essenziali della vicenda, così come si è andata evolvendo nel corso del 2021 e 2022 e sono troppo appiattite sulle traballanti giustificazioni fornite dal governo Draghi nei suoi numerosi interventi sulla vicenda.

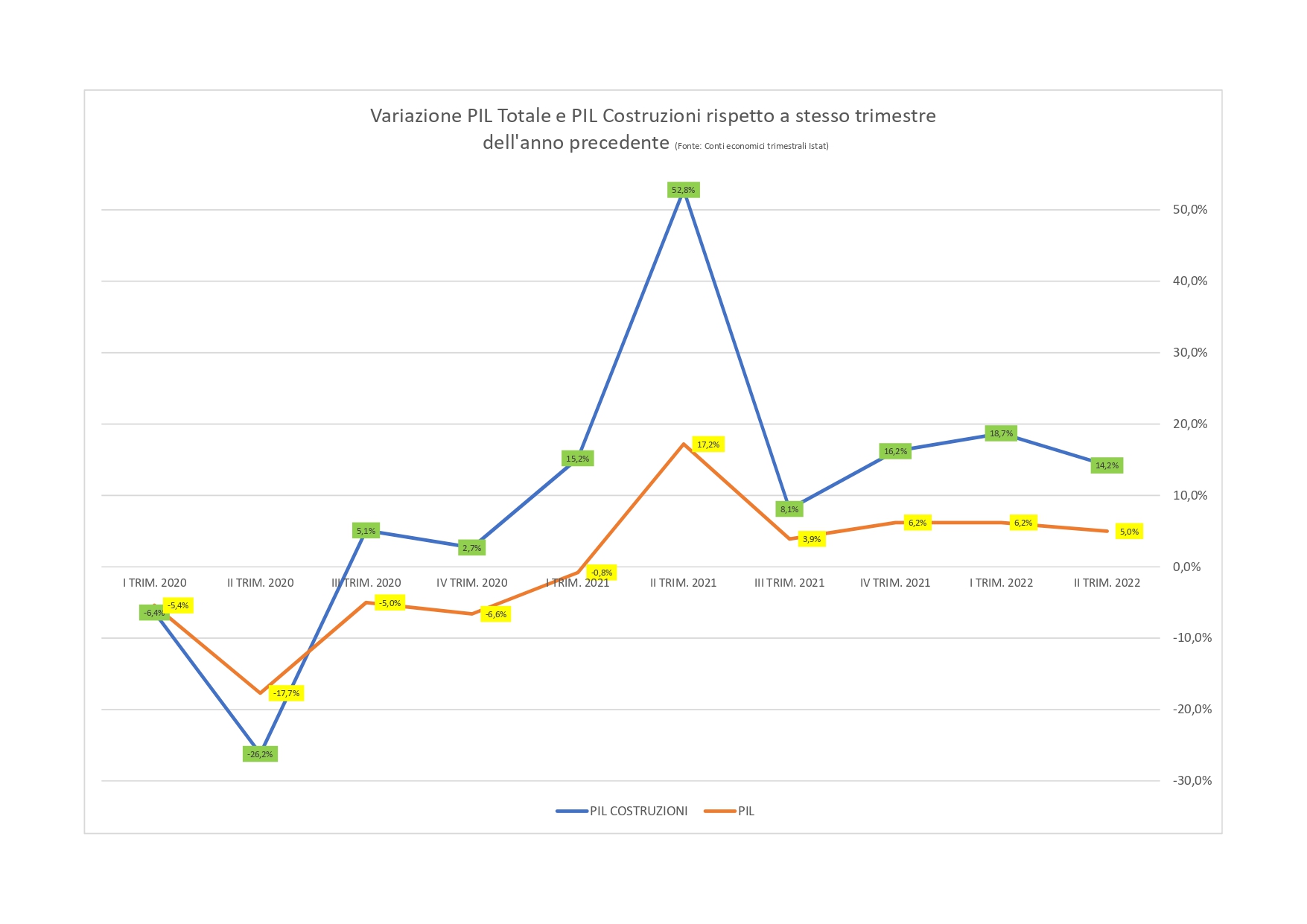

Innanzitutto, non ha senso parlare di costo senza tenere conto del ritorno di quella spesa. È un fatto innegabile che il settore costruzioni – trainato dagli interventi incentivati, dato il modesto incremento dell’edilizia residenziale nuova – abbia contribuito in modo decisivo alla crescita del PIL già a partire dall’autunno 2020, quando quelle norme cominciarono a muovere i primi passi. In tutti i trimestri successivi, il valore aggiunto del settore è cresciuto a tassi doppi o tripli rispetto a quello dell’intera economia. In media, almeno il 20% della crescita del PIL è attribuibile al solo settore delle costruzioni, pur avendo generato quest’ultimo solo il 5% circa del PIL del secondo trimestre 2022. In altre parole poco meno di un punto della crescita tendenziale del 5% registrata nel secondo trimestre 2022 è merito del settore costruzioni. Stesso andamento per le ore lavorate e le posizioni lavorative. Poi ci sarebbe l’effetto indotto: la stessa relazione tecnica del 2020 stimava che per ogni 100 € di detrazione, ci sarebbe stato un gettito del 18% circa, per IVA ed IRPEF/IRES generati dalla spesa aggiuntiva. Infine va evidenziato che 13,9 miliardi di finanziamento provengono dal PNRR ed altri 4,5 miliardi dal fondo complementare.

Se si considera che il settore dell’edilizia residenziale è stato letteralmente sepolto con il doppio colpo da ko delle crisi del 2009 e 2012, come osservabile dall’andamento dei permessi di costruire, si può concludere che la scelta di puntare su quel settore per una rapida ripartenza del Paese ha pagato.

Ma non si può prescindere dalle cessioni. Inutile nascondersi dietro un dito. Per il semplice fatto che per coloro che non hanno disponibilità finanziaria e/o capienza fiscale nella propria futura IRPEF, o c’è la cessione/sconto in fattura o il superbonus non esiste. E tanto vale dichiararne la fine. Soprattutto per i meno abbienti, che pure si dice di voler favorire, sconto o cessione sono l’unica strada per beneficiare del superbonus.

Il vizio delle cessioni è altrove e non coincide nemmeno con il problema della creazione di una moneta non avente corso legale ma volontariamente accettata come mezzo di pagamento, da sempre fumo negli occhi per Bce/Bankitalia e non sta nemmeno nelle frodi, che hanno riguardato in modo marginale il superbonus.

A monte di tutto c’è un problema di regole contabili, spiegato già su queste colonne a giugno 2021 e gennaio 2022, attingendo a documenti di Eurostat, Istat e della Ragioneria Generale dello Stato.

Caratteristica essenziale del credito di imposta da superbonus – ma anche di tutti gli altri con fruibilità e riportabilità limitate nel tempo – è la “non pagabilità”. Il contribuente o il cessionario può infatti detrarlo o compensarlo in cinque (poi quattro) quote nel limite della sua capienza fiscale dell’anno. Oltre quest’ultimo tetto, il beneficio si perde. Questa caratteristica consente di spalmare l’impatto sul deficit e sul debito ai fini di Maastricht lungo i diversi anni. Eurostat e la Rgs hanno però osservato che “la facoltà di cessione del credito comporta di fatto il superamento della capienza fiscale dei beneficiari e pertanto renderebbe il credito “pagabile”. Ecco a cosa si riferisce Giorgetti quando sibillinamente dice che “è meglio per lo Stato italiano”. Perché se lascia circolare il credito, saltano i conti pubblici e l’eredità di Giuseppe Conte e Mario Draghi diventa tossica.

Oggi nessuno può dire quanta parte dei 60 miliardi di detrazioni previste sarà effettivamente compensata nei prossimi anni e quindi si tradurrà in un effettivo onere per le casse statali. Non a caso, la soluzione ipotizzata dal governo col frazionamento in 10 anni, diluisce l’onere nel tempo. Sta di fatto che senza le cessioni si lascia il cerino in mano agli attuali titolari del credito che – a prescindere dai pressanti problemi di liquidità – potrebbero non avere adeguata capienza fiscale nei prossimi anni e subire quindi una secca perdita. Impedire o frenare la circolazione dei crediti, aiuta due volte lo Stato: ne riduce l’onere effettivo – aumentando la probabilità che ci siano creditori incapienti – ed evita che sia tutto subito contabilizzato come deficit/debito. È ovvio che maggiore è la circolazione dei crediti e maggiore è la probabilità che essi finiscano nelle mani di cessionari con capienza fiscale e quindi maggiore è l’onere effettivo per lo Stato in ciascuno degli anni di spettanza. Ma a questo punto Eurostat farebbe aumentare da subito deficit e debito chiedendo la contabilizzazione dell’intero importo. Ecco chi sono i “soggetti esterni” che fanno “osservazioni” a cui allude Giorgetti ed ai quali egli si preoccupa di far sapere che “non intende creare una moneta”. Proprio perché una moneta circola ed è pagabile, con le pesanti conseguenze prima illustrate. Con una massa monetaria M1 (banconote e depositi) di circa 1.800 miliardi, il problema non è quello di una decina di miliardi in più di moneta. Quei crediti non devono circolare per non costituire debito da subito, ce lo chiede l’Europa.

(Versione integrata e aggiornata di un articolo pubblicato su La Verità)