I mercati azionari hanno brindato questo trimestre alla luce di un rinnovato allentamento delle condizioni finanziarie. Queste sono principalmente legate alla volontà dei banchieri centrali di guidare il rallentamento economico, evitando il più possibile dei testacoda. I tassi d’interesse sono scesi, appiattendo le curve, dando ulteriore spinta alle valutazioni azionarie e regalando performance positive anche al comparto obbligazionario. A nostro avviso questo fattore difficilmente potrà continuare a dare supporto all’azionario, almeno nel breve termine.

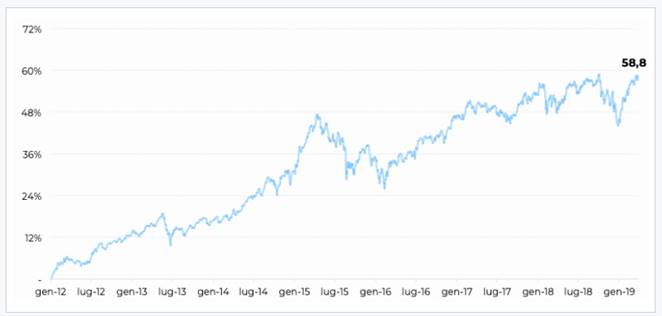

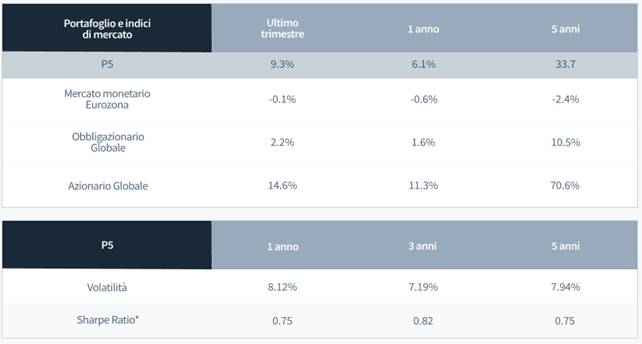

Il nostro P5 in particolare, portafoglio bilanciato con 53% azioni e 29% obbligazioni, ha registrato performance a +9.3% nel primo trimestre, +6.1% nell’anno, + 33.5% su 5 anni. Di seguito le performance degli altri portafogli di Moneyfarm nel Q1: P1 1.3%; P2 4.1%; P3 5.3%; P4 7.4%; P6 10.4%.

Si chiude con performance positive il primo trimestre dell’anno per tutti i nostri 6 portafogli: la rincorsa dei mercati, iniziata a fine dicembre, ha proiettato verso l’alto i risultati, interessando la totalità delle asset class nel nostro radar. Ad esempio, il portafoglio P5 ha registrato performance a +9.3% nel primo trimestre, +6.1% 1y, + 33.5% 5y (di seguito i dettagli). La componente azionaria ha recuperato quasi tutte le perdite registrate a fine 2018, tornando ai livelli di settembre. A guidare la classifica tra i mercati sviluppati è stato sempre l’S&P500 (~14%), seguito da Eurozona (~12%), Regno Unito (~10%) e Giappone (~8%). Tra i mercati emergenti ha brillato soprattutto la Cina, che ha iniziato l’anno con uno stupefacente ~30%, trainando al rialzo tutto il comparto azionario emergente (~10%).

Anche per quanto riguarda il mercato obbligazionario, l’appetito per il rischio è stato premiato. Si sono delineati infatti due trend: una sovraperformance delle obbligazioni a scadenza più lunga rispetto a quelle a breve – premiando quindi il risk duration, legato a una maggiore durata finanziaria – e una sovraperformance delle obbligazioni societarie più rischiose rispetto a quelle più sicure – premiando invece in questo caso il rischio di credito, legato al merito creditizio delle aziende che emettono le obbligazioni. Prendendo a esempio gli Stati Uniti, il segmento di obbligazioni a scadenze più lunghe di 10 anni ha sovraperformato del 4% il segmento più breve, mentre le obbligazioni societarie con rating CCC o minore hanno superato del 2,5% le obbligazioni con rating AAA.

QUALI I CATALIZZATORI DI QUESTE PERFORMANCE?

Sono diversi i fattori di rischio che hanno influenzato le performance finali delle asset class. Nel primo trimestre, i catalizzatori sono stati il miglioramento della retorica attorno alle tensioni commerciali e il cambio di tono delle banche centrali. La distensione commerciale è stata necessaria per innescare nei mercati finanziari quella dinamica di risk-on (ovvero di aumento di appetibilità delle asset class più rischiose come l’azionario) che, anche grazie a valutazioni di partenza invitanti, ha favorito la performance positiva dei mercati azionari.

La nuova politica monetaria è stata ancor più cruciale. Come avevamo anticipato a dicembre, la Fed nel corso del trimestre ha ammorbidito notevolmente i toni riguardo il proprio piano di rialzo dei tassi d’interesse. Nonostante la debolezza dell’azionario di ottobre e dicembre, la banca centrale aveva comunque deciso di alzare il tasso di riferimento monetario, subendo non poche critiche da parte dell’amministrazione Trump. A gennaio abbiamo visto un significativo ammorbidimento, ed il numero di strette annunciate è sceso da tre a una per il prossimo anno. E se con tre rialzi annunciati il mercato ne prevedeva zero, ora – con un solo rialzo a budget – il mercato sembra stimare addirittura un taglio dei tassi d’interesse con il ritorno ad una politica monetaria espansiva. Si tratterebbe del primo taglio dal dicembre 2008 e il primo dopo il ciclo di rialzi iniziato nel dicembre del 2015.

L’approccio più cauto della banca centrale americana ha tranquillizzato i mercati, che erano intimoriti dalla possibilità di una riduzione della liquidità nel sistema durante una fase di rallentamento dell’economia.

Questa nuova prospettiva, insieme alla distensione commerciale, da una parte ha favorito il rimbalzo dei mercati azionari, dall’altra ha alleviato le pressioni sul comparto obbligazionario tramite due canali: uno diretto, abbassando le proiezioni dei tassi futuri, e uno meno diretto, attraverso la riduzione delle probabilità di inflazione e di crescita economica. Alla luce della nuova politica monetaria, abbiamo quindi visto i tassi a breve ridursi e i tassi d’interesse di lungo periodo abbassarsi in maniera ancora maggiore a causa della revisione al ribasso delle aspettative di inflazione e di crescita economica.

LA MARKET VIEW DI MONEYFARM: REVISIONE AL RIBASSO PER LA CRESCITA GLOBALE

La crescita economica, che resta in rallentamento, rappresenta l’altra faccia della medaglia di questa nuova fase. Pur muovendosi in territorio positivo, ci sono una serie di segnali da non sottovalutare:

• l’annuncio del governo cinese dell’abbassamento del target di crescita economica per il 2019 che, sebbene non sia di per sé allarmante, resta indicativo di un trend globale in atto;

• la BCE che nel meeting di marzo ha rivisto al ribasso la crescita economica per tutta l’Eurozona, annunciando che terrà i tassi di riferimento immutati per tutto l’anno, con gli indicatori di fiducia del manifatturiero che continuano a muoversi al di sotto della soglia dei 50 punti, segnalando una contrazione economica;

• la revisione al ribasso del dato sulla crescita statunitense nel 4° trimestre del 2018 da 2,6% a 2,2% – Il dato sul PIL è di solito sottoposto a numerose revisioni nel corso del tempo, in questo caso a pesare sono stati soprattutto i consumi interni.

A questi segnali si aggiungano le varie considerazioni del Fondo Monetario Internazionale e di altri enti, sempre nella stessa direzione, e i vari indicatori macroeconomici che sembrano dare conferme chiare in questo senso.

POSIZIONAMENTO E PROSSIME SCELTE

Concentrarsi sulle visioni fondamentali di lungo termine ci ha permesso di non ridurre eccessivamente il rischio alla fine del 2018 e di non perdere l’opportunità di mercato creatasi in questo primo trimestre. Secondo le nostre analisi, i fattori per una sorpresa positiva erano a portata di mano. Aver resistito alla tentazione di tagliare eccessivamente il rischio di fronte al ritorno della volatilità ci permette adesso di trovarci in una situazione positiva: di fronte a un eventuale aumento dello stress nei prossimi mesi, avremo più margine per operare le scelte tattiche necessarie a tenere sotto controllo la rischiosità delle varie gestioni.