L’inflazione USA di dicembre è risultata in linea con le attese nella parte generale e core, supportando la possibilità che la Fed a febbraio possa decelerare ulteriormente il ritmo di rialzo tassi da 50 a 25pb nella riunione di febbraio, il che implicherebbe raggiungere il livello del 5% di tasso Fed funds target entro marzo.

L’ipotesi di rallentamento del ritmo Fed è stata prontamente sostenuta dal membro votante Harker, poco dopo la pubblicazione del dato, spingendosi ad ipotizzare che l’inflazione core possa arrivare al 3,5% nel corso del 2023, dall’attuale 5,7%.

La stessa Harker si è infine espressa a favore dell’ipotesi di posizionare i tassi poco al di sopra del 5% per poi fermarsi. In questo caso, ipotizzando un ritmo di 25pb, il 5,25% sarebbe raggiunto entro la riunione di maggio.

L’INFLAZIONE PROSEGUE IL RALLENTAMENTO

Complessivamente, il dato di oggi conferma il trend di rallentamento dell’inflazione, mettendo la Fed nelle condizioni di preannunciare il rallentamento ed il successivo stop lungo.

L’ipotesi stop al 5 o al 5,25% appare un dettaglio che verrà definito nei prossimi mesi, monitorando non solo l’inflazione ma anche l’andamento del comparto servizi che ha dato segnali di cedimento marcato a dicembre, con il relativo indice ISM sceso bruscamente sotto quota 50.

I segnali da questo comparto potrebbero rendere sufficiente anche il 5%, che di fatto comporterebbe un tasso sui Fed funds leggermente restrittivo se confrontato con il PCE core e soprattutto la dinamica salariale, entrambi già sotto il 5%.

I segnali dal comparto servizi, insieme a quelli arrivati dalla marcata e persistente inversione della curva dei tassi, rendono verosimile uno scenario recessivo negli USA nel corso del secondo semestre intermedio tra mite e forte, il che potrebbe portare la Fed a rallentare il QT prima di ipotizzare un successivo pivot sui tassi.

ENERGIA E BENI ALIMENTARI

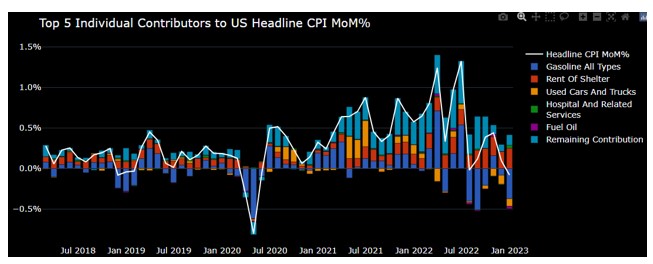

Tornando più in dettaglio al dato pubblicato oggi, le componenti che maggiormente hanno contribuito al ridimensionamento fanno riferimento all’energia e soprattutto alla componente alimentare.

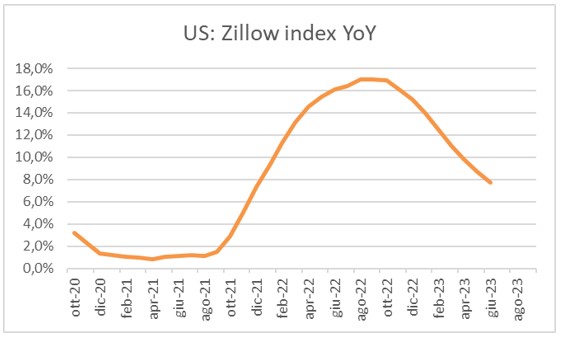

All’appello manca ancora l’importante componente affitti che, nel caso dell’indice dei prezzi al consumo presenta tipicamente dei tempi lunghi prima di recepire l’effettivo andamento del relativo mercato (segnalato dai vari siti web di annunci immobiliari), essendo rilevato in forma indiretta.

In prospettiva, a meno di eventi straordinari, il sentiero di calo dell’inflazione soprattutto core appare verosimile in area 3%/4% per fine anno.

A supporto di tale tesi due considerazioni fra tutte:

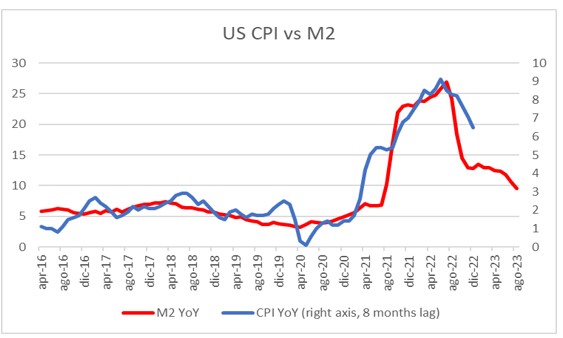

- il forte rallentamento della crescita della base monetaria USA

- Il rallentamento degli affitti segnalato da vari siti tra cui Zillow, che progressivamente sarà recepito anche dal CPI core