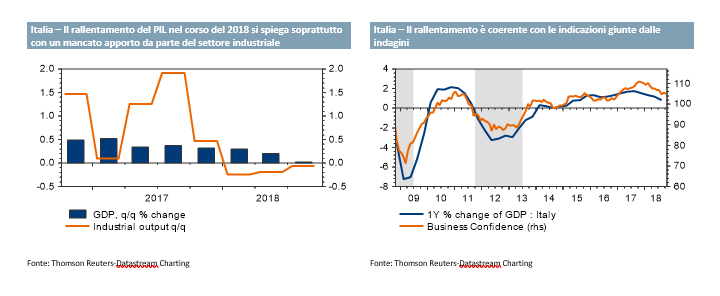

Il Pil italiano non è cresciuto nel 3° trimestre: non accadeva dal 2014. A differenza che nella prima metà dell’anno, i servizi e la domanda domestica non sono riusciti a più che compensare l’attesa debolezza dell’industria e del commercio estero. La crescita nel 2018 non andrà oltre l’1%, e il dato aggiunge rischi al ribasso anche sulla nostra previsione di 0,9% per l’anno prossimo (già inferiore al consenso).

Il Pil italiano è rimasto invariato nel 3° trimestre, dopo essere cresciuto di 0,2% t/t nei tre mesi precedenti. Il dato è risultato di un decimo inferiore alle nostre aspettative. È la prima stagnazione dal 4° trimestre del 2014.

La crescita annua è rallentata a 0,8% da 1,2% precedente (ai minimi da oltre tre anni). Il dettaglio per componenti di domanda non è ancora noto (sarà diffuso dall’Istat il prossimo 30 novembre). Tuttavia, l’agenzia di statistica ha comunicato che:

a) il dato è il risultato di una espansione del valore aggiunto nei servizi e nell’agricoltura a fronte di un arretramento nell’industria (è da tre trimestri che l’industria non contribuisce sostanzialmente alla crescita, ma nei trimestri precedenti i servizi avevano più che bilanciato tale debolezza);

b) sia la domanda domestica (al lordo delle scorte) che il commercio estero hanno dato un contributo nullo all’attività economica nel trimestre. Anche in questo caso, è da diversi trimestri che il commercio estero non dà un apporto positivo; dal lato della domanda domestica, ci aspettiamo ci sia stato un recupero dei consumi controbilanciato dal calo degli investimenti dopo l’impennata del trimestre precedente; dubbio il ruolo delle scorte, che probabilmente non hanno dato il contributo positivo che si era visto nella prima metà dell’anno.

La crescita acquisita per il 2018 (ovvero, in caso di stagnazione nel 4° trimestre) è pari all’1%. Occorrerebbe una accelerazione molto forte nei mesi finali dell’anno (ad almeno 0,4% t/t) per avere un consuntivo 2018 superiore all’1%. Ciò è improbabile, a nostro avviso. Soprattutto, la minore crescita nell’anno in corso abbassa anche le prospettive per l’anno futuro. La nostra stima di una crescita del Pil dello 0,9% nel 2019 (già inferiore al consenso) è soggetta a crescenti rischi verso il basso.

…e le indagini non segnalano un recupero spettacolare per fine anno

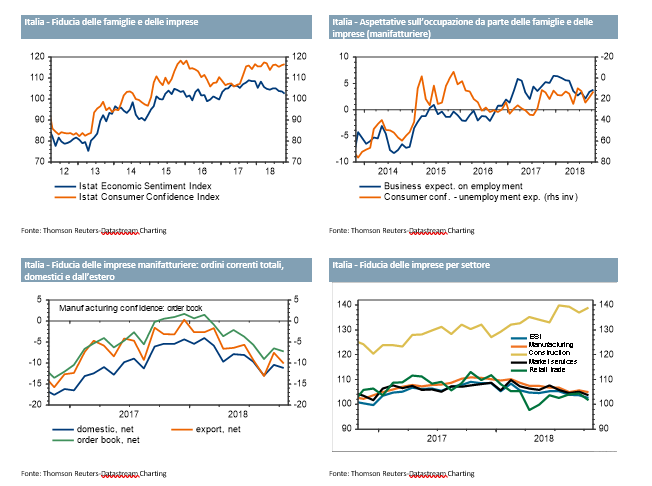

A ottobre, si è registrato un ulteriore miglioramento della fiducia dei consumatori, mentre è tornato a calare il morale delle imprese. Su ciò potrebbe aver inciso anche l’impostazione della manovra di bilancio, significativamente più espansiva dal lato delle famiglie che delle aziende. Ma sulle imprese, in particolare nel manifatturiero, sembra pesare soprattutto la minore dinamicità della domanda dall’estero. In ogni caso, dopo la stagnazione del PIL nel 3° trimestre, le indagini non segnalano un recupero spettacolare nei mesi finali dell’anno (ci aspettiamo nel trimestre corrente un rimbalzo moderato a 0,1-0,2% t/t, che lascerebbe la crescita media nel 2018 a 1%, e lascia intatti i rischi al ribasso sul 2019).

A ottobre, si è registrato un ulteriore aumento della fiducia delle famiglie, ma un arretramento del morale delle imprese.

La fiducia dei consumatori è aumentata per il secondo mese a 116,6, da 116,1 il mese precedente.

a) Tuttavia, il miglioramento non è diffuso ma riguarda unicamente le aspettative per il futuro, mentre sono peggiorate le condizioni correnti e si è registrato un minor ottimismo per quanto riguarda sia il clima economico nazionale che la situazione personale degli intervistati;

b) Il miglioramento della fiducia è spiegato soprattutto dal maggior ottimismo sul mercato del lavoro: le preoccupazioni delle famiglie sulla disoccupazione sono calate per il secondo mese, su livelli assolutamente positivi a confronto con la media storica;

c) Tra le altre componenti dell’indagine, si registra un peggioramento delle opportunità sia correnti che attese di risparmio.

L’indice composito sul morale delle aziende diffuso dall’Istat è calato per il terzo mese a ottobre, a 102,6 da 103,6 di settembre. Si tratta di un minimo dal dicembre del 2016.

- La fiducia delle imprese è calata sia nei servizi che nel commercio, mentre ha visto un recupero nelle costruzioni (tornando non lontana dal massimo da oltre 10 anni toccato lo scorso luglio).

- Nel settore manifatturiero, il clima di fiducia è tornato a calare, a 104,9 dopo essere salito a sorpresa a 105,6 a settembre. Per trovare un livello più basso, occorre tornare indietro al 2016. Il peggioramento è diffuso, con le uniche eccezioni delle aspettative sugli ordini e sull’occupazione. In calo deciso gli ordini correnti dall’estero, dopo il rimbalzo del mese scorso.

In sintesi, l’indagine segnala che il morale delle famiglie mantiene un’impostazione positiva, mentre si registra maggiore incertezza dal lato delle imprese. Su ciò potrebbe aver inciso anche l’impostazione della manovra di bilancio, significativamente più espansiva dal lato delle famiglie che delle imprese. Ma sulle aziende, in particolare nel manifatturiero, sembra pesare soprattutto la minore dinamicità della domanda dall’estero.

Le indagini di ottobre sono dunque miste, ma sembrano prevalere le indicazioni meno ottimistiche, dato che l’indagine di fiducia sulle imprese (in particolare nell’industria) è considerata un indicatore maggiormente anticipatore del ciclo, e visto che il dettaglio della survey sulle famiglie non è univocamente positivo. L’elemento in comune tra le due indagini è l’impostazione espansiva del mercato del lavoro, che però potrebbe essere una variabile ritardata del ciclo.

In ogni caso, dopo la stagnazione del Pil nel 3° trimestre, le indagini non segnalano un recupero spettacolare nei mesi finali dell’anno. Ci aspettiamo nel trimestre corrente un rimbalzo moderato a 0,1-0,2% t/t, che lascerebbe la crescita media nel 2018 a 1% (un decimo in meno rispetto alla nostra precedente stima). L’eredità meno positiva dall’anno in corso implica poi rischi al ribasso sulla nostra stima di 0,9% per il 2019.