Il colosso italiano della difesa e dell’aerospazio Leonardo (ex Finmeccanica) ha chiuso il 2018 con un utile netto in crescita dell’83% a 510 milioni di euro, a fronte dei 279 milioni di un anno prima, sulla spinta di maggiori volumi e della profittabilità registrata nella divisione Elicotteri, oltre che della buona performance della divisione Velivoli.

I risultati dell’esercizio sono superiori agli obiettivi per gli ordini, con un incremento annuo del 32% a 15,3 miliardi con il nuovo contratto NH90 Qatar per 3 miliardi, e per i ricavi, a 12,4 miliardi in aumento su base annua del 5% escludendo l’effetto dei cambi.

ECCO I NUMERI ESSENZIALI DI LEONARDO-FINMECCANICA

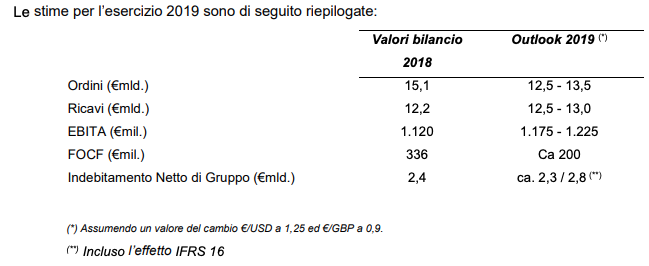

L’Ebita è pari a 1,12 miliardi, il Free Operating Cash Flow (Focf) si attesta a 336 milioni e l’indebitamento netto di gruppo cala a 2,3 da 2,6 miliardi.

IL COMMENTO DI PROFUMO (LEONARDO-FINMECCANICA)

“Il 2018 ha rappresentato un importante passo in avanti nell’esecuzione del Piano Industriale: abbiamo intrapreso le azioni necessarie e mantenuto le promesse”, ha commentato l’amministratore delegato di Leonardo, Alessandro Profumo. “Continuiamo a essere fiduciosi – ha proseguito l’ex banchiere ora alla testa di Leonardo – sul raggiungimento di tutti gli obiettivi del piano industriale: crescita della top line insieme al rigoroso controllo dei costi, per una redditività di gruppo a doppia cifra e una importante generazione di cassa dal 2020. Nei prossimi anni vogliamo accelerare ulteriormente il percorso avviato per la crescita sostenibile”.

LE PREVISIONI DI CRESCITA

Leonardo conferma “i trend di crescita” anche per il 2019, con ulteriore incremento dei ricavi (12,5-13 miliardi di euro), dell’Ebita (1.175-1.225 milioni), una generazione di cassa attesa a circa 200 milioni e un indebitamento netto di gruppo, a fine 2019, in aumento a circa 2,8 miliardi, però per effetto degli standard contabili Ifrs 16.

L’INCOGNITA LEASING

Leonardo applicherà a partire dal 1° gennaio 2019 il nuovo principio IFRS16 “Leasing”, che sostituisce il precedente IAS 17, sulle cui basi è predisposto il bilancio al 31 dicembre 2018, si legge nel comunicato stampa diramato ieri. Ci saranno effetti? “Allo stato attuale delle analisi è possibile concludere in via preliminare, subordinatamente al perfezionamento delle stesse, che l’impatto stimato sull’Indebitamento Finanziario di Gruppo al 1 gennaio 2019 sarà circa il 20%”, si legge,

ECCO AMPI STRALCI DEL COMUNICATO STAMPA DI IERI DI LEONARDO-FINMECCANICA

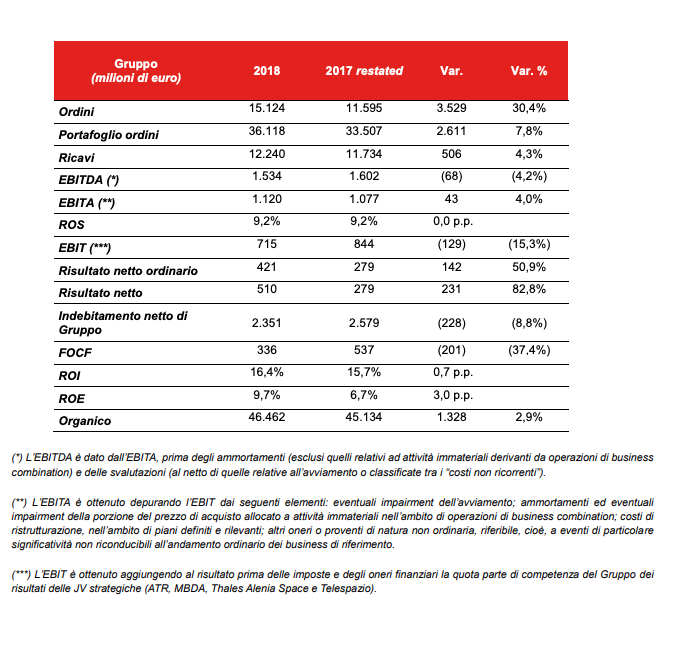

I risultati 2018 sono coerenti con l’obiettivo prioritario di crescita definito nel Piano Industriale. In tal senso si evidenzia l’incremento significativo degli Ordini e dei Ricavi con un livello di Backlog di oltre € 36 mld, che rafforza le previsioni di crescita dei prossimi anni. La crescita dei volumi è accompagnata da una solida redditività operativa, da un significativo incremento del Risultato Netto e da una generazione di cassa che ha confermato le Guidance al rialzo riviste nel mese di luglio scorso. Nel dettaglio, i risultati dell’esercizio 2018 evidenziano:

Ordini: pari a 15.124 milioni di euro. Presentano, rispetto al 2017 (€ 11.595 mil), un incremento pari a circa il 30% principalmente dovuto all’acquisizione del contratto NH90 Qatar per € 3 mld

Portafoglio ordini: pari a 36.118 milioni di euro mostra, rispetto al 2017 un incremento del 7,8% e assicura una copertura in termini di produzione equivalente pari a circa 3 anni.

Ricavi: pari a 12.240 milioni di euro, presentano, rispetto al 2017 (€ 11.734 mil), una crescita pari al 4,3% – ancor più significativa se si esclude il negativo effetto del cambio – principalmente riconducibile all’Elettronica, Difesa e Sistemi di Sicurezza ed agli Elicotteri.

EBITA: pari a 1.120 milioni di euro, presenta, rispetto al 2017 (€ 1.077 mil – ROS del 9,2%), un aumento principalmente dovuto ai maggiori volumi e profittabilità registrata nella divisione Elicotteri ed alla buona performance della divisione Velivoli, il cui maggiore apporto ha più che compensato la flessione del risultato del Consorzio GIE-ATR penalizzato dal mix delle consegne effettuate e dall’effetto cambio USD/Euro, e dell’Elettronica, Difesa e Sistemi di Sicurezza.

EBIT: pari a 715 milioni di euro; Il miglioramento dell’EBITA è stato assorbito dai significativi costi stanziati in relazione alla manovra ex Lege 92/2012 (cosiddetta “Legge Fornero”, circa € 170 mil), portando ad una riduzione dell’EBIT rispetto al precedente esercizio pari a € 129 mil.

Risultato netto ordinario: pari a 421 milioni di euro, beneficia in misura significativa di minori oneri finanziari legati alle operazioni di buy-back completate nel corso del 2017 parzialmente compensati dagli oneri di ristrutturazione derivanti dall’avvio della procedura ex Lege 92/2012 (Legge Fornero – circa € 170 mil).

Risultato netto: pari a 510 milioni di euro, (€ 279 mil al 31 dicembre 2017) beneficia, oltre del citato miglioramento degli oneri finanziari, del rilascio di parte del fondo stanziato a fronte delle garanzie prestate in occasione della cessione della partecipazione in Ansaldo Energia. Indebitamento netto di Gruppo: pari a 2.351 milioni di euro, presenta, rispetto al 31 dicembre 2017 (€ 2,6 mld), un miglioramento pari all’8,8%.

Free Operating Cash Flow (FOCF): pari a 336 milioni di euro, (€ 537 mil al 31 dicembre 2017) risente del diverso profilo finanziario del contratto EFA Kuwait nei due periodi a confronto derivante dall’avvio delle relative attività produttive, fenomeno comunque previsto e parzialmente compensato degli anticipi relativi al contratto NH 90 Qatar.

DIVIDENDO LEONARDO

Il Consiglio di Amministrazione di Leonardo ha deliberato di proporre all’Assemblea degli Azionisti la distribuzione di un dividendo pari a € 0,14 per azione a valere sull’utile dell’esercizio 2018, al lordo delle eventuali ritenute di legge. Tale dividendo verrebbe posto in pagamento a partire dal 22 maggio 2019, con data stacco cedola 20 maggio 2019 e record date (ossia data di legittimazione al pagamento del dividendo) 21 maggio 2019. Quanto sopra con riferimento a ciascuna azione ordinaria che risulterà in circolazione alla data di stacco cedola, escluse le azioni proprie in portafoglio a quella data, fatto salvo il regime di quelle che risulteranno effettivamente assegnate, in virtù dei vigenti piani di incentivazione, nell’esercizio in corso. Outlook L’anno 2018 rappresenta un primo fondamentale passo nel percorso tracciato lo scorso anno con il Piano Industriale.

L’andamento atteso nel 2019 conferma il trend di crescita, con un ulteriore incremento dei Ricavi ed un miglioramento della redditività accompagnata da una rigorosa gestione finanziaria volta a supportare la crescita garantendo l’equilibrio tra investimenti e generazione di cassa. In particolare, Leonardo prevede per il 2019:

conferma di elevati livelli di nuovi ordinativi (€ 12,5 – 13,5 mld) grazie alla finalizzazione di importanti ordini export, supportata dalla completa implementazione della nuova strategia commerciale volta a presidiare più efficacemente i mercati chiave per il Gruppo e valorizzare il potenziale della One Company;

ricavi per € 12,5 – 13,0 mld, in crescita rispetto al 2018 grazie all’apporto del programma EFA Kuwait, al solido portafoglio ordini, ulteriormente rafforzatosi nel 2018, ed al buon posizionamento dei prodotti del Gruppo nei segmenti di mercato maggiormente attrattivi;

redditività in aumento, con EBITA di € 1.175 – 1.225 mil, sostenuta dalla crescita dei volumi, da miglioramenti della profittabilità delle diverse aree di business e da iniziative di efficientamento dei processi industriali e dei costi;

FOCF di ca. € 200 mil che riflette il profilo finanziario del contratto EFA Kuwait, caratterizzato nel 2019 da importanti assorbimenti di cassa associati al ramp up della produzione in vista delle consegne previste dal 2020;

Indebitamento netto di Gruppo di circa € 2,8 mld. che include l’effetto IFRS 16 (circa € 0,4-0,5 mld)

ECCO I PRINCIPALI DATI DEL 2018 COMUNICATI DA LEONARDO-FINMECCANICA

ECCO I PRINCIPALI DATI DEL 2018 COMUNICATI DA LEONARDO-FINMECCANICA

ECCO I PRINCIPALI DATI DEL 2018 COMUNICATI DA LEONARDO-FINMECCANICA

ECCO I PRINCIPALI DATI DEL 2018 COMUNICATI DA LEONARDO-FINMECCANICALe acquisizioni di nuovi ordini presentano, rispetto al 2017, un significativo incremento (30,4%) principalmente riconducibile all’ordine NH 90 Qatar della Divisione Elicotteri (per € 3 mld) ed al significativo miglioramento registrato dalla Elettronica, Difesa e Sistemi di Sicurezza. Il book to bill risulta superiore a 1, in aumento rispetto al 2017. Il portafoglio ordini assicura una copertura in termini di produzione equivalente pari a circa 3 anni.

I Ricavi pari a € 12,2 mld registrano, rispetto al 2017 (€ 11,7 mld) un incremento pari al 4,3% nonostante lo sfavorevole andamento del cambio derivante dalla traduzione dei ricavi in USD e, in misura inferiore, in GBP (complessivamente pari a circa € 135 mil). La crescita è principalmente riconducibile ai maggiori volumi di produzione e consegne effettuate dalla divisione Elicotteri, principalmente sui programmi AW 139 e AW 101, oltre che alla crescita registrata da DRS.

L’EBITA pari a € 1.120 mil (ROS del 9,2%) presenta, rispetto al 2017 (€ 1.077 mil – ROS del 9,2%), un aumento principalmente dovuto ai maggiori volumi e profittabilità registrata nella divisione Elicotteri ed alla buona performance della divisione Velivoli, il cui maggiore apporto ha più che compensato la flessione del risultato del Consorzio GIE-ATR penalizzato dal mix delle consegne effettuate e dall’effetto cambio USD/Euro, e dell’Elettronica, Difesa e Sistemi di Sicurezza. Il miglioramento dell’EBITA è stato assorbito dai significativi costi stanziati in relazione alla manovra ex Lege 92/2012 (cosiddetta “Legge Fornero”, circa € 170 mil), portando ad una riduzione dell’EBIT rispetto al precedente esercizio pari a € 129 mil.

Il Risultato Netto Ordinario (€ 421 mil) beneficia, rispetto al precedente esercizio, di minori oneri finanziari per effetto delle operazioni di buy-back ed estinzione di prestiti obbligazionari perfezionatesi principalmente nel corso del 2017, oltre che di minori imposte derivanti dall’effetto della riforma fiscale USA registrata nel 2017 che aveva comportato il riallineamento delle imposte anticipate iscritte dal Gruppo su perdite fiscali e differenze temporanee. Il Risultato Netto (€ 510 mil) è positivamente influenzato dal rilascio di parte del fondo stanziato a fronte delle garanzie prestate in occasione della cessione della partecipazione in Ansaldo Energia.

Il FOCF risulta positivo per € 336 mil (€ 537 mil nel 2017). Tale andamento si è riflesso positivamente sul valore complessivo dell’Indebitamento Netto di Gruppo, pari ad € 2.351 mil, ridottosi dell’8,8% rispetto al 31 dicembre 2017 (€ 2.579 mil), miglioramento parzialmente compensato dal pagamento di dividendi per € 81 mil e dal pagamento (€ 11 mil classificato nelle operazioni strategiche) nel corso del 2018 dell’earn out relativo all’operazione di acquisizione della società Daylight Solutions conclusasi nel 2017. La voce “Debiti obbligazionari” si riduce per effetto del rimborso effettuato nel mese di dicembre 2018 a valere sull’emissione obbligazionaria da nominali € 500 mil. L’incremento dei “Debiti bancari”, viceversa, riflette la sottoscrizione del nuovo Term Loan per un importo di € 500 mil. Nel corso dell’esercizio, sono state realizzate cessioni di credito prosoluto per complessivi € 2.391 mil (€ 1.306 mil nel corso del 2017).

L’incremento nel valore nominale delle cessioni è sostanzialmente dovuto alla particolare dinamica dei flussi di incasso 2018 relativi a contratti nei quali Leonardo, svolgendo il ruolo di prime contractor, ha assicurato il puntuale flow down dei pagamenti verso i subcontractors, pur in presenza di taluni slittamenti della fase di incasso, contenuti nell’arco dell’esercizio, consentendo una più lineare distribuzione del profilo di cassa durante l’esercizio.

ECCO LO STATO DI SALUTE DELLA FINANZA DI LEONARDO-FINMECCANICA

Leonardo, per le proprie esigenze di finanziamento della attività ordinaria del Gruppo, dispone di una Revolving Credit Facility di € 1.800 mil e di linee di credito per cassa a breve non confermate per complessivi € 737 mil (entrambe interamente non utilizzate al 31 dicembre 2018), oltre che di linee di credito per firma non confermate disponibili per complessivi € 2.590 mil. Principali dati del quarto trimestre 2018

Ordini: pari a 5.734 milioni di euro, +57,1% rispetto al quarto trimestre 2017.

Ricavi: pari a 4.000 milioni di euro, +8,5% rispetto al quarto trimestre 2017.

EBITA: pari a 488 milioni di euro, +27,4% rispetto al quarto trimestre 2017.

EBIT: pari a 343 milioni di euro, +21,6% rispetto al quarto trimestre 2017.

Risultato netto ordinario: pari a 257 milioni di euro, 14 milioni di euro nel quarto trimestre 2017.

Risultato netto: pari a 247 milioni di euro, 14 milioni di euro nel quarto trimestre 2017.

Free Operating Cash Flow (FOCF): pari a 1.136 milioni di euro, 1.509 milioni di euro nel quarto trimestre 2017.

INCOGNITA LEASING

Leonardo applicherà a partire dal 1° gennaio 2019 il nuovo principio IFRS16 “Leasing”, che sostituisce il precedente IAS 17, sulle cui basi è predisposto il bilancio al 31 dicembre 2018.

Il Gruppo ha avviato un progetto di analisi delle principali fattispecie contrattuali, al fine di determinare gli effetti derivanti dall’applicazione del nuovo principio. I principali effetti sono i seguenti:

Iscrizione di attività non correnti pari ai diritti d’uso su beni materiali ed immateriali a fronte dei contratti di leasing esistenti;

Iscrizione di passività finanziarie pari al valore attuale dei canoni futuri;

Rilevazione nel conto economico dell’ammortamento dei diritti d’uso e degli interessi sulle passività finanziarie iscritte.

Il Gruppo applicherà tale principio a partire dal 1° gennaio 2019, senza rideterminazione delle situazioni contabili del 2018 a fini comparativi.

Allo stato attuale delle analisi è possibile concludere in via preliminare, subordinatamente al perfezionamento delle stesse, che l’impatto stimato sull’Indebitamento Finanziario di Gruppo al 1

gennaio 2019 sarà circa il 20%.

TUTTI I DETTAGLI SULLE OPERAZIONE FINANZIARIE SECONDO LEONARDO-FINMECCANICA

L’esercizio 2018 è stato caratterizzato da un’importante serie di operazioni sul mercato dei capitali. Più in particolare: · Sottoscrizione, nel mese di febbraio, di una nuova Revolving Credit Facility (RCF) con un pool di 26 banche nazionali ed internazionali. La nuova RCF, che sostituisce quella precedentemente in essere, prevede, in caso di utilizzo, il pagamento di 75 punti base sull’Euribor di periodo (zero floor), in riduzione di 25 punti base rispetto alla precedente operazione firmata nel luglio 2015, con conseguenti benefici sugli oneri finanziari. È stato anche ridotto, coerentemente alle attuali esigenze di cassa del Gruppo, l’importo della Revolving Credit Facility a € 1,8 mld, rispetto ai precedenti € 2,0 mld. La scadenza della linea è stata estesa al 2023, anno che non prevede, al momento, altre scadenze del debito a medio-lungo termine del Gruppo;

Riacquisto sul mercato, nel mese di febbraio, di un importo nominale pari a 10 milioni di sterline a valere sul prestito obbligazionario emesso nel 2009 con scadenza nel 2019 (coupon 8%), riducendo così ulteriormente l’importo nominale residuo a 278 milioni di sterline;

Rinnovo per ulteriori 12 mesi, nel mese di aprile, del programma EMTN, lasciando invariato l’importo massimo disponibile di € 4 mld;

Sottoscrizione, nel mese di novembre, di una nuova linea di credito Term Loan con un pool di banche nazionali ed internazionali destinata al rifinanziamento di debiti esistenti. La linea, per 11 un importo di € 500 mil, ha una durata di 5 anni e prevede il pagamento di un margine di 110 punti base rispetto all’Euribor a 6 mesi ed il rimborso, alla scadenza quinquennale, in un’unica soluzione. L’importo del prestito è stato interamente utilizzato nel mese di dicembre;

Sottoscrizione, nel mese di novembre, di un contratto di finanziamento con la Banca Europea degli Investimenti (BEI) della durata di 12 anni (di cui 4 di grazia) del valore di € 300 mil Il finanziamento è finalizzato a sostenere i progetti di investimento previsti nel Piano Industriale del Gruppo. Alla data odierna il finanziamento non risulta utilizzato;

Rimborso integrale, nel mese di dicembre, del prestito obbligazionario di nominali € 500 mil, emesso nel 2003, giunto alla sua naturale scadenza. Le emissioni obbligazionarie in essere del Gruppo sono disciplinate da regolamenti contenenti clausole legali standard per questo tipo di operazioni effettuate da soggetti corporate sui mercati istituzionali, che non richiedono l’assunzione di alcun impegno rispetto a specifici parametri finanziari (cosiddetti financial covenant), mentre includono, tra l’altro, le clausole cosiddette di negative pledge e cross default. Con riferimento, in particolare, alle clausole di negative pledge si segnala come, in base a tali clausole, agli emittenti del Gruppo, a Leonardo e alle loro “Material Subsidiary” (aziende di cui Leonardo detiene oltre il 50% del capitale e i cui ricavi lordi e totale attivo rappresentino almeno il 10% dei ricavi lordi e totale attivo su base consolidata di Leonardo) è fatto specifico divieto di creare garanzie reali o altri vincoli a garanzia del proprio indebitamento rappresentato da obbligazioni o strumenti finanziari quotati o comunque che possano essere quotati, a meno che tali garanzie non siano estese a tutti gli obbligazionisti.

Fanno eccezione a tale divieto le operazioni di cartolarizzazione e la costituzione di patrimoni destinati come da articoli 2447-bis e seguenti del Codice Civile. Le clausole di cross default determinano, invece, in capo agli obbligazionisti di ogni prestito il diritto di richiedere il rimborso anticipato delle obbligazioni in loro possesso al verificarsi di un inadempimento (“event of default”) da parte degli emittenti del Gruppo e/o di Leonardo e/o di una “Material Subsidiary” che abbia come conseguenza un mancato pagamento al di sopra di limiti prefissati. Covenant finanziari sono presenti nella linea di credito revolving in essere al 31 dicembre 2018 per complessivi € 1.800 mil (Revolving Credit Facility), così come nel Term Loan di € 500 mil Più in particolare gli stessi prevedono il rispetto da parte di Leonardo di due indici Finanziari: (Indebitamento Netto di Gruppo esclusi i debiti verso le joint venture MBDA e Thales Alenia Space)/EBITDA non superiore a 3,75 e EBITDA/Net interest non inferiore a 3,25, testati con cadenza annuale sui dati consolidati di fine anno.

Gli stessi covenant, conformemente alle previsioni contrattuali che prevedevano tale possibilità, sono stati inseriti anche nel nuovo prestito BEI citato, analogamente a quanto previsto per il prestito BEI già in essere, il cui importo residuo è al 31 dicembre 2018 pari a € 185 mil Inoltre i medesimi covenant finanziari sono previsti in taluni finanziamenti concessi negli anni passati da banche statunitensi in favore di DRS, per complessivi USD 75 mil In relazione alla presente Relazione Finanziaria Annuale detti covenant sono stati ampiamente rispettati (i due indicatori sono pari, rispettivamente, a 1,1 e 7,8). Ai prestiti obbligazionari in essere è attribuito un credit rating finanziario a medio lungo termine da parte delle agenzie di rating internazionali Moody’s Investor Service (Moody’s), Standard&Poor’s e Fitch. Nel mese di ottobre 2018 l’Agenzia Moody’s, a valle dell’intervenuto downgrade della Repubblica Italiana, passata da Baa2 a Baa3, ha rivisto l’outlook di Leonardo modificandolo da positivo a stabile, mantenendo invariato il rating. L’agenzia ha dichiarato che la modifica non è legata ad un peggioramento del rischio di credito stand alone della Società ma è la conseguenza del declassamento del Paese. Alla data di presentazione del presente documento, quindi, la situazione dei credit rating di Leonardo risulta essere la seguente, confrontata con la situazione antecedente l’ultima variazione:

Con riferimento all’impatto di variazioni positive o negative nei credit rating assegnati a Leonardo, non ci sono clausole di default legate al credit rating. Gli unici possibili effetti di eventuali ulteriori modifiche nel rating sono relativi a maggiori o minori oneri finanziari su alcuni dei debiti del Gruppo, con particolare riferimento alla Revolving Credit Facility e al Term Loan secondo quanto previsto nei relativi accordi.

Per completezza, infine, si segnala che il Funding Agreement tra MBDA ed i suoi azionisti prevede, inter alia, che la possibile riduzione del rating assegnato agli azionisti determini il progressivo incremento dei margini. Inoltre, al di sotto di una determinata soglia di rating (per almeno due agenzie di rating su tre, BB- per Standards & Poor’s, BB- per Fitch e Ba3 per Moody’s) MBDA potrà determinare di volta in volta il margine applicabile.