La guerra in Ucraina così come quella in Medio Oriente mettono il booster alla domanda per il settore della Difesa.

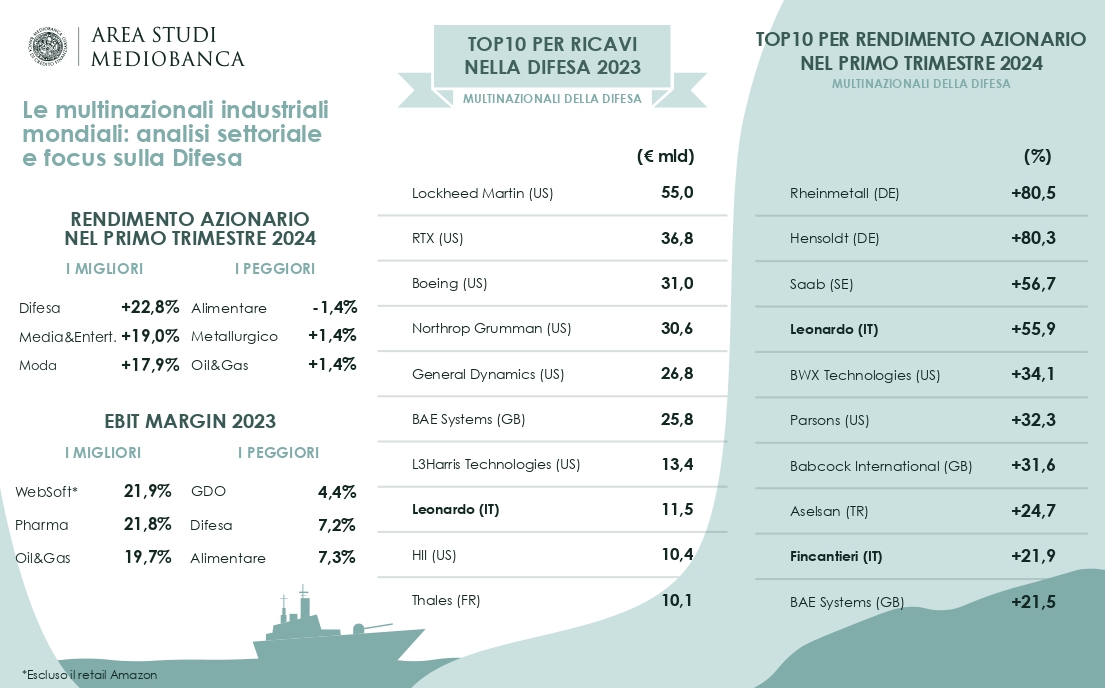

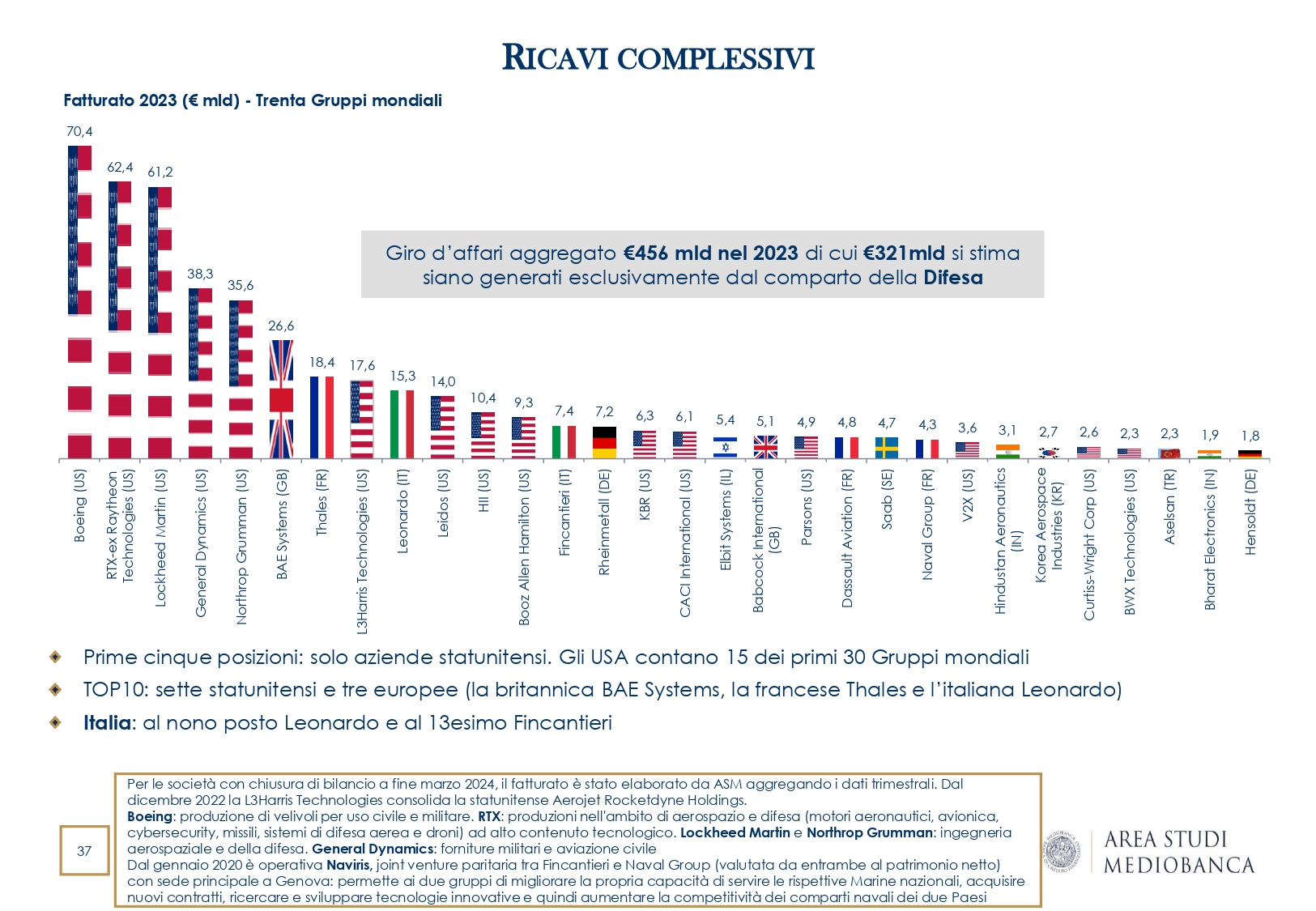

Questo ha avuto un impatto diretto sui bilanci dei principali player del comparto e sulle loro quotazioni in Borsa. È quanto rileva l’Area Studi Mediobanca che ha esaminato i conti annuali di oltre 330 multinazionali industriali mondiali suddivise per comparto, con ricavi complessivi per 15,4mila miliardi di euro nel 2023 e capitalizzazione di 30,3mila miliardi a fine 2023, pari al 32% del valore complessivo delle Borse mondiali. L’analisi contiene inoltre un approfondimento sui trenta principali big della Difesa con ricavi individuali superiori a 1,5 miliardi di euro, di cui 15 hanno sede negli Stati Uniti, dieci in Europa e cinque in Asia.

In risposta a queste sfide, si prevede nel 2024 un ulteriore incremento dei ricavi (+6%) rispetto al 2023, durante il quale era già stata registrata una crescita significativa del giro d’affari aggregato per i trenta gruppi mondiali operanti nel settore: complessivamente €456mld, di cui €321mld generati specificatamente dalla Difesa (+6,6% sul 2022 e +18,4% sul 2019).

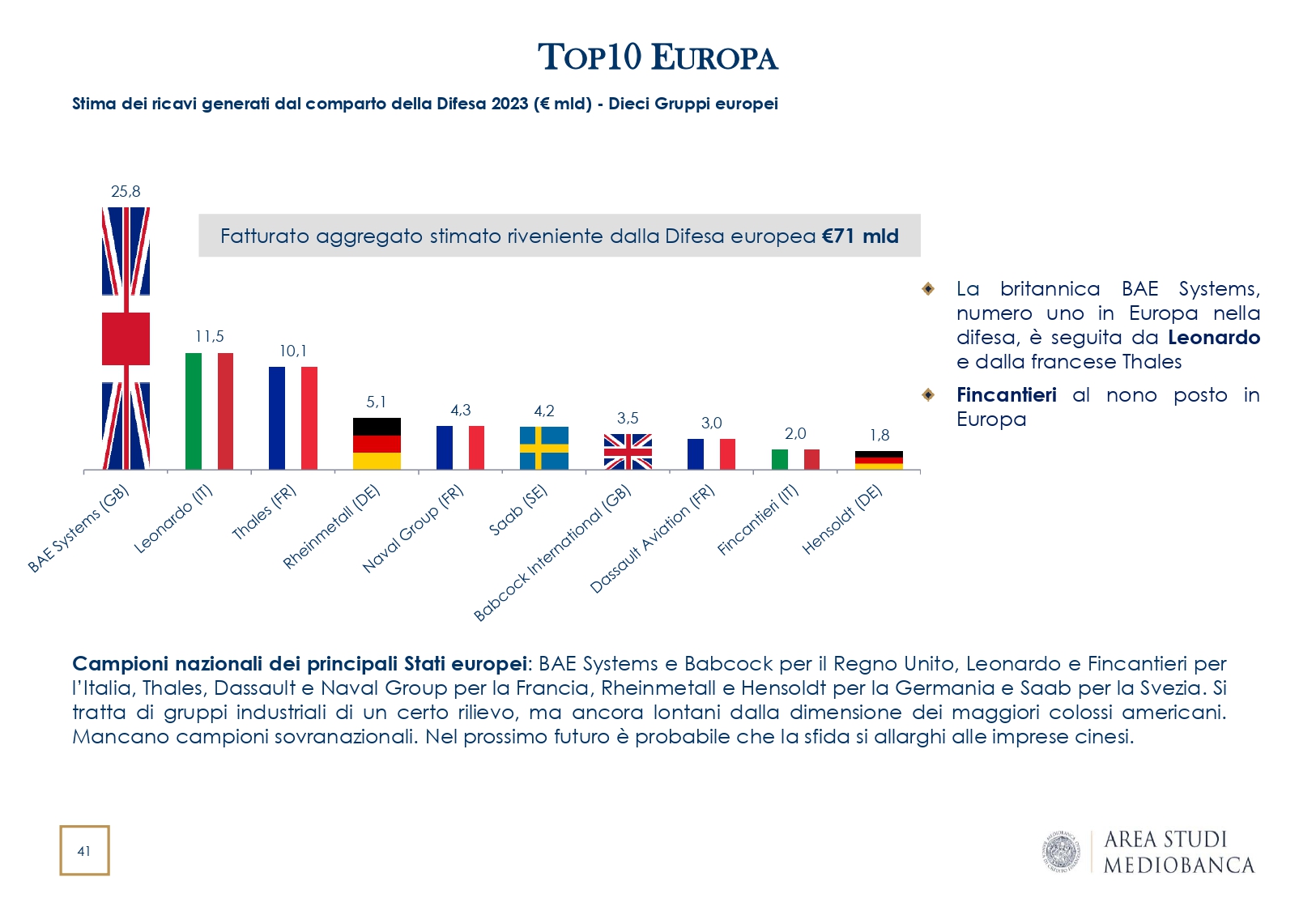

Guardando nello specifico la situazione europea, al primo posto per giro d’affari della classifica di Mediobanca troviamo la britannica BAE Systems (€25,8mld), seguita da Leonardo e dalla francese Thales; Fincantieri è nona.

Tutti i dettagli.

I BIG STATUNITENSI PRIMI PER GIRO D’AFFARI

Il panorama è dominato dai big statunitensi con una quota del 74% del totale, seguiti dai gruppi europei con il 22% e da quelli asiatici con il 4%. Gli Stati Uniti, con 15 player, si aggiudicano il primato anche a livello numerico davanti alla Francia, distanziata con tre società; due gruppi ciascuno per Germania, Gran Bretagna, India e Italia che conta per il 19% del giro d’affari europeo e per il 4,2% di quello mondiale.

I primi cinque posti per ricavi stimati generati dal comparto della Difesa sono occupati esclusivamente da gruppi statunitensi: Lockheed Martin (€55,0mld nel 2023), RTX (€36,8mld), Boeing (€31,0mld), Northrop Grumman (€30,6mld) e General Dynamics (€26,8mld). In ottava posizione si colloca Leonardo (€11,5mld) e in 25esima Fincantieri (€2,0mld).

BAE SYSTEMS, LEONARDO E THALES SUL PODIO DELLA TOP10 EUROPEA

Nella Top10 europea il numero uno è la britannica BAE Systems (€25,8mld), seguita da Leonardo e dalla francese Thales; Fincantieri è nona, mette in luce Mediobanca. L’incremento dei ricavi vede primeggiare la statunitense V2X (+37,1% sul 2022) e la Korea Aerospace Industries (+37,0%), davanti a un’altra statunitense, Parsons (+29,7%), alla svedese Saab (+22,9%), prima europea, e all’indiana Bharat Electronics (+18,1%).

NON SOLO LEONARDO E FINCANTIERI, ECCO GLI ALTRI PLAYER DELL’INDUSTRIA DELLA DIFESA ITALIANA FOTOGRAFATI DA MEDIOBANCA

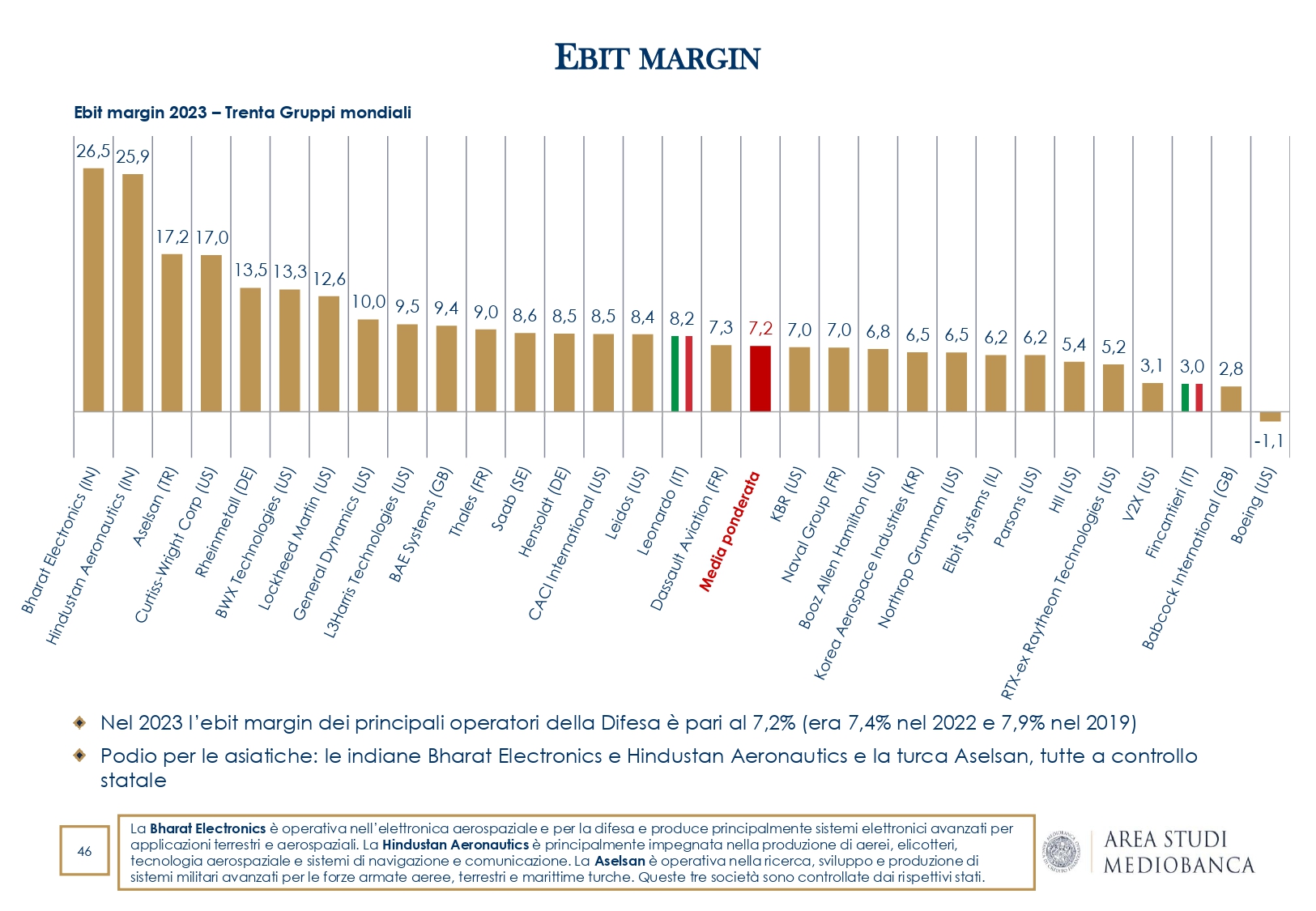

REDDIVITÀ IN FLESSIONE

La redditività aggregata appare calante: l’ebit margin medio scende dal 7,9% del 2019 al 7,4% del 2022 e al 7,2% nel 2023. Il podio è appannaggio delle asiatiche: le indiane Bharat Electronics (ebit margin al 26,5%) e Hindustan Aeronautics (25,9%) e la turca Aselsan (17,2%), tutte a controllo statale; segue la statunitense CurtissWhright (17,0%).

IN CRESCITA GLI INVESTIMENTI

In rialzo a doppia cifra gli investimenti che toccano i 13 miliardi di euro (+12,6% sul 2022) e salgono al 2,8% dei ricavi (dal 2,7% del 2022). L’intensità di investimento vede nelle prime posizioni la francese Dassault Aviation e la turca Aselsan (entrambe 7,2%), davanti alla tedesca Hensoldt (6,2%) e alla statunitense BWX Technologies (6,1%).

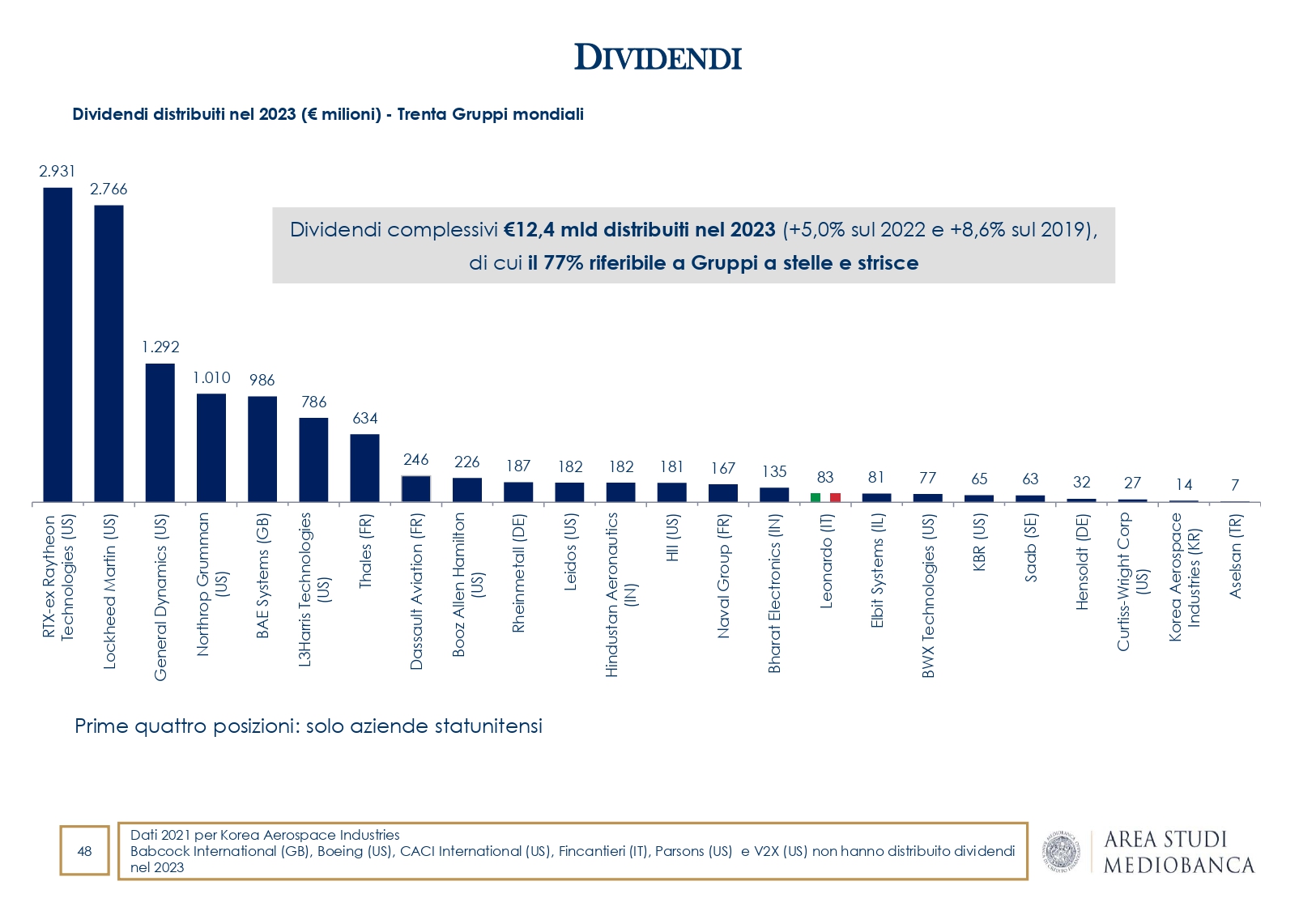

RIGUARDO I DIVIDENDI

La distribuzione di dividendi è aumentata del 5,0% sul 2022, con il 77% del totale assorbito dagli azionisti dei gruppi statunitensi.

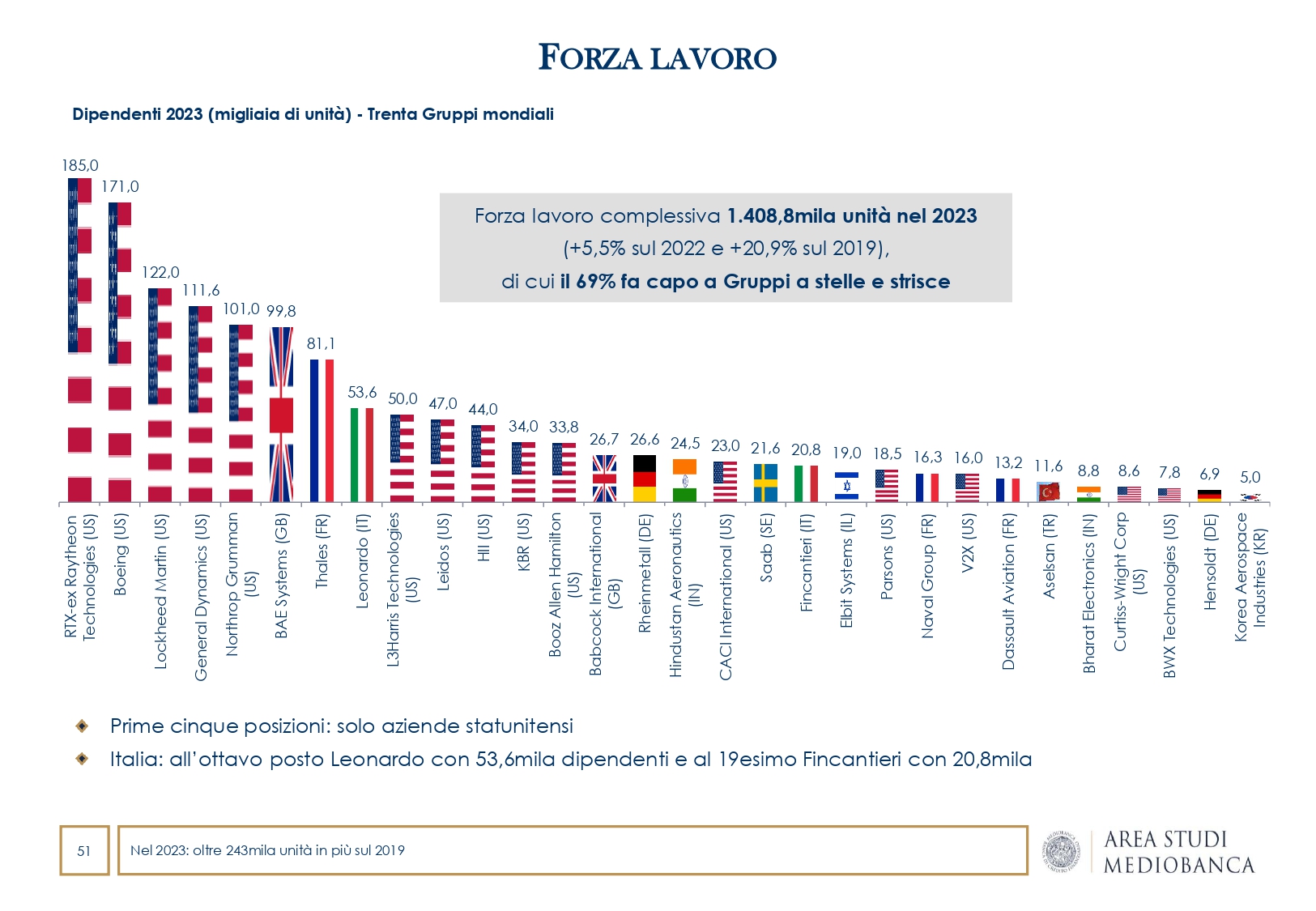

L’OCCUPAZIONE DEL COMPARTO

Le trenta multinazionali della Difesa hanno occupato oltre 1,4 milioni di persone nel 2023 (+20,9% sul 2019 pari a oltre 243mila unità in più e +5,5% sul 2022), di cui il 69% in forza ai gruppi statunitense.

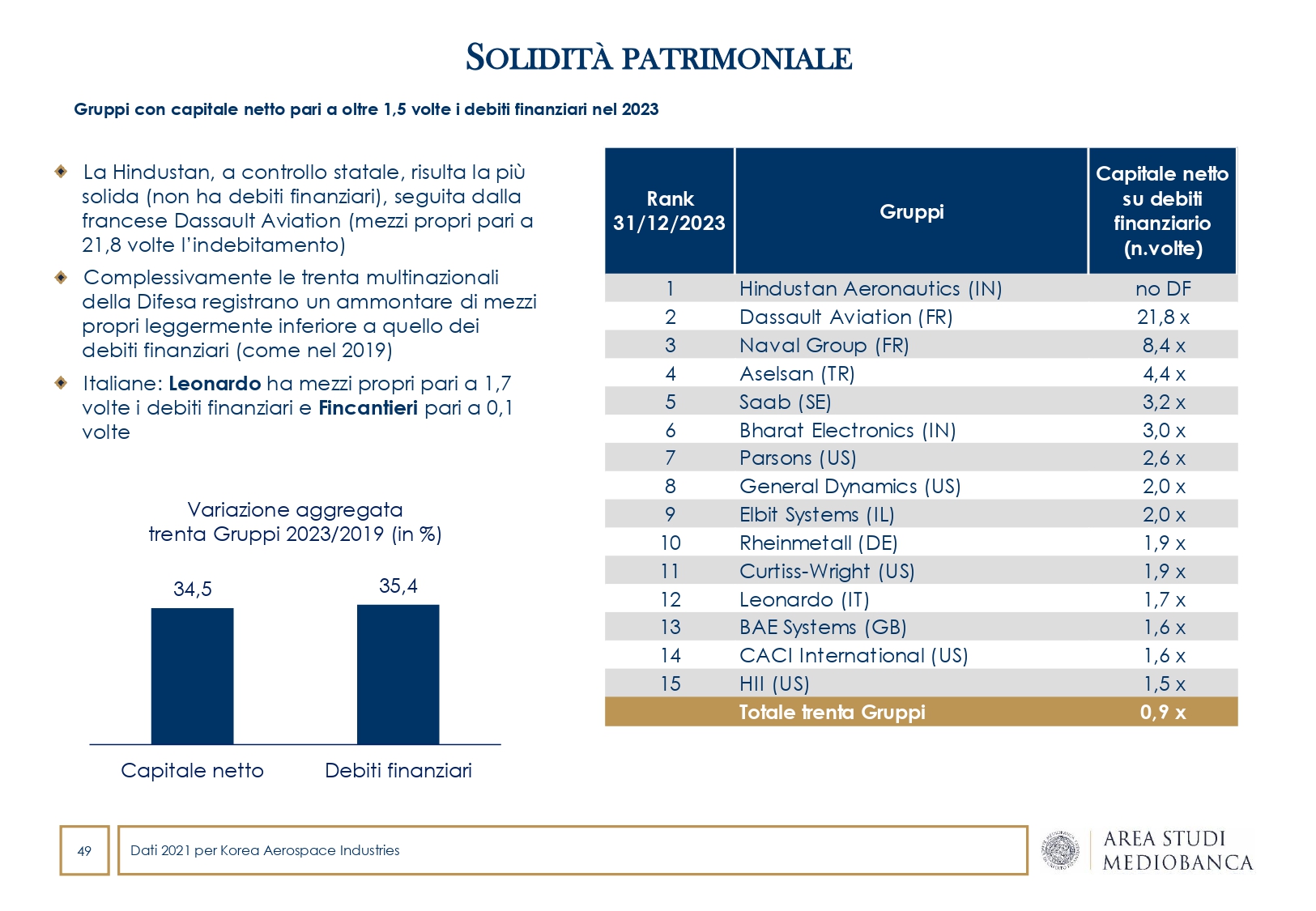

IL FRONTE PATRIMONIALE

Sul fronte patrimoniale, le società della Difesa registrano un ammontare di mezzi propri sostanzialmente equivalente a quello dei debiti finanziari a fine 2023, con l’indiana Hindustan Aeronautics più capitalizzata, seguita dalle francesi Dassault Aviation (capitale netto pari a 21,8 volte i debiti finanziari) e Naval Group (8,4). Rispetto al 2019, i mezzi propri sono aumentati del 34,5% e quelli di terzi del 35,4%.

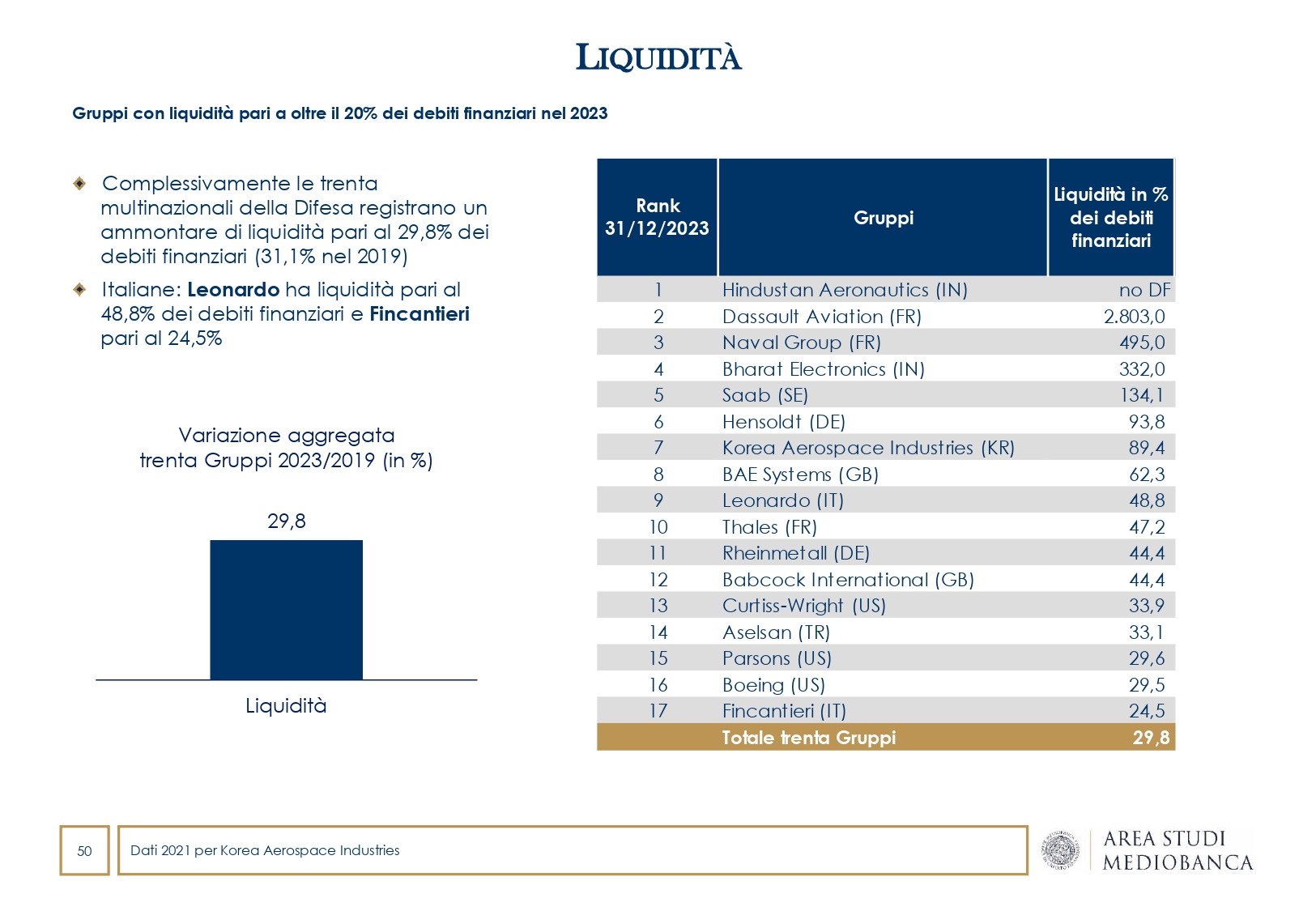

CRESCE LA LIQUIDITÀ: LA SITUAZIONE DI LEONARDO E FINCANTIERI SECONDO MEDIOBANCA

In crescita anche la liquidità (+29,8% sui livelli pre-pandemici), pari al 29,8% dei debiti finanziari a fine 2023. Guardando i due colossi italiani: Leonardo ha liquidità pari al 48.8% dei debiti finanziari mentre Fincantieri pari al 24,5%, sottolinea il rapporto di Mediobanca.

FINCANTIERI QUOTA 2,2 VOLTE IL CAPITALE NETTO DAL REPORT MEDIOBANCA RILEVA MEDIOBANCA

La capitalizzazione aggregata delle multinazionali della Difesa si attesta a 760 miliardi di euro a fine 2023, pari allo 0,8% del valore complessivo delle Borse mondiali.

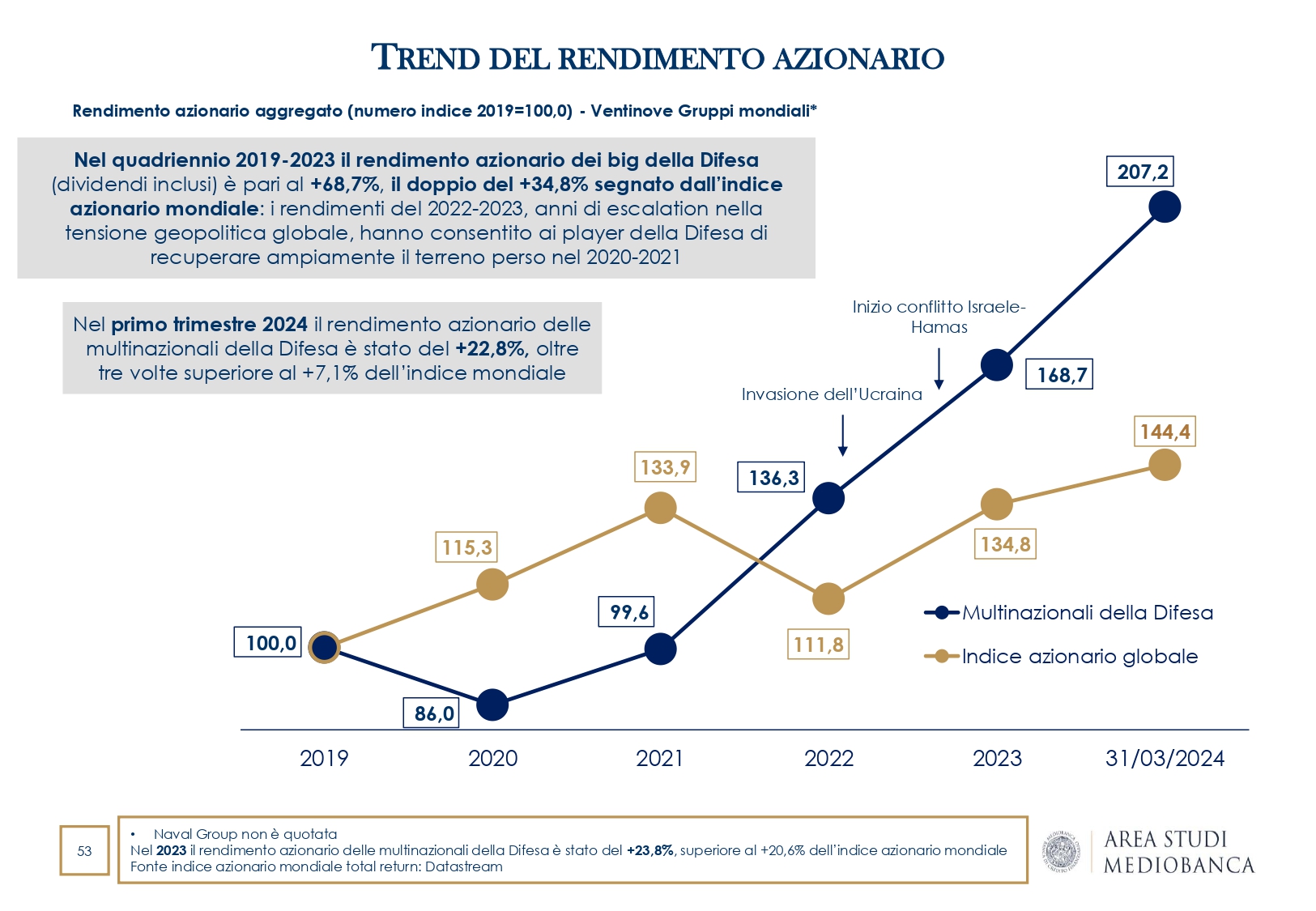

Come rileva Mediobanca, la capitalizzazione risulta 4,6 volte i mezzi propri, con le italiane fra le meno valorizzate dalla Borsa: Fincantieri quota 2,2 volte il capitale netto e Leonardo registra un valore di Borsa allineato ai mezzi propri. A fine marzo 2024 la capitalizzazione aggregata sale a 808 miliardi di euro, di cui il 73% in capo ai gruppi a stelle e strisce, con il podio occupato da tre statunitensi con valori di Borsa superiori ai 100 miliardi di euro: RTX (€120,1mld), Boeing (€108,9mld) e Lockheed Martin (€101,3mld). Nel quadriennio 2019-2023 il rendimento azionario dei big della Difesa è pari al +68,7%, il doppio del +34,8% segnato dall’indice azionario mondiale.

I rendimenti del 2022-2023, anni di escalation nella tensione geopolitica globale, hanno consentito ai player della Difesa di recuperare ampiamente il terreno perso nel 2020-2021: la Borsa e gli investitori continuano ad apprezzare il valore della sicurezza.

CHE SUCCEDE ALL’INDUSTRIA EUROPEA DELLA DIFESA

Infine, per Mediobanca “L’industria europea della Difesa risulta sostanzialmente subalterna a quella americana per: inferiori spese degli Stati membri (il bilancio comunitario, $352mld e 14,4% del totale globale, è pari a poco più di un terzo di quello degli Stati Uniti), frammentazione istituzionale delle politiche di Difesa nazionali e scarsa propensione a cooperare. Rendere più competitive le imprese del vecchio continente comporta un consolidamento industriale e un incremento dei progetti congiunti, i cui vantaggi si misurano in termini di maggiore efficienza ed economia di scala e migliore interoperabilità.

Investire nella Difesa “ha un ritorno non solo in termini di sicurezza, ma anche in termini di resilienza, competitività industriale e di presidio delle verticali tecnologiche.”