Il 14 settembre 2008 giornali e televisioni pubblicarono le immagini dei dipendenti della Lehman Brothers che lasciavano la sede della banca portando con sé le proprie cose tenute in scatole di cartone ondulato. La banca era stata lasciata fallire e le ripercussioni furono planetarie a causa dell’interconnessione di operatori e mercati finanziari. L’economia statunitense subì un contraccolpo durissimo con minacce di fallimento di imprese considerate sino a pochi giorni prima vere e proprie icone: Citigroup, Goldman Sachs, Merrill Lynch, General Motors, Chrysler, AIG… Era l’emblema della grande crisi finanziaria provocata dalle big banks internazionali (americane innanzitutto, ma non solo) che si erano ingolfate di titoli tossici alla ricerca di facili e crescenti profitti. La crisi si trasferì presto dalla finanza all’economia reale e in tutti i paesi sviluppati crebbe la disoccupazione.

Oggi, a 10 anni di distanza possiamo valutare gli effetti combinati di tale crisi e delle politiche messe in atto per combatterla.

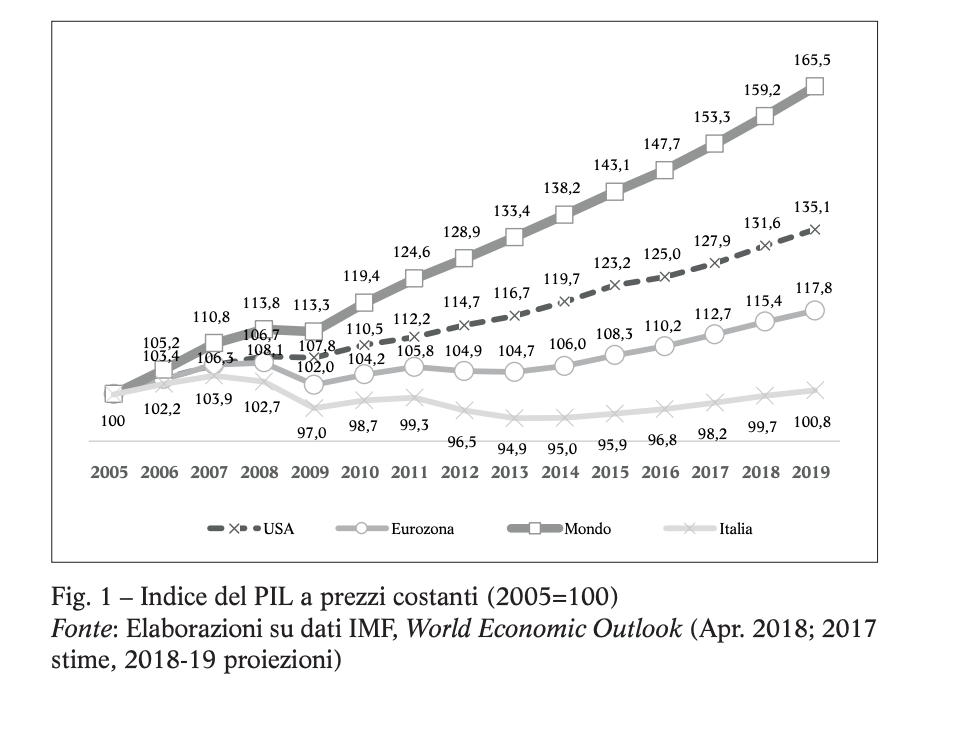

Se osserviamo le dinamiche del prodotto interno lordo nei singoli Paesi (Fig. 1) troviamo forti differenziazioni. Intanto, il reddito mondiale ha sostanzialmente proseguito la sua crescita. In base ai dati del Fondo Monetario Internazionale, l’indice del Pil mondiale a prezzi costanti, fatto 100 il 2005 e tenendo conto delle ultime proiezioni, si fissa a 165,5 nella stima del 2019. I ritmi sono crescenti, tra il 3% e il 4% secondo il FMI (proiezioni al 2018 e al 2019). Tirano di nuovo i paesi emergenti e in via di sviluppo (5% annuo). Gli Stati Uniti seguono con tassi tra il 2% e il 3%. Nel primo semestre 2018 essi sono saliti al +4% circa; si trovano praticamente in piena occupazione (disoccupati maschi e femmine scesi al 3,7% e al 4% tra gli immigrati). L’eurozona ha arrancato sino al 2016 riprendendosi nel 2017 e nelle proiezioni del biennio successivo (2,4% nel corrente 2018).

L’Italia appartiene all’area mondiale a minore crescita ed è essa stessa il paese che procede più stentatamente. Nel 2017 ha segnato un progresso dell’1,5% ma resta in una situazione poco confortevole, gravata da una disoccupazione del 10-11% prevista quasi invariata al 2019. Gli Stati Uniti, il paese che ha generato e ha fatto da epicentro della grande crisi, oggi mostrano l’economia più spumeggiante con un indice pari a 135,1 nel 2019 (proiezione). Qui, come detto, il sistema è di fatto in piena occupazione e mostra tensioni che la Fed ha iniziato a correggere aumentando i tassi.

L’eurozona è l’area rimasta indietro: chiude nel 2019 a 117,8 e al luglio 2018 l’Eurostat vi registra 13,4 milioni di disoccupati pari all’8,2% della forza lavoro, percentuale che sale al 17% circa tra i giovani2. Tra i grandi Paesi dell’eurozona l’Italia tocca il fondo: chiude il 2019 a 100,8 (praticamente al livello di partenza), conta quasi 3 milioni di disoccupati pari al 10% della forza lavoro; tra i giovani il tasso di disoccupazione è al 31%. Si può dunque dire che siamo praticamente in ristagno con rilevanti problemi sociali (si tornerà su questo dato). Qui occorre dire che questo ristagno non è stato visto dai nostri governanti i quali hanno dichiarato sempre un paese in ripresa, incuranti dei dati di fatto dai quali ciò non risultava.

Perché il ristagno

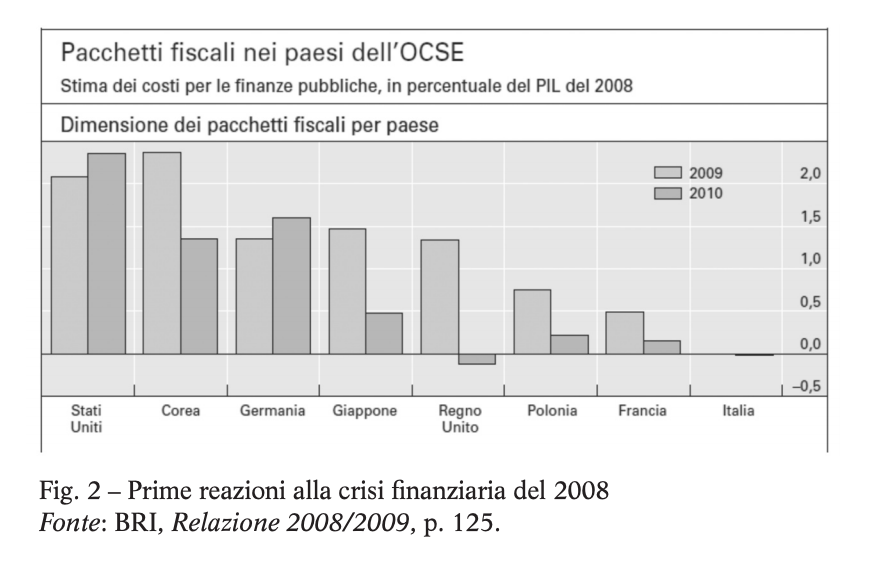

Le situazioni descritte sono conseguenza della citata grande crisi finanziaria del 2008 che si è trasferita sull’economia reale negli anni successivi. E delle diverse politiche messe in atto per affrontare tale crisi. Intanto, occorre precisare che la crisi è stata (e in parte è tuttora) una crisi da insufficienza di domanda globale. La restrizione degli sbocchi ha messo in difficoltà le imprese le quali hanno cominciato a sospendere il pagamento dei debiti generando allarme nel sistema bancario che ha stretto il credito forse più del dovuto. Fallimenti di imprese e disoccupazione hanno generato aspettative sfavorevoli le quali hanno da un lato ridotto ancor più la propensione a consumare delle classi lavoratrici e, dall’altro, fatto venir meno la propensione degli imprenditori ad investire. Le economie si sono dunque spostate in un tipico equilibrio di sotto occupazione; lo stesso che aveva generato la grande depressione negli anni ’30 che spinse John Maynard Keynes a proporre la sua General Theory (1936). La reazione a fronte di questo stato di fatto è stata indicata dallo stesso Keynes: se il sistema si adagia in un equilibrio insoddisfacente per mancanza di domanda globale è lo Stato che deve intervenire agendo sulla spesa pubblica per compensare (temporaneamente) il deficit di domanda. Questo è quello che hanno fatto Stati Uniti, Regno Unito e Germania con pacchetti fiscali ad hoc (Fig. 2).

Stati Uniti e Regno Unito hanno mobilitato le proprie banche centrali. L’eurozona è invece rimasta prigioniera della sua stessa “zoppìa” e dell’errata costruzione di una moneta unica priva di uno Stato sottostante e di una banca centrale degna di questo nome. Inoltre, commettendo errori molto gravi, invece di attivare politiche di espansione della domanda globale sono state imposte politiche regressive che non potevano che combinare seri guai nei Paesi più deboli.

La Germania ha potuto evitarle grazie alla robustezza delle proprie finanze pubbliche le quali hanno consentito un pacchetto fiscale pari all’1-1,5% del Pil del 2008/09. L’Italia ha invece avuto la peggio e sotto questo aspetto non è riuscita ad attivare nessuna decente politica di stimolo. Ciò porta l’attenzione sull’importanza di una “sana” gestione delle pubbliche finanze in tempi ordinari.

Ritengo notevole l’esempio degli Stati Uniti: considerata la limitatezza della politica monetaria (i tassi si possono abbassare al massimo a zero) nel febbraio 2009 è stato realizzato un piano di stimolo economico (Obama stimulus) con un pacchetto fiscale di 787 miliardi di dollari su due anni (5,5% del Pil, 2,7% annuo); 505 miliardi per nuove spese pubbliche (energia, infrastrutture, educazione, sanità) e 282 miliardi di tagli fiscali. Tutto all’insegna del buy American per quanto riguarda i fabbisogni di beni e servizi dei singoli progetti. I tagli fiscali furono giustificati sia dalla maggiore rapidità di azione sia dal fatto che la selezione delle spese da effettuare per produrre stimoli adeguati avrebbe potuto tralasciare settori importanti; con i risparmi di imposte le singole imprese potevano invece disporre di risorse finanziarie per completare più efficacemente l’azione diretta del governo. Parallelamente la Fed agiva sulla moneta con il Quantitative Easing.

Il successo di questo stimolo si misura attraverso la ripresa dell’economia che si è poi rafforzata sino all’attuale stato assai positivo. Se, a titolo puramente indicativo, dovessimo immaginare oggi uno stimolo simile per l’economia italiana dovremmo pensare ad un’operazione di circa 46-47 miliardi di euro distribuiti su due anni; ma ovviamente occorrerebbe individuare con precisione le spese pubbliche da effettuare con la massima prontezza.