Le misure fiscali anti-Covid nei 32 paesi avanzati: un confronto aggiornato

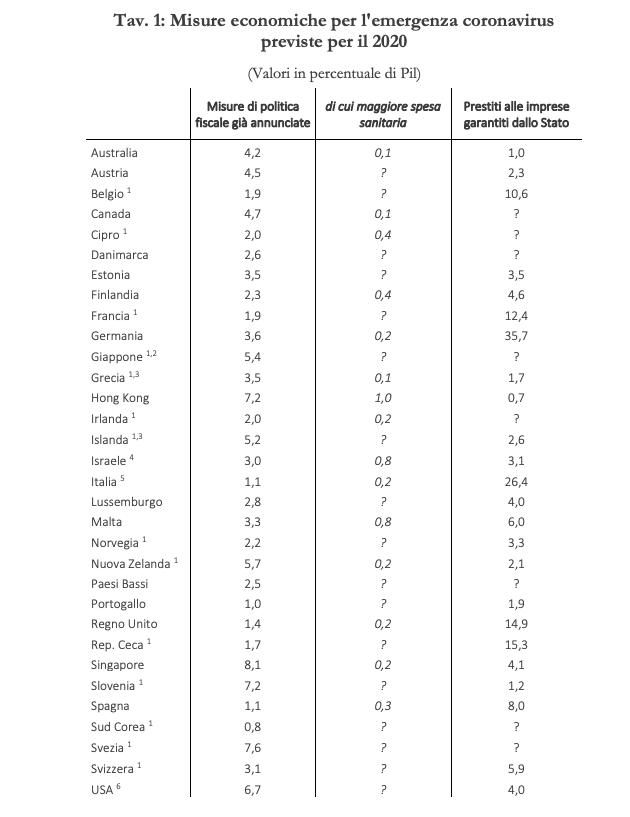

Partendo dai dati raccolti dal Fondo Monetario Internazionale, abbiamo riassunto nella Tavola 1 le misure di emergenza finora adottate nei 32 paesi che il FMI stesso considera “economie avanzate” in risposta alla crisi economica causata dal coronavirus.

I dati sono aggiornati al 14 aprile. Nella Tavola abbiamo distinto tra misure discrezionali di politica fiscale (aumenti di spesa e/o riduzioni di entrate, esclusi i posticipi di imposte e contributi all’interno del 2020), con il dettaglio (ove disponibile) degli aumenti di spesa sanitaria, e garanzie pubbliche offerte dagli Stati sui prestiti concessi al settore privato. Nel complesso, i 32 paesi avanzati hanno finora approvato misure con un impatto sui deficit pubblici superiore ai 2.000 miliardi di euro.

Ponderando i dati in base al Pil, in media le misure ammontano al 4,7 per cento del Pil, di cui solo una piccola frazione è costituita da aumenti di spesa per la sanità.

In particolare, mentre gli USA hanno approvato misure espansive pari a circa il 6,7 per cento del Pil, la media ponderata per i paesi dell’Ue si ferma al 2,6 per cento del Pil.

Gli interventi con impatto diretto sul deficit includono, in linea di principio, anche stanziamenti per garantire i prestiti al settore privato; si ricorda che questi stanziamenti assicurano garanzie sui prestiti pari a un multiplo dei fondi stanziati (come riportato nell’ultima colonna della Tavola).

1 Per questi paesi, il totale delle misure fiscali comprende anche un rinvio di alcuni mesi del pagamento di imposte e contributi per le imprese, di cui però non conosciamo la quantificazione. Se il pagamento avverrà prima della fine dell’anno fiscale, questa misura non avrà un impatto sul deficit e il valore inserito nella prima colonna di questa Tavola risulterà quindi sovrastimato.

2 In Giappone l’anno fiscale inizia il 1° aprile. In questa Tavola abbiamo quindi considerato solo tre quarti del valore totale delle misure approvate, ipotizzando che un quarto ricada sui primi tre mesi del 2021

3 Nel caso di Grecia e Islanda, si conosce il valore complessivo delle misure approvate (misure fiscali + garanzie), ma non sono disponibili informazioni sul valore specifico delle garanzie. Abbiamo quindi ipotizzato che un terzo del pacchetto totale sia costituito da garanzie sui prestiti e due terzi da misure fiscali.

4 Nel caso di Israele, il valore della terza colonna include non solo le garanzie pubbliche sui prestiti, ma anche i prestiti diretti alle imprese e il rinvio del pagamento di alcune imposte (di cui non conosciamo la quantificazione).

5 Per le garanzie pubbliche approvate dall’Italia, abbiamo qui considerato i 400 miliardi previsti dal recente Decreto Liquidità e i 70 miliardi previsti dal Decreto Cura Italia, di cui 60 miliardi circa per le PMI tramite il Fondo centrale di garanzia (art. 49) e 10 miliardi circa per le grandi imprese tramite CDP (art. 57). Il ministro Gualtieri aveva dichiarato che l’ammontare di garanzie offerte dal Cura Italia era pari a 350 miliardi, ma all’interno di questa cifra rientrano anche le moratorie sui crediti, che non possiamo considerare come vere e proprie garanzie su nuovi prestiti.

6 Il piano americano da 2.300 miliardi di dollari (10,7 per cento del Pil) comprende al proprio interno anche prestiti e garanzie sui prestiti alle grandi imprese per 500 miliardi e alle piccole e medie imprese per 370 miliardi. In assenza di informazioni dettagliate sulla scomposizione di queste voci tra prestiti e garanzie sui prestiti, abbiamo considerato tutti questi 870 miliardi (4 per cento del Pil) come garanzie. Inoltre, l’anno fiscale negli USA inizia il 1° ottobre: non è chiaro se le misure approvate abbiano effetto solo sull’anno fiscale in corso o anche sul prossimo, ma per la nostra Tavola abbiamo ipotizzato che si riferiscano interamente all’anno fiscale in corso.