La stretta monetaria aggressiva sta avendo effetto.

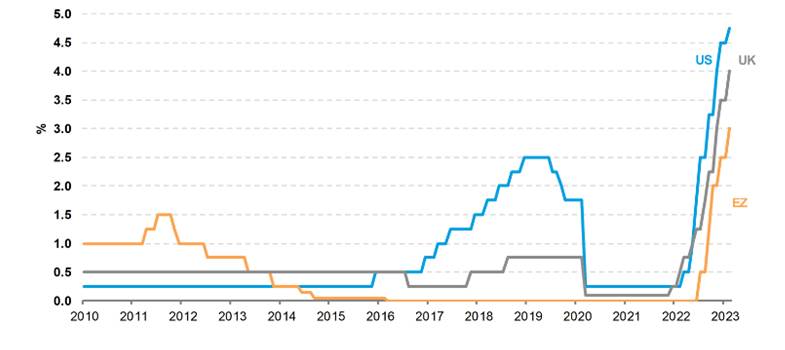

Gli eventi recenti sono caratterizzati da rialzi molto aggressivi dei tassi d’interesse: da decenni non si assisteva a un così rapido inasprimento monetario. Dobbiamo anche aggiungere l’ulteriore impatto del passaggio dal quantitative easing al quantitative tightening.

I tassi statunitensi sono aumentati più rapidamente e più a lungo. Vediamo chiari segnali di come ciò abbia prodotto una stretta creditizia. Ciò ha inoltre contribuito a mettere in luce una lacuna nella regolamentazione statunitense delle banche non sistemiche, che ha permesso a SVB di assumere una posizione straordinaria di rischio di duration, e anche dei problemi relativi all’uso diffuso dei fondi del mercato monetario negli Stati Uniti. Riteniamo invece che Credit Suisse sia un caso unico e singolare, non qualcosa che riguarda tutte le banche europee.

Riteniamo che la stretta creditizia sia molto più significativa negli Stati Uniti. L’Europa, invece, sta ricevendo una spinta tempestiva dal calo dei prezzi dell’energia. Il tema corrente riguarda quindi il miglioramento del flusso di notizie in Europa e il calo di quello negli Stati Uniti.

Fig. 1 – Le banche centrali aumentano i tassi in modo aggressivo

LA STRETTA CREDITIZIA NEGLI STATI UNITI AVVICINA LA RECESSIONE

Prima del crollo di SVB, le banche statunitensi avevano già inasprito gli standard di prestito, portandoli a livelli simili a quelli registrati durante la crisi finanziaria globale. Anche nel mercato delle obbligazioni societarie statunitensi si manifestano i segni di una stretta creditizia.

I consumatori statunitensi sono rimasti positivi e hanno speso rapidamente i loro “salvadanai covid”. L’entità della spesa è stata sufficiente a postporre qualsiasi recessione fino ad oggi.

Ci sono alcuni segnali incoraggianti che indicano che l’inflazione statunitense sta scendendo, anche nelle aree cruciali degli alloggi e dei salari. Tuttavia, riteniamo che occorrano segnali più chiari di un allentamento del mercato del lavoro e che probabilmente sarà necessaria una recessione e un aumento della disoccupazione prima che la Fed inverta la rotta.

Non riteniamo che la prevista recessione sarà così grave negli Stati Uniti.

Fig. 2 – Le banche stanno già restringendo gli standard di prestito

IL PESSIMISMO IN EUROPA RIMANE ECCESSIVO NONOSTANTE IL SUPERAMENTO DELLA CRISI ENERGETICA

Le preoccupazioni per il contagio finanziario sembrano solo un altro sintomo dello straordinario crollo della fiducia delle imprese, degli investitori e soprattutto dei consumatori in Europa nell’ultimo anno. Le previsioni di consenso sono ancora orientate verso una recessione, nonostante il superamento della crisi energetica.

Non prevedo un boom in Europa, tuttavia, il calo dei prezzi dell’energia dovrebbe sostenere la crescita e, soprattutto, la fiducia. Una volta recuperata la fiducia, dovrebbe innescarsi un circolo virtuoso sufficiente a sostenere la crescita economica.

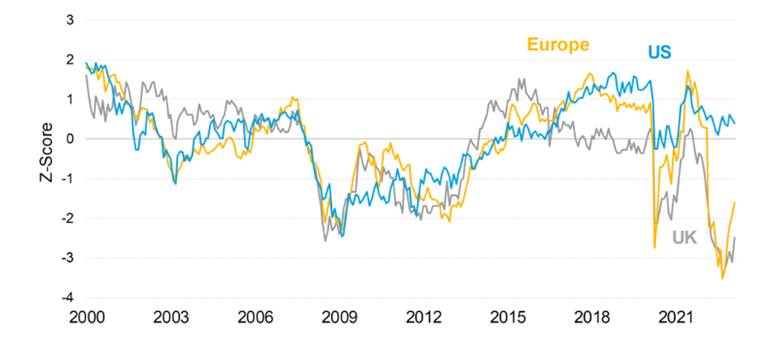

Si è già registrato un significativo miglioramento della fiducia delle imprese. Anche la fiducia dei consumatori europei si è risollevata, anche se il punto di partenza indicava una depressione economica più forte rispetto a quella della crisi finanziaria globale o del Covid. Ma una volta dissipati i timori sulla possibilità di coprire le bollette energetiche invernali, i consumatori europei hanno ancora i loro “salvadanai Covid” a disposizione. Vedo una grande svolta nelle vendite al dettaglio in Germania.

Se l’inverno caldo, umido e ventoso è stato fondamentale, l’evitamento della crisi energetica non è stato solo una fortuna. La risposta della domanda e dell’offerta è stata massiccia. Spicca l’intervento ben progettato della Germania nei mercati dell’energia, che ha protetto i consumatori mentre il consumo di energia è stato ridotto in modo significativo, superando gli obiettivi di riduzione del 20%.

Fig. 3 – Consumatori europei meno depressi

ANCHE IL REGNO UNITO È TROPPO CUPO, ANCHE SE I TASSI IPOTECARI PIÙ ELEVATI FRENANO L’ENTUSIASMO

Nei giorni bui dell’autunno, la probabilità implicita di recessione del Regno Unito ha raggiunto il 91%, un livello di intesa inaudito tra gli economisti!

Non solo la crisi energetica è passata, ma i prezzi dell’energia per il prossimo inverno sono scesi rapidamente negli ultimi mesi. Prevediamo che presto sarà disponibile un’offerta al dettaglio a prezzo fisso al di sotto del tetto di 2.500 sterline per il prossimo inverno. Questo dovrebbe eliminare una paura significativa per i consumatori britannici.

Sebbene il mercato sia scettico, riteniamo che l’obiettivo del 2,9% per l’inflazione alla fine di quest’anno, fissato dal governo e ora sostenuto dalla Banca d’Inghilterra, sia del tutto ragionevole. Le bollette energetiche vedranno un aumento del 90% sostituito da un taglio del 20% e l’impatto sui dati dell’inflazione sarà drammatico.

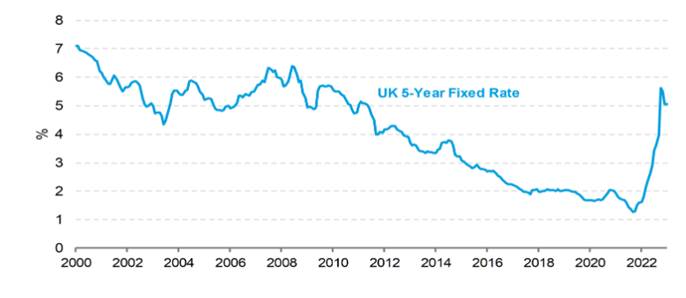

Prima di lasciarci trasportare, il forte aumento dei tassi ipotecari sarà un freno molto significativo per l’economia del Regno Unito. Tuttavia, l’impatto sarà distribuito nei prossimi anni grazie ai termini residui dei mutui a tasso fisso. L’economia britannica è destinata a crescere, ma in modo modesto.

Fig. 4 – L’aumento dei tassi ipotecari rappresenta un robusto vento contrario per l’economia del Regno Unito

I TITOLI DI STATO OFFRONO VALORE, COSÌ COME GLI ASSET DI RISCHIO BRITANNICI ED EUROPEI

Visti i rendimenti reali offerti, i titoli di Stato appaiono interessanti. Sebbene i tassi d’interesse possano continuare a salire, ciò evidenzia la determinazione delle banche centrali a riportare l’inflazione sotto controllo.

Esiste la possibilità realistica che i tassi statunitensi scendano al di sotto di quelli europei, soprattutto perché questi ultimi devono ancora salire. Ciò indicherebbe un apprezzamento dell’euro e una debolezza del dollaro.

I margini di profitto delle imprese statunitensi sono già sotto pressione, anche se la crescita dei volumi è stata forte. Al contrario, il quadro della redditività delle aziende europee e britanniche è più positivo. A ciò si affianca una prospettiva meno attraente per il settore chiave della tecnologia statunitense, in quanto le aziende tecnologiche mature sono sempre più in competizione sui loro mercati. Preferiamo quindi gli asset di rischio europei e britannici.

La Cina è passata dalla politica di Covid zero a a quella di Covid-100. La riapertura dell’economia cinese è una grande spinta per l’economia globale.