Nel complesso di misure annunciate è previsto anche un piano di acquisto di corporate bond Investment grade e relativi Etf sul mercato secondario (linea Secondary Market Corporate Credit Facility SMCCF). Ad esempio, l’Etf LQD al momento sta presentando un rialzo di circa il 6%.

Accanto a questa linea la Fed ha inserito anche una linea denominata Primary Market Corporate Credit Facility (PMCCF), finalizzata a offrire prestiti ponte a 4 anni alle aziende investment grade. Mi riservo di verificare il dettaglio giuridico di come la Fed sia riuscita ad ampliare il novero degli asset acquistabili (corporate bond IG) prima ancora della modifica dello Statuto da parte del Congresso.

In estrema sintesi le operazioni sono articolate su tre filoni:

- Maggiori acquisti di asset: la Fed ha di fatto reso illimitato il QE su Treasury e su titoli emessi da agenzie sui mutui. Di fatto quindi il QE annunciato per 700Mld$ viene ora esteso illimitatamente. Inoltre, vengono inserite come ulteriore asset class acquistabile anche le agency commercial mortgage backed securities. Quindi la Fed ora acquista Treasury, titoli emessi da agenzie aventi come sottostante mutui residenziali e anche titoli aventi come sottostante mutui commerciali

- Acquisto di corporate bond invesment grade e relativi Etf su corporate bond investment grade Us, sul mercato secondario

- Allargamento dei titoli in garanzia nelle operazioni di prestito:

-

- Per grandi aziende Investment Grade: prestiti fino a 4 anni con differimento del pagamento di quota capitale e interessi per i primi 6 mesi, a fronte di corporate bond emessi su primario o negoziati su secondario

- Linea TALF (riattivata, fu introdotta a novembre 2008): la Fed accetta in garanzia i titoli aventi come sottostante ABS, tipicamente prestiti per finanziare il credito al consumo (student loans, auto e credit cards)

- Inclusione dei titoli emessi dagli enti locali (municipalities)

Per le piccole/medie aziende la Fed è in attesa del varo (occorre via libera del Congresso) della Main Street Business Lending Program, ossia prestiti che la Fed fa alle piccole/medie imprese con garanzia sottostante del Tesoro.

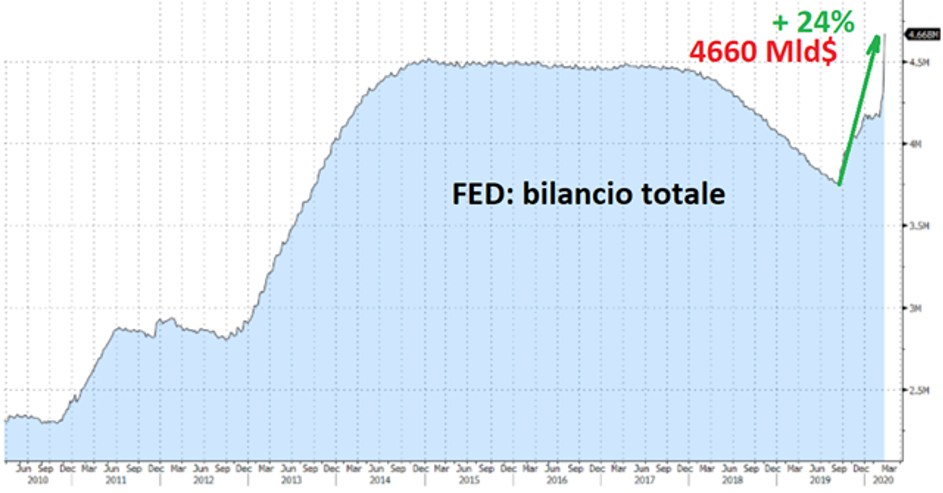

Di fatto pertanto la Fed apre il suo bilancio a tutte le misure possibili.

Il bilancio Fed si predispone pertanto ad aumentare considerevolmente entro fine anno, rispetto ai circa 4660 Mld$ attuali.