Di recente abbiamo notato indicatori che mostrano un rallentamento della spinta economica in molte aree chiave. Le azioni, tuttavia, continuano a performare in senso positivo. Come si spiega?

Partiamo dalla teoria. È possibile mettere in relazione crescita economica e rendimenti azionari? Le evidenze sono contrastanti soprattutto nel breve e nel medio termine. Un’ampia letteratura sostiene che la correlazione sia piuttosto scarsa. Il primo punto da menzionare riguarda le valutazioni: se la crescita è forte, ma le valutazioni sono elevate, ciò potrebbe suggerire il fatto che le azioni prezzino già tale crescita.

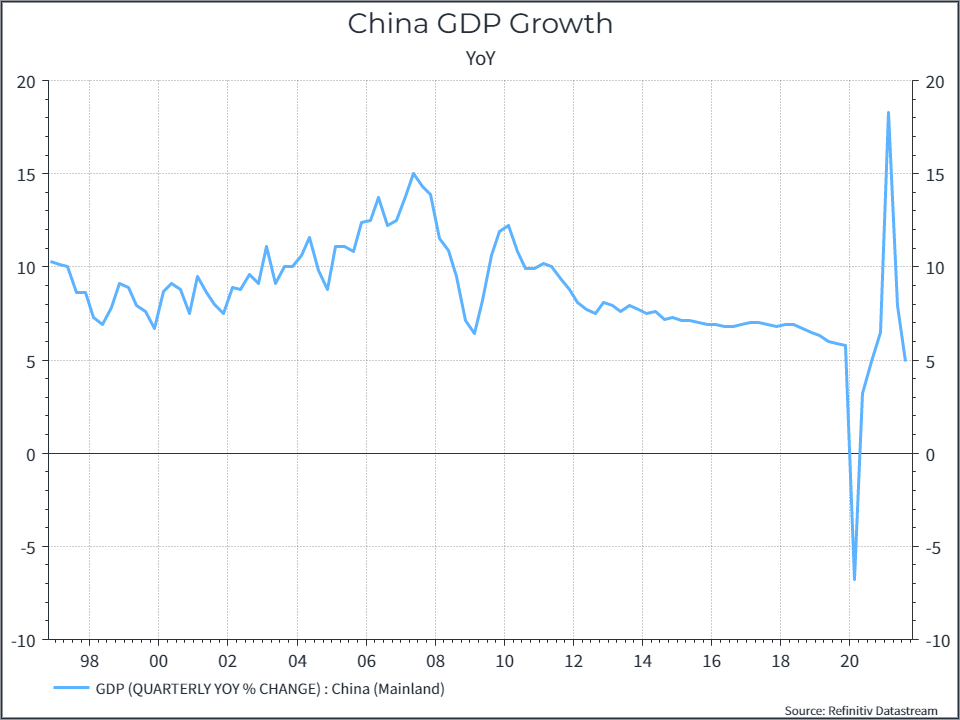

Una relazione più interessante potrebbe esserci tra la crescita economica e gli utili aziendali. Anche questa relazione non è, tuttavia, così chiara. In termini di dati storici, è notevole il caso della Cina, dove una crescita molto forte del PIL reale non si è sempre tradotta in una migliore redditività aziendale.

Aggiungiamo che la crescita del PIL reale potrebbe non essere la metrica più importante per gli investitori azionari. Dopotutto, gli investitori sono interessati ai rendimenti nominali. Tutto considerato, ci sembra di poter dire che la crescita economica a breve termine potrebbe non essere il driver più importante per i rendimenti azionari.

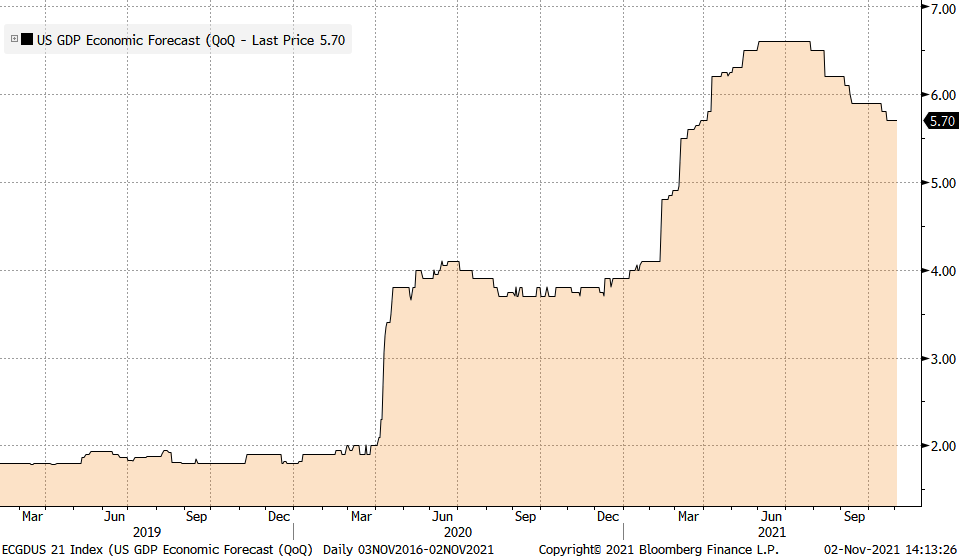

L’attuale contesto di crescita sembra un po’ più debole di quanto ci saremmo aspettati alcuni mesi fa. Ecco alcuni grafici per illustrare il punto. Il primo mostra le previsioni per il PIL degli Stati Uniti per il 2021 e suggerisce che le previsioni sono positive ma sono state riviste al ribasso durante il secondo semestre. Niente di drammatico, ma la direzione del trend (un rallentamento della forte ripresa recente) sembra abbastanza chiara.

Anche in Cina avremo una crescita del PIL relativamente più debole del previsto per il terzo trimestre, inferiore al 5% su base annua.

Nonostante ciò, nelle ultime settimane abbiamo assistito a un mercato azionario abbastanza forte. Questo vuol dire che i mercati azionari hanno già digerito la debolezza economica a breve termine? Una possibile spiegazione potrebbe essere la stagione degli utili sopra le attese a cui stiamo assistendo negli Stati Uniti, che ci offre una prospettiva diversa rispetto alle stime del PIL e ai dati macro sullo stato di salute delle imprese americane.

Quello che stiamo vedendo finora è che le aziende statunitensi quotate stanno andando abbastanza bene, almeno rispetto alle aspettative. Secondo i dati Bloomberg, del 60% delle società dell’indice S&P 500 che hanno già riportato i risultati, l’81% di esse ha riportato utili migliori di quanto si aspettassero gli analisti (la media di lungo termine è del 76%).

Anche la percentuale di aziende che ha superato le aspettative di fatturato è stata superiore alla media di lungo termine (75% contro 67%). I margini potrebbero non essere forti come nel secondo trimestre dei record, ma il risultato è ancora positivo rispetto alla storia.

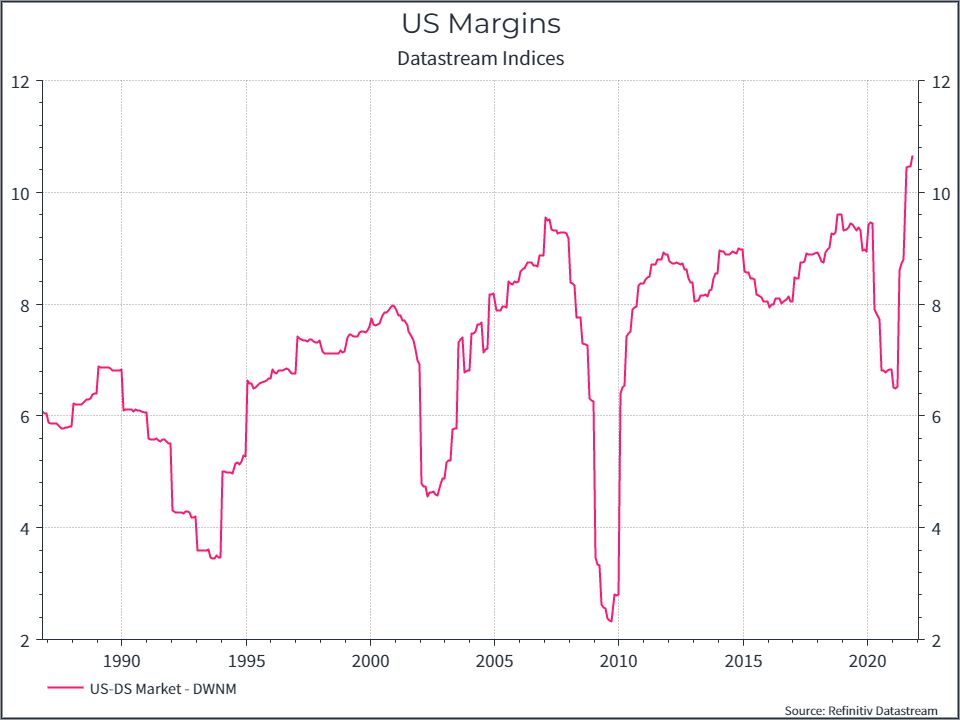

Il grafico qui sotto mostra i margini a lungo termine per le aziende Usa. Pur non includendo l’attuale stagione degli utili, si nota chiaramente quanto le società statunitensi abbiano migliorato la propria redditività negli ultimi trent’anni. Quanto questa tendenza sia sostenibile nel lungo termine resta invece motivo di dibattito.

Gli analisti più cinici pongono dei legittimi dubbi sulla completa affidabilità di questi dati: a) le aziende gestiscono le aspettative in modo da battere sempre gli utili – fino a quando diventa impossibile; b) dovremmo preoccuparci di più dei ricavi, che sono più difficili da “gestire statisticamente” su un singolo trimestre rispetto agli utili; c) le aziende con numeri peggiori tendono a pubblicare i dati alla fine della stagione degli utili.

Lasciando in pace i cinici per un momento, sembra chiaro che le aziende statunitensi quotate abbiano continuato a fare bene nel terzo trimestre. Ma forse questo non coglie appieno l’intera portata delle sfide – catena di approvvigionamento, inflazione – che si stagliano all’orizzonte. Guardando i dati forniti da Reuters, possiamo vedere che, per le società che hanno segnalato finora, in media le aspettative per il prossimo trimestre sono diminuite solo marginalmente (di meno dell’1%).

Questi cambi nelle aspettative sono probabilmente la conseguenza dei segnali che le aziende mandano agli analisti per indicare un trend di rallentamento. Sfortunatamente, non disponiamo di dati esaustivi per stabilire con certezza se si tratti di una tendenza fisiologica dopo mesi di forte espansione o del sintomo di un rallentamento più strutturale dell’economia. Ma si tratta di un altro indizio da considerare nell’ambito delle nostre valutazioni sui mercati e dell’economia nei prossimi mesi.