L’economia italiana è uscita dalla recessione a inizio 2019, mettendo a segno anzi una crescita superiore al previsto. E’ probabile che il trimestre corrente possa essere meno dinamico, ma il minimo del ciclo sembra ormai alle spalle. Buone notizie sono arrivate anche dai dati preliminari sul mercato del lavoro nel mese di marzo. L’inflazione è salita marginalmente ad aprile, ma principalmente su fattori transitori.

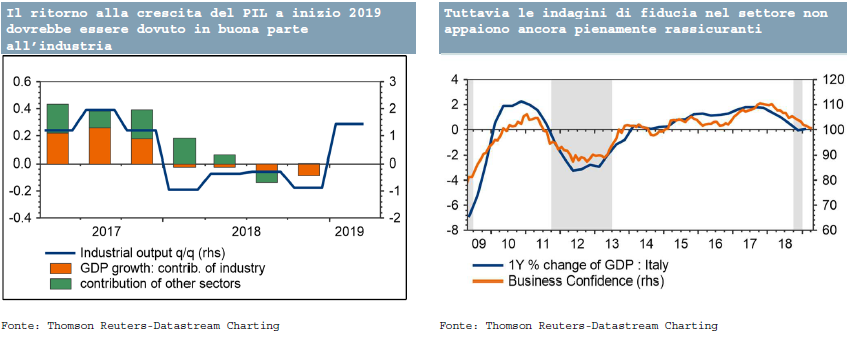

Il PIL italiano è cresciuto più del previsto nel 1° trimestre, di +0,2% t/t (dopo il -0,1% t/t dei due trimestri precedenti). La variazione annua, dopo 4 trimestri consecutivi di marcato rallentamento, è risalita marginalmente, a +0,1% (dopo lo zero di fine 2018, che rappresentava un minimo dal 2013). Il dettaglio non è ancora noto (sarà diffuso il prossimo 31 maggio), tuttavia Istat ha comunicato che:

1) tutti i principali settori hanno dato un contributo positivo al valore aggiunto (ma sospettiamo che la parte del leone sia stata svolta dall’industria, visto l’incremento marcato fatto registrare nel primo bimestre dell’anno dalla produzione sia nell’industria in senso stretto che nelle costruzioni);

2) la crescita è dovuta agli scambi con l’estero, mentre la domanda interna (al lordo delle scorte) ha dato un contributo negativo (ma riteniamo che ancora una volta a frenare il PIL possano essere stati soprattutto i magazzini, proprio specularmente all’incremento dell’export netto). La crescita “acquisita” per il 2019 risulta pari a 0,1% (in caso di stagnazione in ciascuno dei tre rimanenti trimestri dell’anno), il che suggerisce che si siano decisamente ridotti i rischi al ribasso sul target governativo di crescita di 0,2% quest’anno (che coincide anche con la nostra previsione). Visto che la ripresa di inizio 2019 è dovuta principalmente all’industria, e dato che gli indici di fiducia delle imprese nel settore hanno continuato a calare negli ultimi mesi, è probabile che il trimestre in corso possa essere meno dinamico, proprio per via di un minor apporto dal settore manifatturiero. Tuttavia, il minimo del ciclo sembra essere alle spalle (l’unico rischio all’orizzonte potrebbe essere rappresentato dall’eventualità di un ritorno di tensioni sui mercati finanziari durante la sessione di bilancio autunnale nel caso in cui il budget 2020 non dovesse rassicurare pienamente gli investitori).

Un’altra notizia positiva è venuta dai dati di marzo sul mercato del lavoro: la disoccupazione è calata a sorpresa a 10,2% da 10,5% di febbraio (rivisto al ribasso da una prima stima a 10,7%). Anche il dettaglio è piuttosto confortante, in quanto il calo del tasso dei senza-lavoro è dovuto interamente alla crescita degli occupati (+60 mila unità, un massimo nell’ultimo anno), in particolare dipendenti permanenti (+44 mila).

Di conseguenza il tasso di occupazione è salito al 58,9%, un record da quando sono disponibili le serie mensili ovvero almeno dal 2004 (mentre il tasso di attività è rimasto fermo al 65,7%, solo di due decimi inferiore al massimo storico toccato lo scorso giugno). Ancora più evidente il calo del tasso di disoccupazione giovanile, che pur rimanendo tra i più alti nell’eurozona (dietro a Grecia e Spagna), è sceso ai minimi da agosto 2011 (a 30,2% da 31,8% di febbraio). Il dato attenua le preoccupazioni circa un possibile esaurirsi del ciclo espansivo del mercato del lavoro.

Se il punto di minimo per il PIL fosse confermato nella seconda metà del 2018, un’inversione del trend per la disoccupazione potrebbe essere evitata (ma il tasso dei senza-lavoro è atteso rimanere a due cifre sia quest’anno che il prossimo). In ogni caso, pensiamo che le stime contenute nel DEF sul tasso di disoccupazione, visto in salita all’11% quest’anno e all’11,1% nel 2020, siano eccessivamente pessimistiche (anche perché, rispetto al governo, ci aspettiamo un impatto inferiore alle attese del reddito di cittadinanza sul tasso di attività).

Infine, l’inflazione è risalita lievemente ad aprile, di un decimo, a 1,1% sull’indice nazionale e a 1,2% sull’armonizzato. Nel mese i prezzi sono aumentati di due decimi sul NIC e di 0,6% m/m sull’IPCA. I dati sono stati marginalmente superiori alle nostre attese, ma i rincari appaiono legati a fattori stagionali e di calendario, visto che la prossimità della Pasqua con la festa della Liberazione ha favorito una crescita congiunturale marcata in particolare nei servizi ricettivi e di ristorazione (+2,1% m/m) e nei trasporti (+1,7% m/m, anche per via degli aumenti dei carburanti). Viceversa, pressioni al ribasso sono arrivate dalle spese per la casa (-1,7%, visto il taglio delle tariffe di elettricità e gas) e dalle comunicazioni (-1,8% m/m).

Pensiamo che il lieve aumento di aprile sia dovuto come detto a fattori transitori, e che l’inflazione possa tornare a calare nei prossimi mesi (toccando un minimo attorno a 0,6% nei mesi estivi), per poi risalire sopra l’1% nella parte finale dell’anno. La nostra previsione per il tasso di inflazione è inferiore ai valori correnti per la media di quest’anno (0,9%) e superiore per la media dell’anno prossimo (1,4%). In ogni caso, la (limitata) variabilità recente dell’inflazione appare spiegata assai più dai prezzi esogeni dell’energia che non da fattori di domanda.