L’Italia non cresce: gli investimenti sono attesi in calo, i consumi sono deboli e con prospettive incerte.

I mercati finanziari restano calmi, ma il credito è in diminuzione e il petrolio più caro.

Le esportazioni italiane non sono brillanti, a riflesso della frenata del commercio mondiale, dovuta a dazi e incertezza.

L’Eurozona è in decelerazione nonostante la BCE espansiva, rallentano anche gli USA, ma la Cina evita la frenata brusca.

L’economia italiana e mondiale in breve

- Commercio frenato da dazi e incertezza… Segnali di debolezza per gli scambi commerciali, secondo gli ordini esteri del PMI globale (49,4 a marzo). Ciò anche a causa delle conseguenze delle politiche protezionistiche: l’indice di incertezza globale è vicino ai massimi, con rischi al ribasso per l’economia.

- …e l’Italia non cresce. Il PIL italiano nei primi mesi del 2019, come atteso, ha smesso di ridursi. Ma lo scenario a inizio 2° trimestre resta fragile e incerto. A gennaio-febbraio la produzione industriale è risalita, recuperando dal crollo di fine 2018, ma in gran parte per ricostituzione di scorte, facendo presagire una nuova flessione a breve. Anche il fatturato è risalito (+0,2% a febbraio), specie grazie ai beni strumentali. Preoccupa, però, il calo degli ordini industriali (-2,7%), soprattutto esteri. E a marzo il PMI è sceso ancora nella manifattura, in zona contrazione (47,4), pur salendo nei servizi.

- Esportazioni non brillanti… Le vendite italiane di beni sono scese a febbraio (-1,2% in volume), dopo il rimbalzo di gennaio. Al di là delle fluttuazioni, l’andamento finora è quasi piatto. In calo l’export verso vari mercati extra-UE (Turchia, Medio Oriente, America del Sud) e in alcuni paesi UE (Polonia, Spagna). In accelerazione invece verso Svizzera, Regno Unito, Giappone. Le prospettive per i mesi primaverili sono fiacche, secondo gli indicatori sugli ordini manifatturieri esteri. Pesa l’indebolimento degli scambi mondiali e, in particolare, della domanda di prodotti italiani in Germania e Turchia.

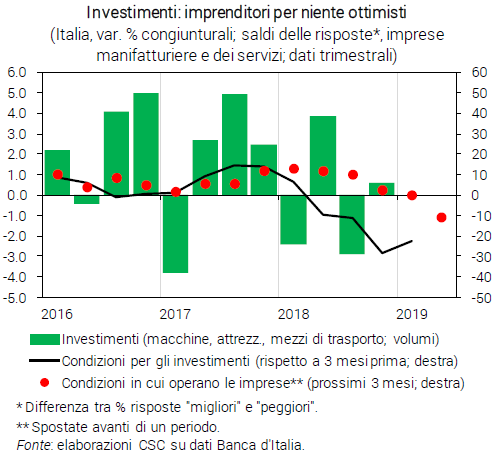

- …scenario negativo per gli investimenti… Gli indicatori fanno prevedere una minor spesa per capitale fisso nel 2019. Nel 1° trimestre le condizioni per investire sono risultate negative, anche se meno che a fine 2018 (indagine Banca d’Italia); per il 2° trimestre è atteso un peggioramento delle condizioni in cui operano le aziende. In aprile, la fiducia degli imprenditori si è appiattita su livelli molto bassi (continuando a calare nella manifattura) e gli ordini interni per i produttori di beni strumentali sono fermi su valori ridotti, sebbene la loro produzione abbia parzialmente recuperato a inizio 2019.

- …prospettive incerte per i consumi… La produzione di beni di consumo e le vendite al dettaglio hanno registrato un rimbalzo nei primi due mesi del 2019. Ma le immatricolazioni di auto sono rimaste deboli fino a marzo e l’indicatore dei consumi ICC è sceso (-0,7%). L’occupazione è risultata ferma anche a gennaio-febbraio (+0,1% in media, pari a +19mila unità), facendo mancare un sostegno ai redditi. Nel 2° trimestre il quadro non migliora: in aprile sono calati gli ordini interni per i produttori di beni di consumo e la fiducia delle famiglie (per il 3° mese), sia sul clima economico sia su quello personale.

- …mercati calmi, credito in calo. In aprile il BTP decennale è sceso a 2,47%, un punto meno di ottobre, ma mezzo punto sopra i valori di inizio 2018. La Borsa ha accentuato il recupero (+19% da inizio anno). Il costo del credito è fermo ai minimi (1,5% a febbraio), ma le indagini mostrano una stretta dell’offerta anche nel 1° trimestre 2019 e i volumi di prestiti alle imprese iniziano a calare (-0,1% annuo).

- Eurozona in frenata… Nel 1° trimestre 2019 lo scenario nell’Eurozona è rimasto debole, in linea con i ritmi modesti della seconda metà del 2018. Tutti gli indicatori qualitativi confermano il calo del manifatturiero; la fiducia delle imprese continua a diminuire, per valutazioni pessimistiche su produzione e ordini. La debolezza nell’industria dovrebbe prolungarsi al 2° trimestre: in aprile il PMI indica contrazione (48,1). E anche i servizi mostrano primi segnali di rallentamento (PMI a 52,5). Il rinvio della Brexit allunga l’incertezza, che ha già prodotto effetti negativi in UK su fiducia e sterlina.

…BCE espansiva, petrolio più caro. Lo stimolo monetario nell’area durerà più a lungo: i tassi a breve saranno fermi a zero almeno per tutto il 2019 e, per frenare quelli a lungo termine, la BCE continuerà ben oltre a comprare titoli pubblici e privati con le somme incassate da quelli in scadenza. Anche per questo, il cambio dell’euro resta debole (1,13 dollari in aprile), offrendo un sostegno all’export. La decisa risalita del petrolio (71 dollari al barile in aprile, 58 a dicembre), però, assorbe di nuovo risorse di famiglie e imprese, alimentando l’inflazione nell’Eurozona (+1,4% a marzo, appena +0,8% la core). - Rallentano gli USA… Le stime sul PIL USA nel 1° trimestre sono di ulteriore frenata, dopo quella di fine 2018. In calo la produzione industriale e vari indicatori concordano su un rallentamento (PMI, capacità utilizzata), specie per l’incertezza sulle prospettive globali. Anche i consumi mostrano segni di debolezza. Il mercato del lavoro, comunque, resta solido (disoccupazione al 3,8%, occupati in crescita).

- …ma la Cina evita la frenata brusca. La Cina attenua, almeno per ora, i segnali di rallentamento: la fiducia degli imprenditori si attesta ai massimi da sette mesi; riparte l’export con un +14,2% annuo a marzo, dopo la forte contrazione di febbraio. Continua, invece, a calare l’import (-7,6%), ma ci si attende un rimbalzo a breve grazie alle forti misure di stimolo fiscale messe in campo dal Governo.

Focus del mese – Ancora incerte le scelte di politica economica

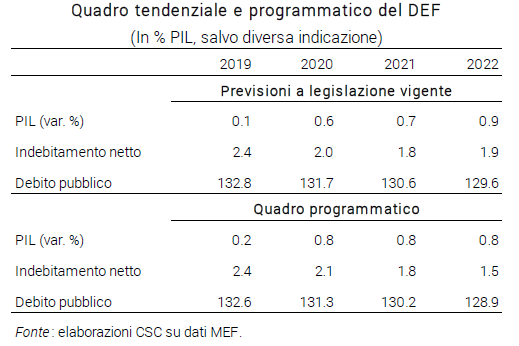

- DEF realistico… Il Documento di Economia e Finanza si inquadra in un contesto di consumi interni quasi fermi, investimenti privati attesi in calo e, in generale, un rallentamento dell’economia mondiale. Il Governo sembra consapevole della difficile fase congiunturale e rivede, realisticamente, le stime del dicembre scorso: +0,1% la crescita tendenziale per il 2019 (da +1,0) e +0,6% per il 2020 (da +1,1), in linea con le stime degli altri previsori.

- Lo scenario programmatico sconta gli effetti del DL “Crescita” e del DL “Sblocca cantieri” che, guardando agli obiettivi, vanno nella giusta direzione. Il primo reintroduce il super- ammortamento e riforma la mini-IRES. Il secondo, in vigore dal 19 aprile, risponde alla necessità di rilanciare gli investimenti in opere pubbliche, per contrastare il rallentamento dell’economia. Nelle stime del Governo, l’applicazione di entrambi i decreti avrebbe un impatto positivo sulla dinamica del PIL, pari a 0,1 punti percentuali nel 2019 e 0,2 punti nel 2020.

- …ma dice poco. Il Governo, nel quadro programmatico di finanza pubblica, indica gli obiettivi da raggiungere ma non dice quali politiche economiche intende adottare per realizzarli. Il deficit è stimato al 2,4% del PIL nel 2019 e dovrebbe poi scendere al 2,1 nel 2020, scontando gli aumenti delle imposte indirette previsti dalle clausole di salvaguardia. I pochi interventi indicati nel DEF riguardano il rifinanziamento delle politiche invariate (per missioni di pace e maggiori oneri per il pubblico impiego) e una maggiore spesa per investimenti pubblici. Le coperture finanziarie necessarie deriverebbero da misure di contrasto allʼevasione fiscale e di spending review, ma in entrambi i casi si tratta di misure solo accennate. Per di più, per il 2019 nei Ministeri non è stato avviato il processo di revisione di spesa interno al ciclo di programmazione di bilancio, segnale di scarso coinvolgimento finora delle amministrazioni nella razionalizzazione.

- Complicata la prossima Legge di bilancio. La scrittura della prossima manovra sarà un arduo esercizio; non ci sono opzioni né facili, né indolori. Gli aumenti dell’IVA e delle accise previsti dalle clausole di salvaguardia valgono 23,1 miliardi nel 2020. Inoltre, il Governo dovrà reperire le risorse per finanziare le politiche invariate (stimate in 2,7 miliardi nel 2020). Si tratta di una manovra ingente, con effetti recessivi: secondo stime CSC, se scattassero gli aumenti delle imposte indirette farebbero diminuire la dinamica del PIL dello 0,3% (riducendo il deficit di 0,9 punti di PIL). Il Governo non dice, nel DEF, come intende procedere. Si accenna a una riforma fiscale, che è una priorità, ma senza indicare dove recuperare le risorse. L’assenza di decisioni crea incertezza, mentre andrebbe restituita fiducia: alle famiglie, per evitare che accrescano il risparmio a fini precauzionali; alle imprese, affinché aumentino la propensione agli investimenti; agli investitori, perché si riduca il premio al rischio e scendano i tassi di interesse sui titoli di Stato.

- La risoluzione di maggioranza indica la direzione… Il Parlamento, con una risoluzione di maggioranza, ha sancito che si intervenga principalmente per: 1) conseguire i saldi programmatici di finanza pubblica indicati nel DEF; 2) disinnescare le clausole di salvaguardia del 2020; 3) continuare il processo di riforma delle imposte sui redditi (flat tax) e di semplificazione del sistema fiscale; 4) adottare un piano di razionalizzazione, riqualificazione e revisione della spesa pubblica e delle amministrazioni pubbliche, per il quale sono stati nominati nuovi commissari straordinari; 5) non incrementare la tassazione sui patrimoni; 6) finalizzare l’attuazione del c.d. “regionalismo differenziato”; 7) promuovere nelle sedi opportune l’introduzione della c.d. Golden rule affinché gli investimenti pubblici produttivi non siano soggetti agli stringenti vincoli della governance economica europea.

- …ma la strada è ancora impervia. Con la risoluzione, il Parlamento ha sostanzialmente chiarito il percorso che il Governo dovrebbe seguire. Le cose in programma sono tante. Occorre riuscire a creare, in sei mesi, spazi di bilancio sufficienti per finanziare l’annullamento delle clausole di salvaguardia, le politiche invariate e la riforma fiscale delineata nel “Contratto di Governo” del 2018, oltre che per continuare a stimolare la crescita economica. Senza sforare i livelli di deficit indicati nel DEF, per non alimentare nuove tensioni sui mercati finanziari ed evitare anche eventuali contrasti con le istituzioni europee.