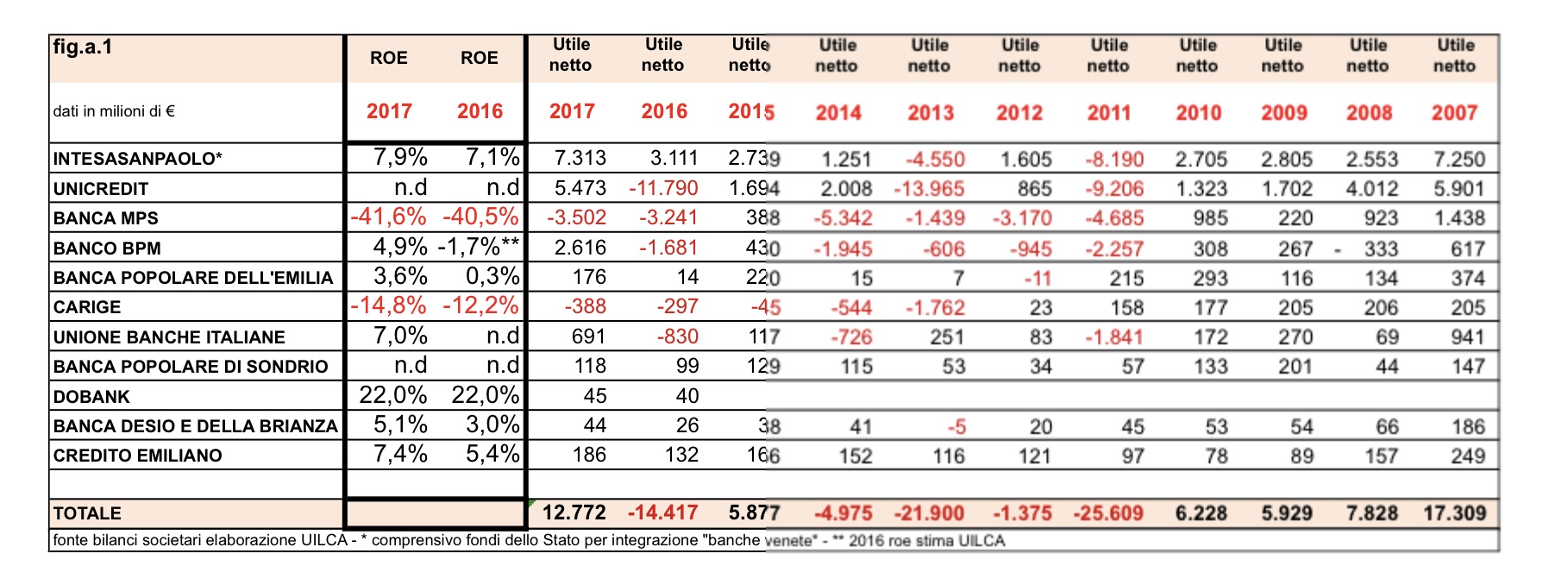

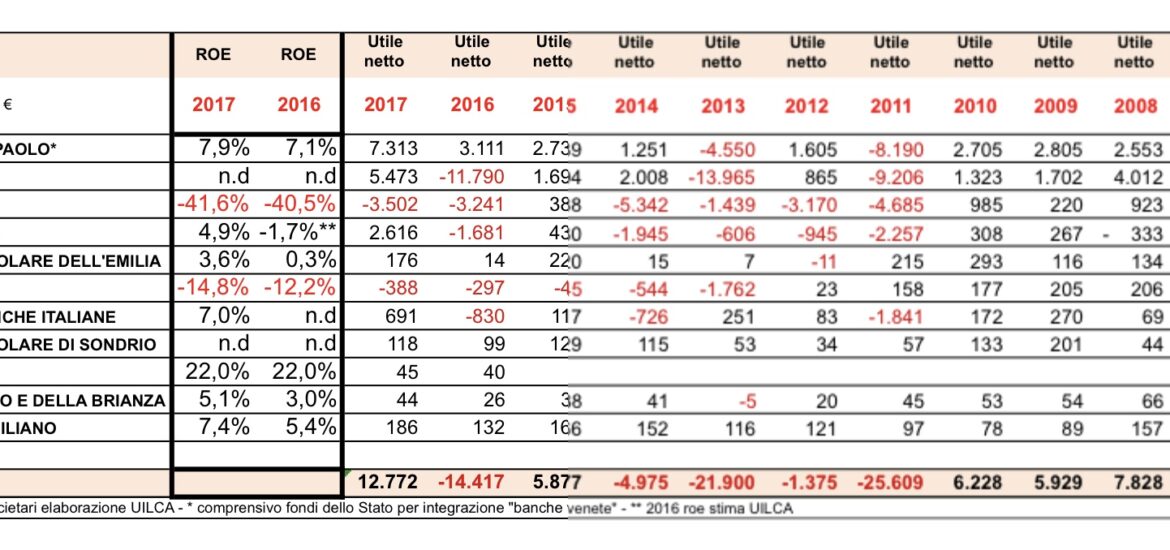

Nel 2017, i risultati economici delle banche e delle assicurazioni italiane hanno registrato un trend positivo (Fig. a.1), nonostante le criticità presenti in Banca del Monte dei Paschi e Carige, le quali comunque stanno attuando le azioni previste nei piani industriali. E’ quanto si rileva dalla ricerca dell’ufficio studi della Uilca, la federazione dei bancari della Uil.

IL REPORT

L’analisi dimostra come la redditività del capitale netto (ROE: return on equity) delle banche italiane, seppur in miglioramento, sia ancora lontano da un target minimo che potrebbe essere del 10%, in quanto tale valore è stato tra l’altro inserito dalla Commissione Europea quale obiettivo da conseguire entro il 2021 nel Piano di Ristrutturazione del Gruppo Mps, approvato il 4 luglio 2017 come richiamato nella relazione sulla gestione 2017 della banca senese.

FOCUS SUL ROE

A questo proposito, è interessante osservare – scrive l’ufficio studi Uilca – come la redditività (ROE) di DoBank, che gestisce crediti deteriorati provvedendone all’incasso per via giudiziale ed extragiudiziale, sia del 22%. Si tratta di una remunerazione del capitale quasi del triplo rispetto a quella di Intesa Sanpaolo (7,9%), che si occupa invece di erogare crediti all’economia italiana. (fig.a.1) Tale maggior redditività evidenzia come gli NPL venduti o svenduti dal sistema bancario, sovente su “consiglio” delle Autorità di Vigilanza Europee, diventino un remunerato investimento per altri investitori.

DOSSIER CREDITI

“È chiaro, tuttavia – spiega l’ufficio studi Uilca – che non tutte le banche possono avere le professionalità interne e volumi di crediti deteriorati sufficienti a giustificare una gestione “in house” di tali assets, per cui servono gli operatori esterni, ma il processo che si è designato nel sistema bancario italiano con i crediti deteriorati sembra configurarsi come un trasferimento di ricchezza da una Banca ad un’altra impresa”.

GLI SCENARI

“Si comprende dunque – conclude l’ufficio studi Uilca – come siano i ROE così elevati degli operatori di gestione degli NPL come ad esempio DoBank ad attrarre molti investitori che preferiscono acquistare crediti “malati” mentre sono pochi coloro che vogliono investire in banche sane ma con una reddittività inferiore. È infatti il tasso di rendimento, non lo scopo, a determinare l’allocazione dei capitali per gli investitori un limite, questo, che rischia di pregiudicare lo sviluppo degli Stati e la vita delle persone”.