Un’annata decisamente positiva per le big five del credito italiano. Intesa Sanpaolo, UniCredit, Banco Bpm, Mps e Ubi nel complesso hanno visto crescere i margini di redditività e scendere ancora i costi.

E’ quanto emerge dall’analisi dell’ufficio studi di First Cisl, resa possibile grazie ai dati diffusi nei comunicati stampa e nelle schede per le presentazioni agli analisti disponibili sui siti internet di questi gruppi bancari.

Il sindacato dei bancari punta il dito nuovamente sulle uscite di personale, che sicuramente favoriscono una riduzione dei costi operativi: circa 6.500 durante lo scorso anno cui potrebbero unirsi, a breve, i 6mila esuberi appena annunciati da UniCredit. Senza contare che sono in arrivo altri piani industriali che potrebbero riservare ulteriori sorprese in questa direzione e “stravolgere la fisionomia del settore”, come afferma First Cisl.

RISULTATI IN CRESCITA

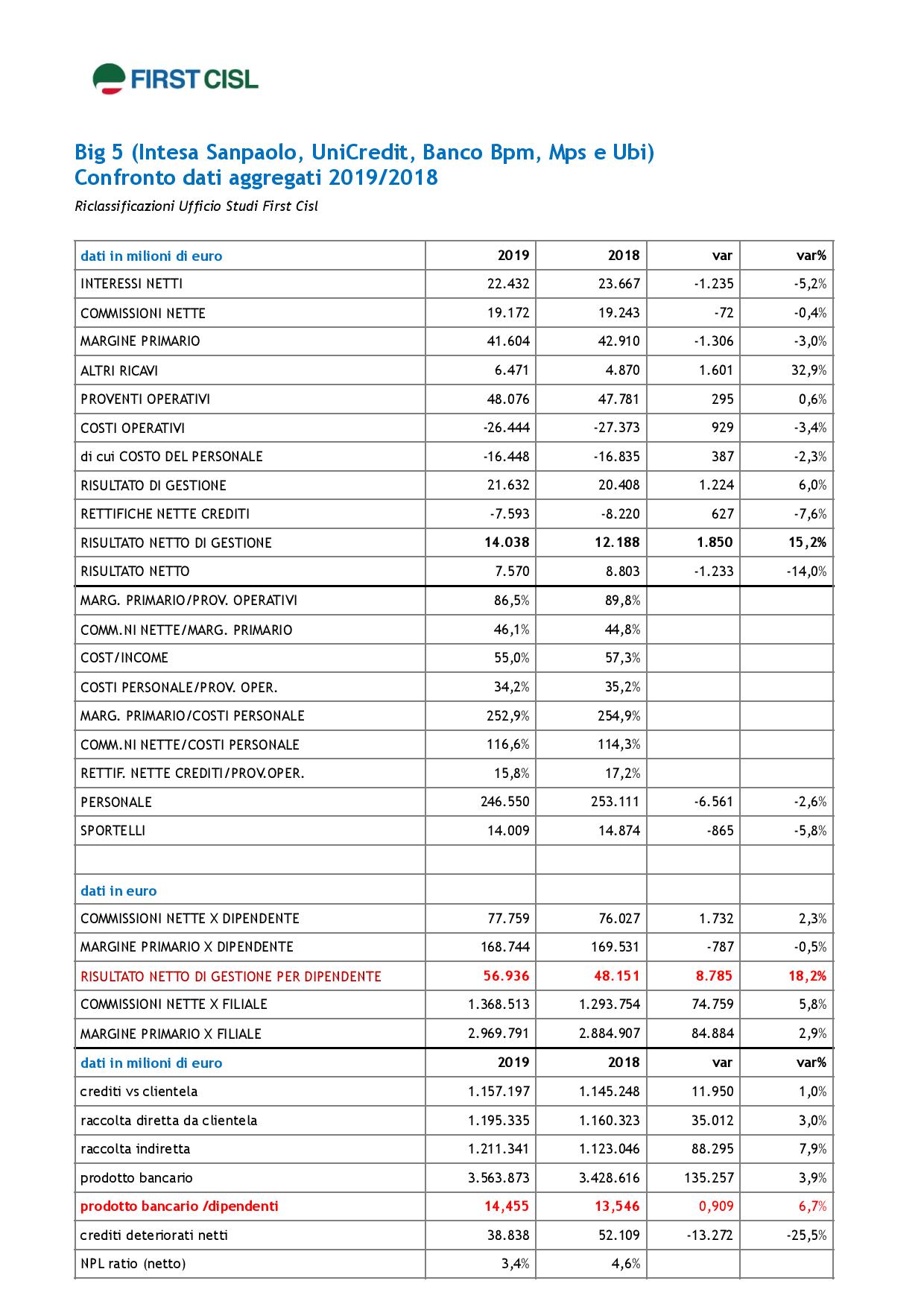

Andando a spulciare le tabelle fornire dall’ufficio studi si evince dunque che il risultato netto di gestione, cioè la differenza tra i proventi operativi da una parte e costi operativi e svalutazioni nette su crediti dall’altra, sale del 15,2% e il risultato di gestione del 6% nonostante 1 miliardo di svalutazioni straordinarie da parte del gruppo Unicredit. Addirittura, se calcolato in rapporto al numero dei dipendenti, il risultato netto di gestione segna una crescita del 18,2%.

Da segnalare peraltro che tutto ciò avviene nonostante il decremento degli interessi netti (-5,2%), delle commissioni nette (-0,4%) e del margine primario (-3%). Fa segnare un +32,9%, invece, la voce “altri ricavi”.

PRODUTTIVITA’ IN AUMENTO

La conferma del buon andamento nel 2019 delle prime cinque banche italiane (Intesa Sanpaolo, UniCredit, Banco Bpm, Mps e Ubi Banca) arriva dai dati sulla produttività. Il prodotto bancario pro capite (crediti, raccolta diretta e raccolta indiretta) aumenta del 6,7%. In particolare la raccolta diretta da clientela cresce del 3% e quella indiretta del 7,9%. Segno più anche per le commissioni nette per dipendente (+2,3%), per le commissioni nette per filiale (+5,8%) e per il margine primario per filiale (+2,9%).

COSTI ANCORA IN CALO

Ed eccoci alle dolenti note per i sindacati che lamentano il forte ricorso agli esuberi di personale.

In generale i costi scendono del 3,4% e quelli per il personale del 2,3%. Il personale si attesta a 246.550 unità, – 6.561 ovvero il 2,6% in meno. Gli sportelli diminuiscono di oltre 800 unità e arrivano a 14.009 (-5,8%). In questo modo i costi operativi calano di un ulteriore 3,4% e il cost/income (proventi operativi/costi operativi) si riduce di oltre due punti percentuali (ora è al 55%).

MIGLIORA LA QUALITA’ DEL CREDITO

Sul fronte della qualità del credito il peso dei deteriorati si riduce sia come stock (l’incidenza dei crediti deteriorati netti passa dal 4,6% al 3.4% e il volume scende del 25,5%) sia come rapporto dei nuovi flussi in entrata sui crediti in bonis. Si riducono pure i costi per le svalutazioni (rettifiche nette -7,6%) con prospettive di riduzioni più incisive per gli anni futuri e con spazi – secondo First Cisl – per ulteriori miglioramenti dei margini di redditività.

IL COMMENTO DEL SEGRETARIO FIRST CISL

Secondo il segretario generale di First Cisl, Riccardo Colombani, i dati dimostrano che “le banche continuano ad avvantaggiarsi della contrazione dell’occupazione e della rete. A differenza del resto dell’economia italiana il settore cresce, ma è una crescita che si fonda sul taglio dei costi operativi. Un calcolo che può pagare nel breve periodo, ma che da un punto di vista strategico è completamente sbagliato perché preclude la possibilità di nuove fonti di ricavo”. Per questo, secondo Colombani, la cosa giusta da fare è “dare priorità agli investimenti. Le tecnologie digitali devono essere finalizzate ad ampliare l’offerta e a migliorare il servizio alla clientela, valorizzando la professionalità del personale, non a distruggere il valore delle relazioni. I nuovi piani industriali puntano a incrementare i ricavi attraverso l’ampliamento della base di clientela e la valorizzazione dell’offerta, ma si tratta di un obiettivo incompatibile con ulteriori tagli a personale e filiali. Viviamo già una condizione di stress della rete, che non deve essere ulteriormente aggravata altrimenti – evidenzia – peggioreranno ancora le condizioni di servizio, con ricadute negative per tutti, dipendenti, clienti, territori, non solo per la banca”.

Note sulle modalità di elaborazione e stima (tratto da ricerca Firs-Cisl):

I Gruppi bancari oggetto di questo confronto sono UniCredit, Intesa Sanpaolo, Banco BPM, MPS, UBI. I dati utilizzati fanno riferimento a quanto pubblicato nei comunicati stampa e nelle schede per le presentazioni agli analisti disponibili sui siti internet di questi gruppi bancari. Si tratta di dati ripresi da prospetti riclassificati non del tutto uniformi. Di seguito evidenziamo alcune rettifiche operate per cercare di rendere gli aggregati proventi operativi e costi operativi più aderenti alla gestione corrente e per allineare alcuni dati ai criteri di riclassificazione prevalenti tra quelli adottati da questi cinque Gruppi bancari.

• Il margine primario da noi evidenziato nelle tabelle comprende margine di interesse e commissioni nette, cioè l’insieme dei diversi ricavi connessi con l’erogazione di servizi alla clientela.

• Altri ricavi: include le altre voci di ricavo ricomprese tra i proventi operativi secondo gli schemi riclassificati di conto economico pubblicati. Rettifiche operate:

- 2018 di Banco BPM abbiamo sottratto 313,6 Mln quali proventi non ricorrenti derivanti dalla cessione dell’attività di banca depositaria e fund administration e dei mandati in delega degli attivi assicurativi (pag. 6 com. st.);

- 2018 di Intesa Sanpaolo abbiamo detratto 264 Mln quale effetto positivo derivane dalla valorizzazione al fair value e successiva cessione dell’investimento in NTV – pag. 14 com. st.

• Cost/Income: costi operativi / proventi operativi. Per rendere omogenei i dati dei costi operativi si sono operate le seguenti rettifiche:

- UBI sono stati scorporati dai costi operativi gli oneri sistemici (contributi FRU e DGS) comunque evidenziate sotto Altre spese amministrative nel Conto economico consolidato riclassificato (allegato IV al com.st.).

- MPS sono stati aggiunti ai costi operativi gli oneri per Canone DTA appostati in specifica voce del conto economico riclassificato.

• Risultato di gestione = Proventi operativi – Oneri operativi

• Rettifiche nette crediti: per Mps si tratta dei valori riportati alla sottovoce a) attività finanziarie valutate al costo ammortizzato; per UBI quelli alla sottovoce – attività finanziarie valutate al costo ammortizzato: crediti verso clientela

• Risultato di gestione netto = Risultato di gestione al netto rettifiche di valore nette su crediti

• Dipendenti: si è fatto riferimento ai dati puntuali 31/12 delle unità in organico; per UniCredit che pubblica un dato full time equivalent si è stimato il dato puntuale sulla base di un rapporto di corrispondenza tra numero di dipendenti dato puntuale al 31/12/2018 e numero unità FTE pubblicati nel bilancio consolidato 2018 per uniformare i dati FTE pubblicati nel comunicato stampa per il 2018 e il 2019. Il dato Intesa Sanpaolo 2018 è quello pubblicato a pag. 21 del resoconto intermedio al 30/9/2019.

• Filiali: Banco BPM – 2019 dato riportato nella presentazione risultati 2019 scheda 5; 2018 da relazione finanziaria consolidata 2018.

• Prodotto bancario: somma dei volumi di Crediti netti vs clientela, Raccolta Diretta e Raccolta Indiretta. Per Unicredit i dati Crediti Vs. clientela sono quelli del prospetto Bilancio riclassificato di pag. 20. Riguardo alla Raccolta Diretta si è assunto i dati comprensivi dei pronti contro termine (nota 25 pag.7); la Raccolta Indiretta si assume come somma dei valori di “raccolta gestita – AuM” e “raccolta amministrata – AuC” riportati a pag.8 del com.st. Sempre con riferimento a Unicredit per la raccolta indiretta del 2018 abbiamo dovuto far riferimento alla scheda 17 della presentazione 4Q19 and FY19 Results. Per Banco BPm – Raccolta diretta – si è assunto il dato dello stato patrimoniale riclassificato (pag. 21 com.st.)

• Npl ratio netto: i dati sono calcolati come rapporto tra crediti deteriorati netti e crediti netti vs. clientela (valori di bilancio)