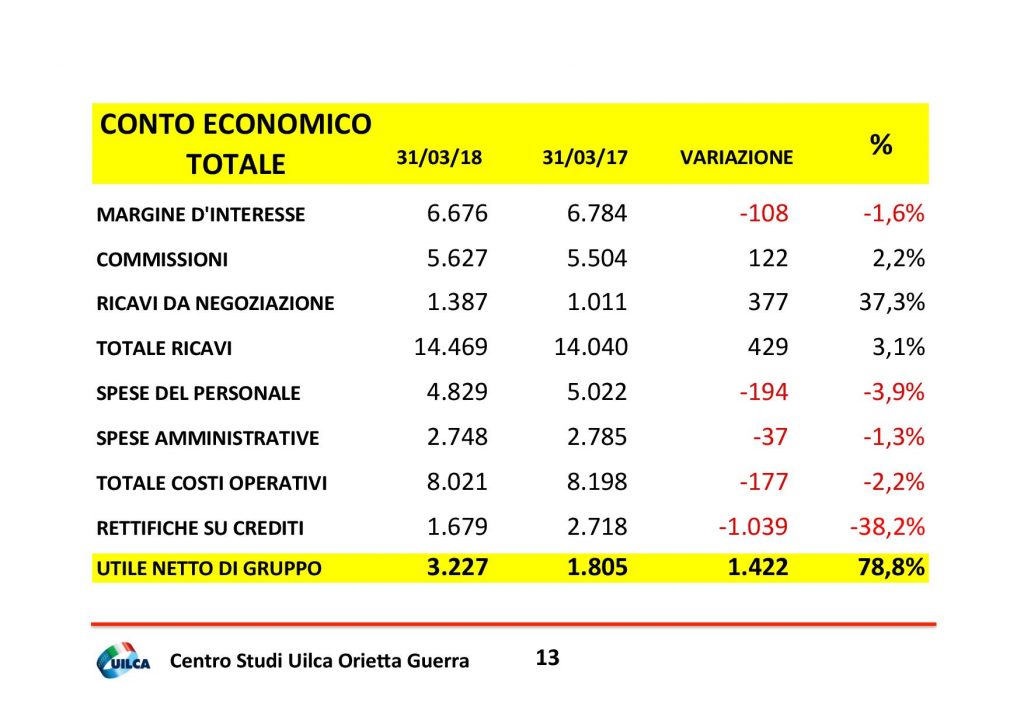

L’analisi dei conti economici e patrimoniali degli undici principali istituti di credito italiani, relativa al primo trimestre 2018, ha registrato un incremento complessivo del 79% sull’utile netto, rispetto allo stesso periodo del 2017.

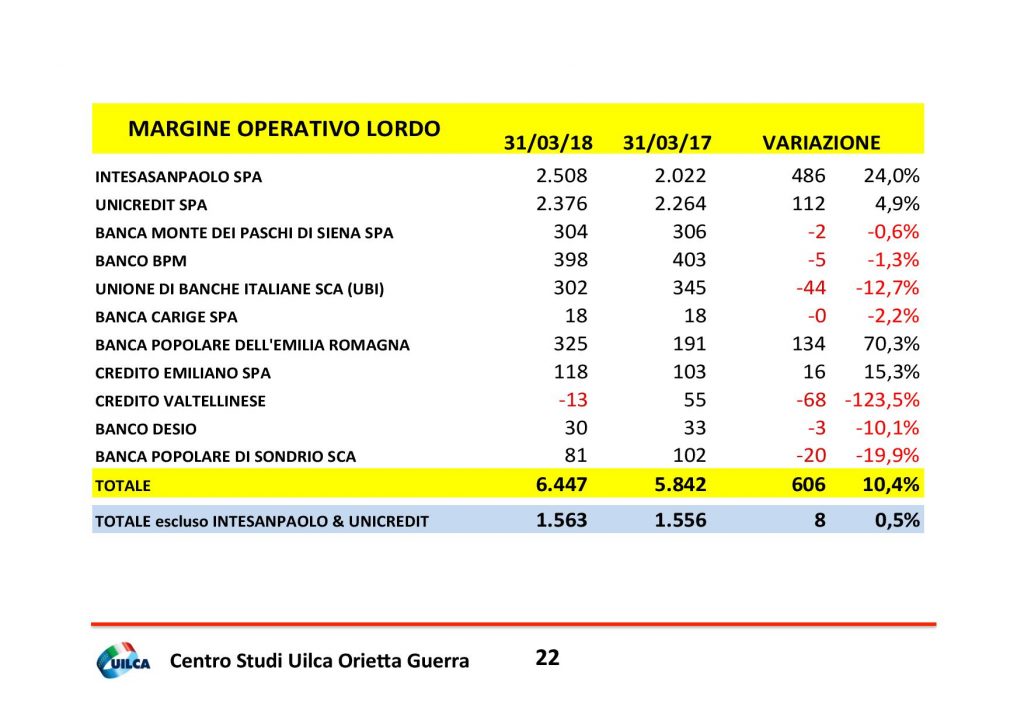

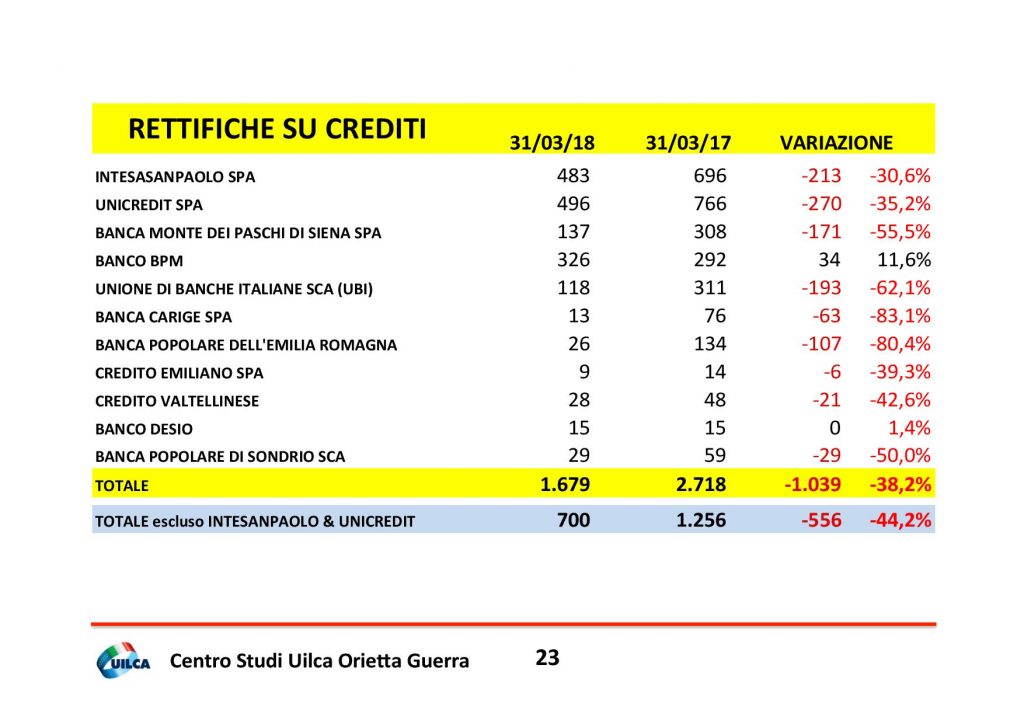

Quasi tutte le banche sono migliorate in termini di redditività, grazie soprattutto alla contrazione delle rettifiche su crediti, diminuite del 38,2%, (circa 1 miliardo di euro in meno) e all’aumento dei ricavi totali per il 3,1%.

IL RAPPORTO

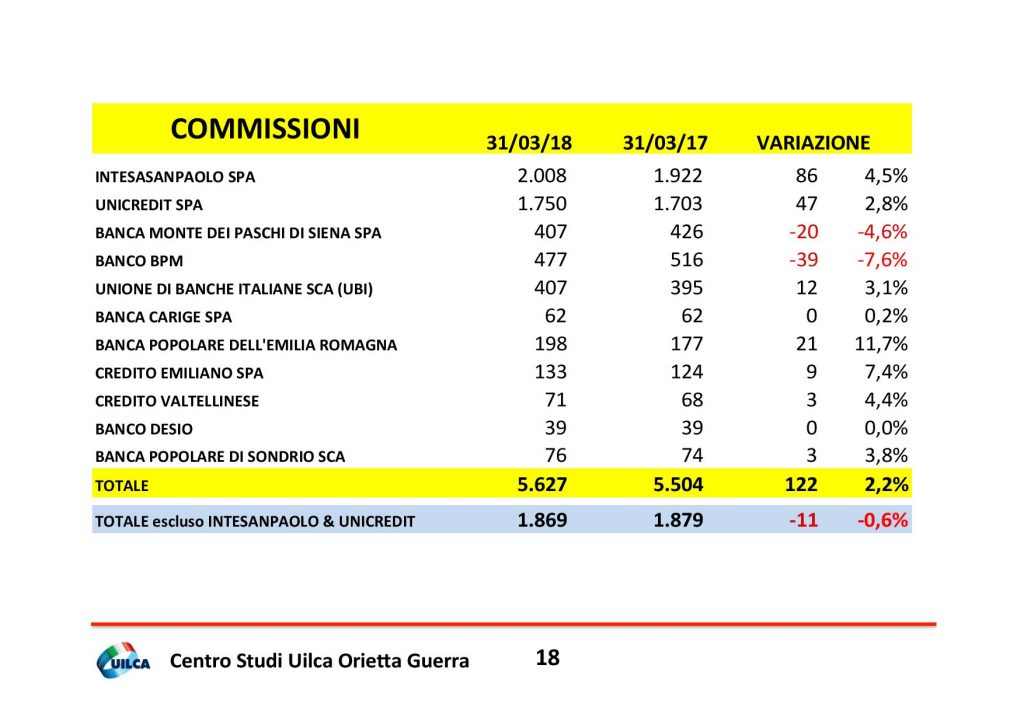

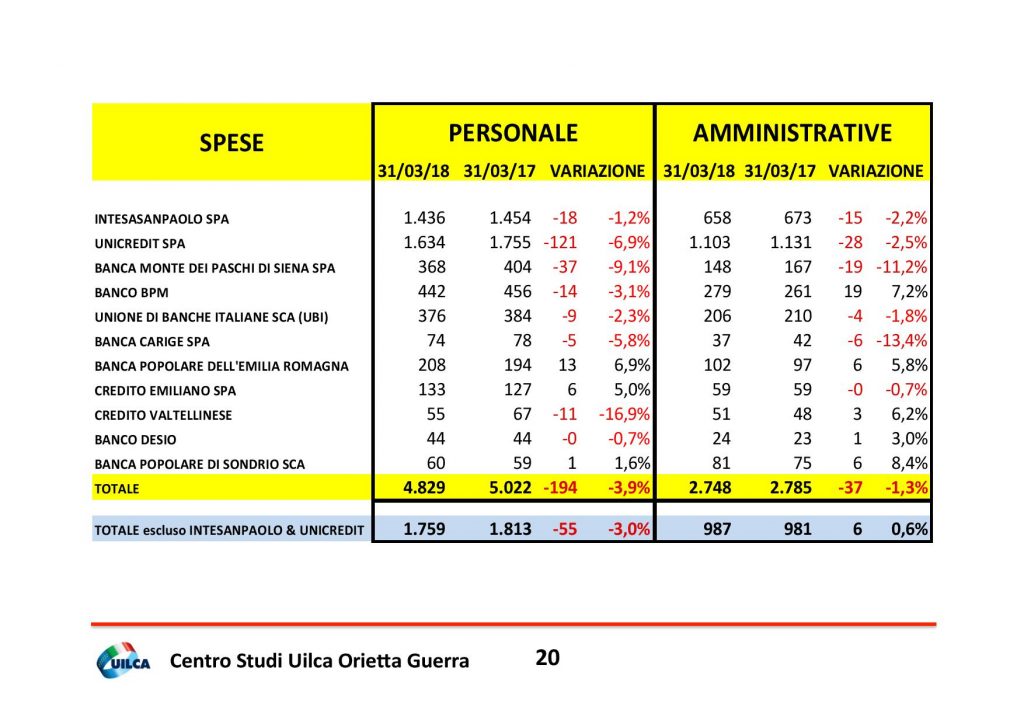

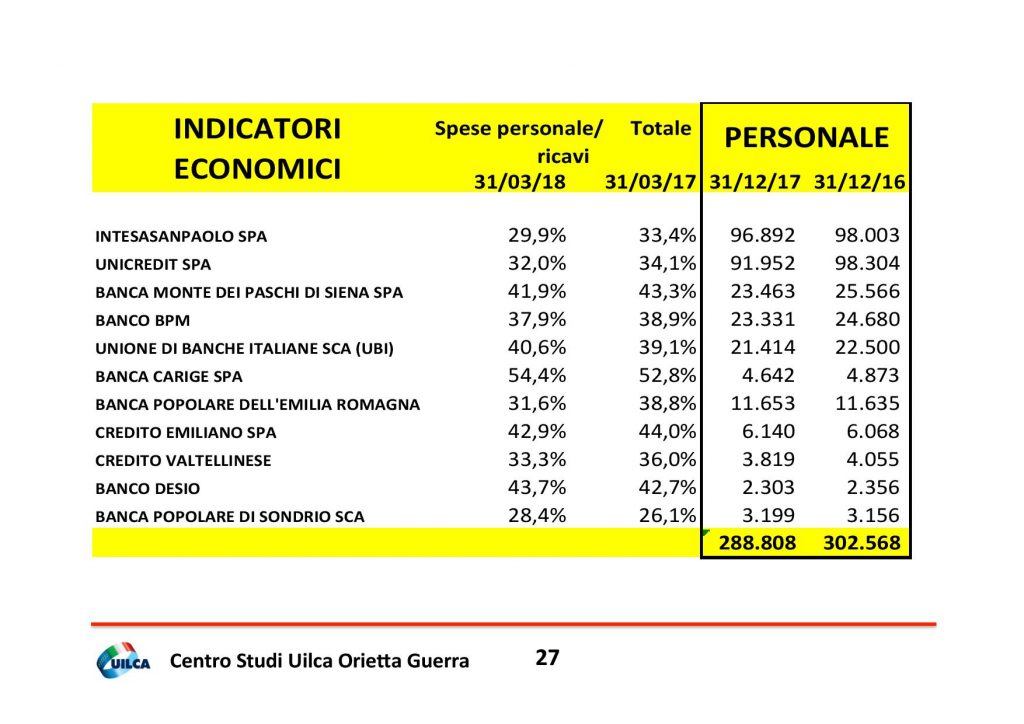

Dai dati analizzati si evidenzia un aumento delle commissioni soprattutto nel risparmio gestito, settore in cui l’introduzione della normativa Mifid II, che non ha ancora manifestato a pieno i suoi effetti, potrebbe in futuro evidenziarne una contrazione. Inoltre, abbiamo notato una forte diminuzione delle spese del personale e amministrative, in parte attese in seguito, sia agli esodi programmati del personale, sia per la chiusura degli sportelli bancari.

IL MARGINE DI INTERESSE

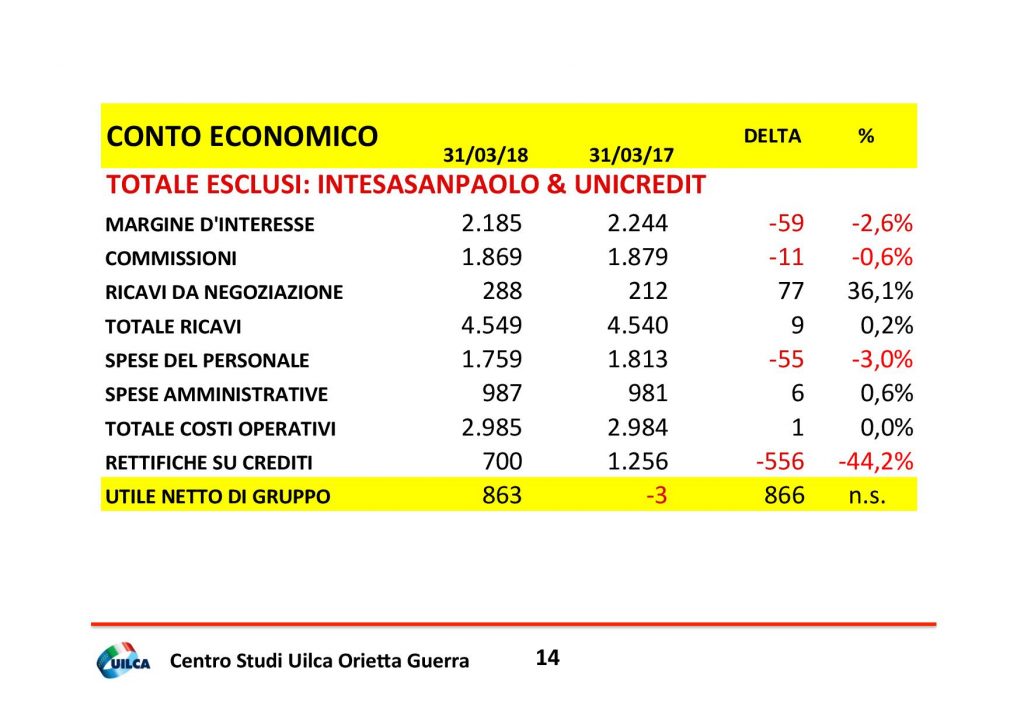

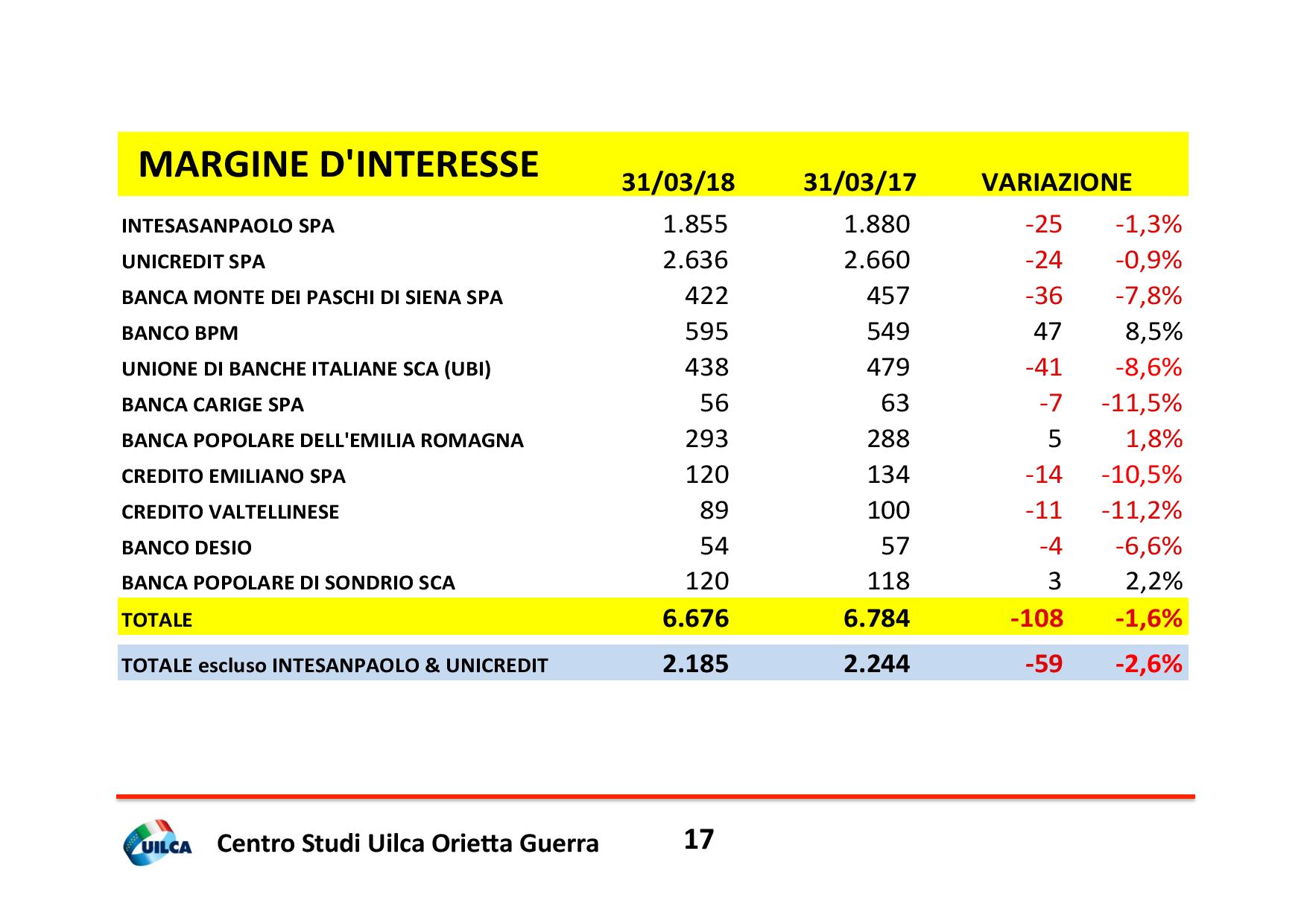

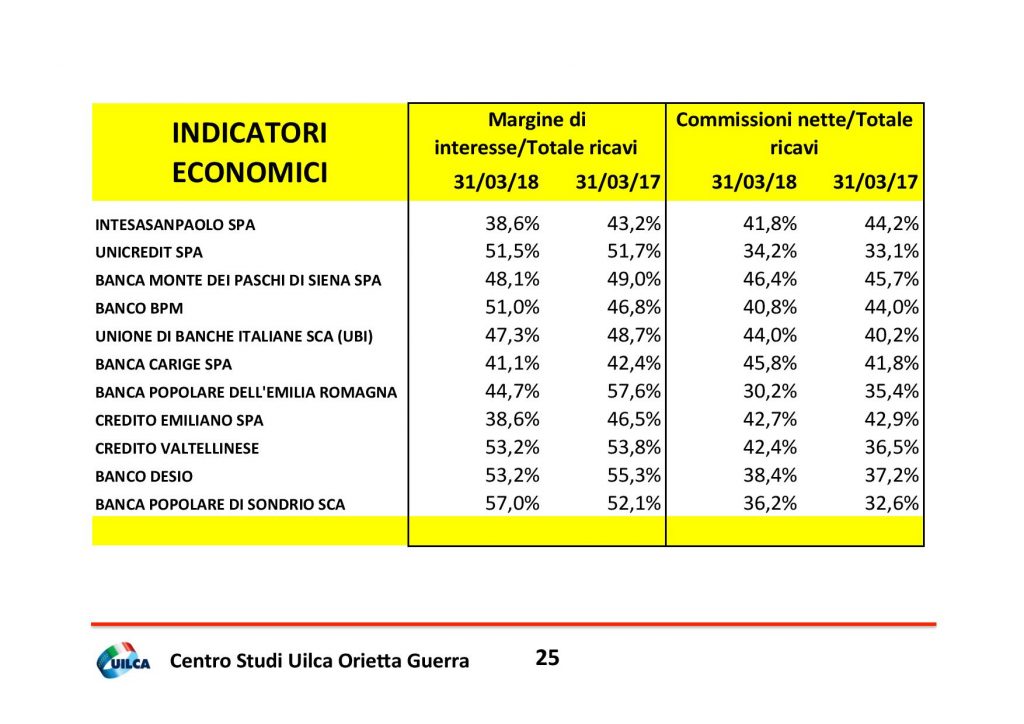

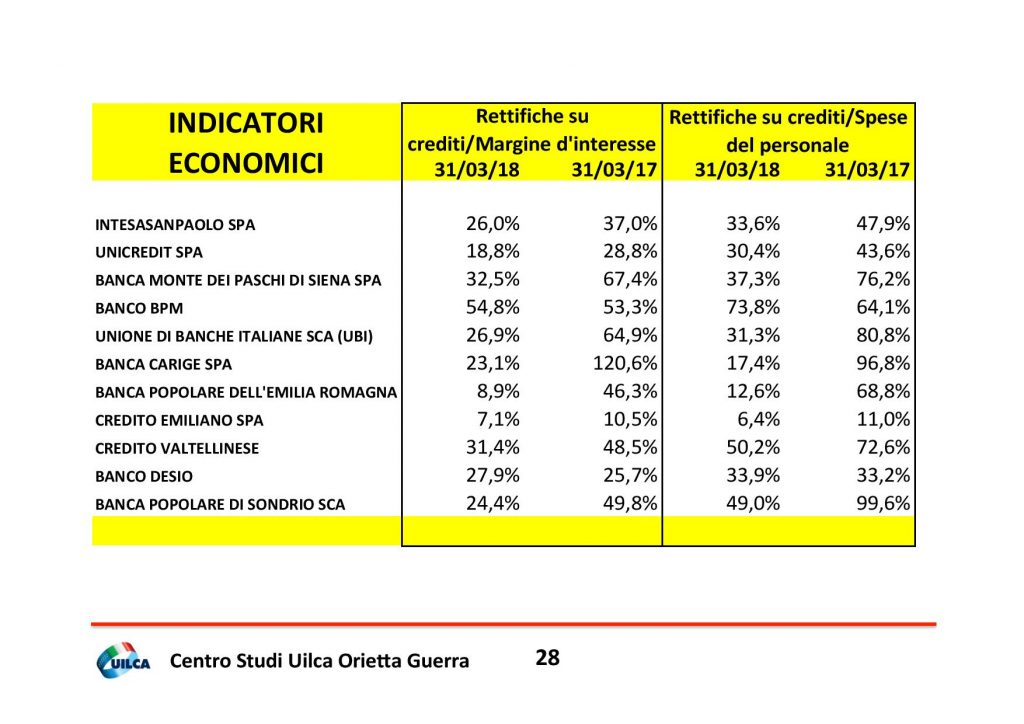

Nella nostra analisi emerge la persistente contrazione del margine d’interesse (-1,6%) rilevata da anni (-1,3% nel 2017, -6,9% nel 2016) nonostante la ripresa degli investimenti e il PIL che continua a crescere da parecchi trimestri. Bisogna comprendere se tale contrazione sia determinata da altri fattori, oltre che dalla “chiusura” dello spread tra tassi di raccolta/impiego, dalla contrazione della domanda/offerta di credito, oppure dalla concorrenza.

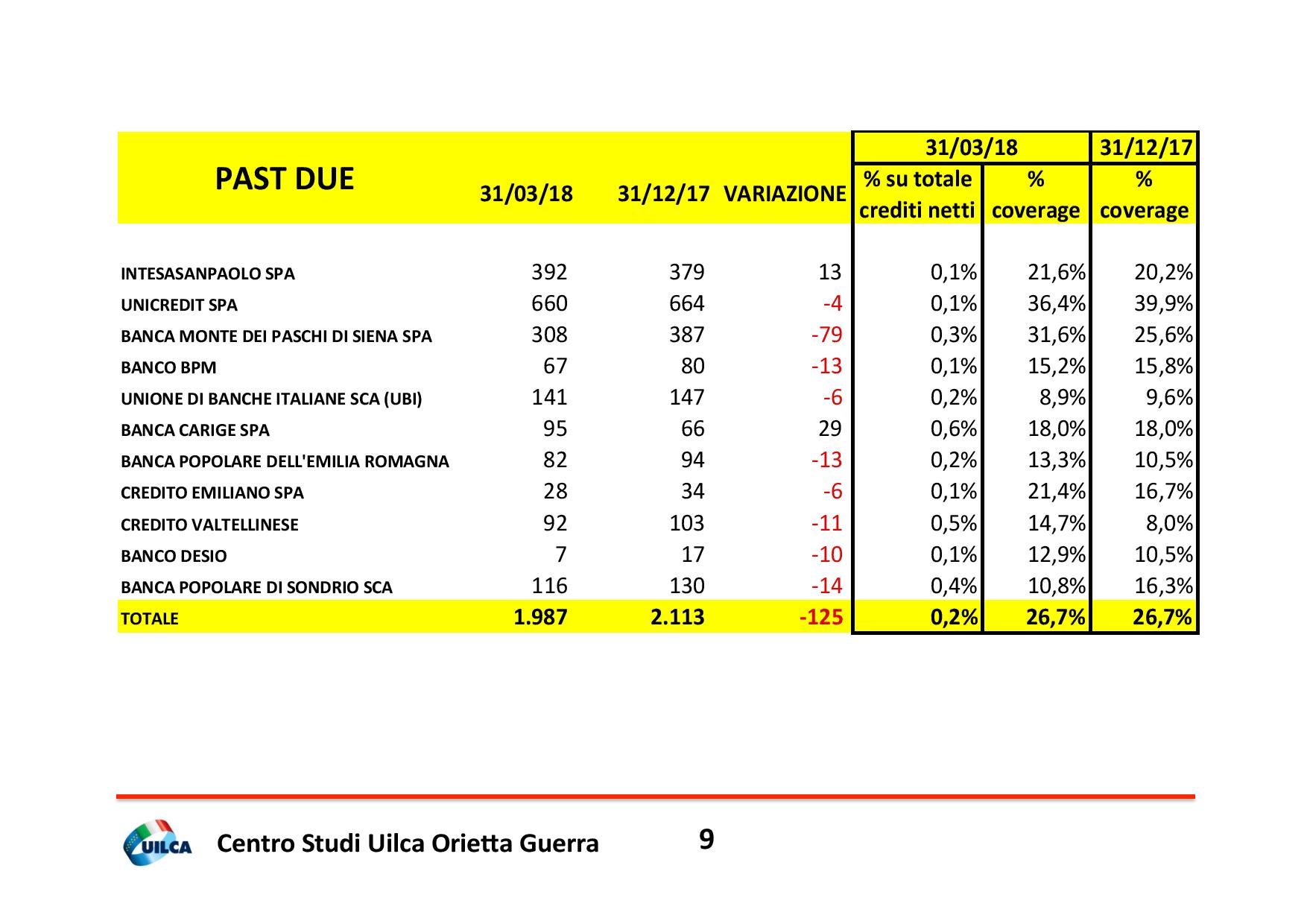

DOSSIER NPL

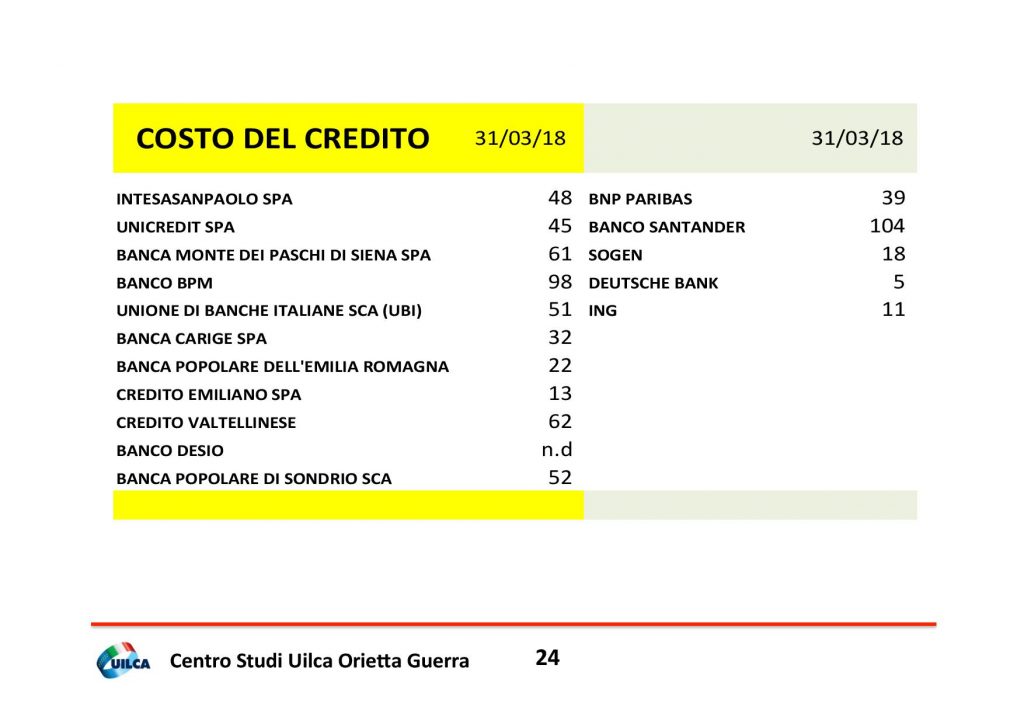

Sappiamo che la presenza degli NPL nei bilanci delle banche limita l’erogazione del credito, ma questo vincolo inizia a scemare a causa dei progetti di cessione di crediti deteriorati effettuati e annunciati. Inoltre il costo del credito annualizzato risultante dai dati di bilancio è diminuito rispetto agli anni scorsi, come pure i tassi di default, sintomo di un’economia che riprende e in cui diminuiscono i “cattivi pagatori”.

LE DOMANDE

Sulla base di questi assunti, la ricerca volge su diverse questioni: ci troviamo in un’economia che si espande senza utilizzare il credito bancario? Quali canali di finanziamento utilizzano gli imprenditori oggi? Si autofinanziano con il proprio capitale? Oppure è iniziata l’epopea delle disintermediazione creditizia attraverso le le piattaforme peer to peer?

NON SOLO COSTI

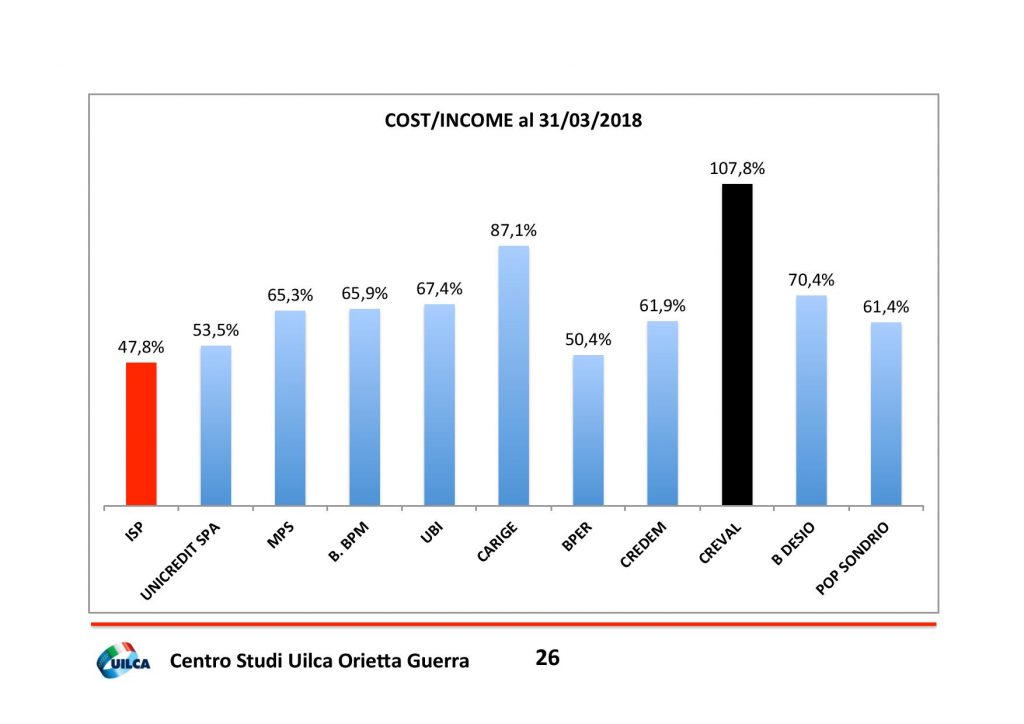

Crediamo che soffermarci esclusivamente sulla redditività del settore, e non sulle prospettive, rischi di comprometterne il suo futuro. Per questo nel sistema bancario italiano si pone un problema non solo di costi (come spesso la Banca d’Italia ricorda), ma soprattutto di tenuta e incremento dei ricavi (questione più difficile da gestire).

LE INCOGNITE

Emerge, dunque, che la positività dei dati economici pubblicati del primo trimestre del 2018 dalle banche italiane analizzate non lascia tranquilli in quanto, dietro il velo di questa nuova redditività trimestrale, non vi è il frutto di un cambiamento sistemico nel settore bancario che, pur utilizzando le nuove tecnologie e i social media per incontrare le nuove abitudini dei clienti, fatica ad essere redditizio. La redditività oggi è per lo più originata ancora con la contrazione dei costi e con la “lotteria delle rettifiche su crediti.

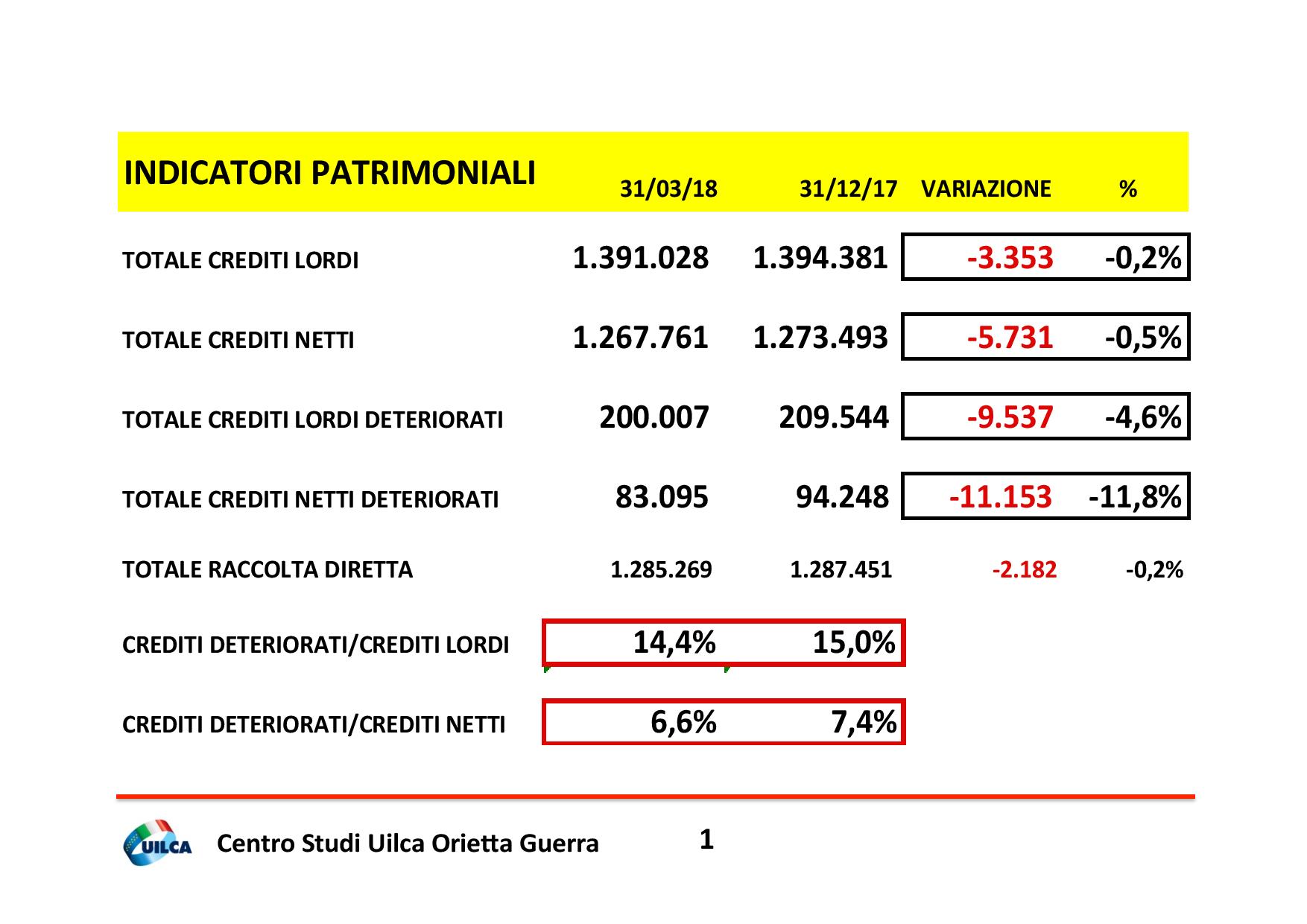

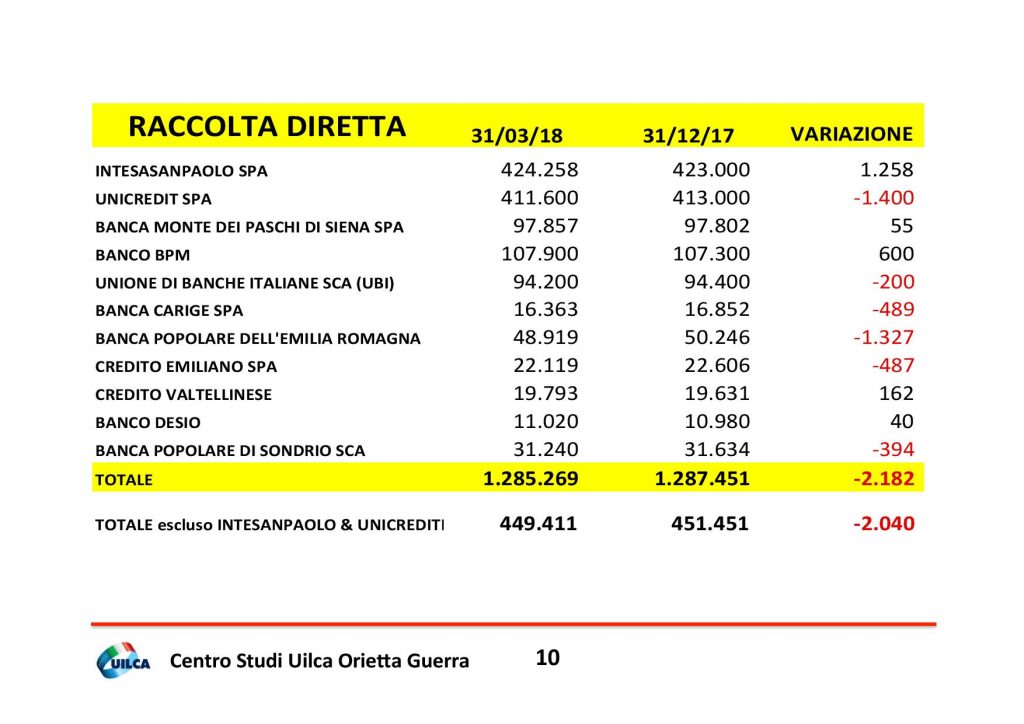

LA PARTE PATRIMONIALE

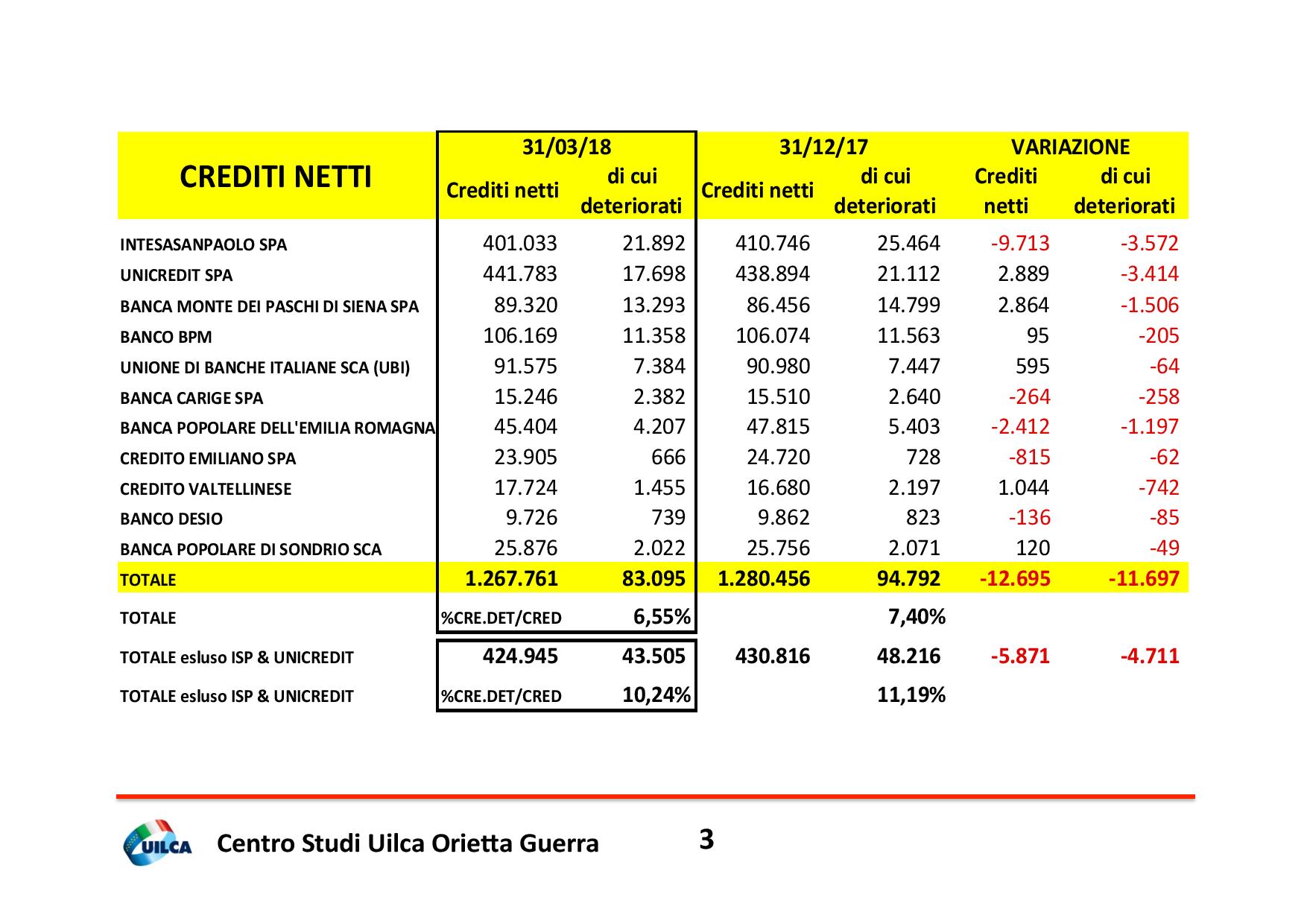

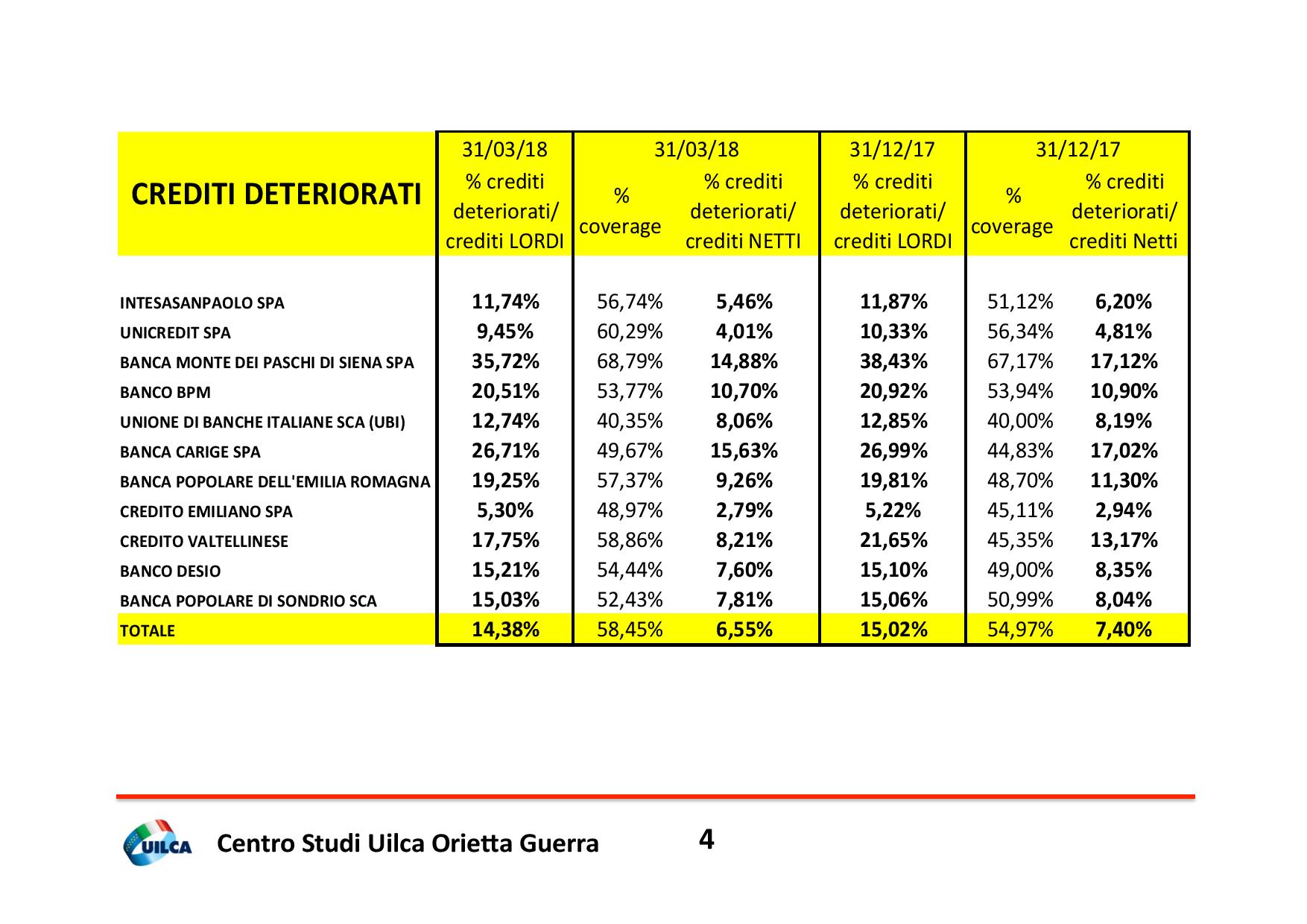

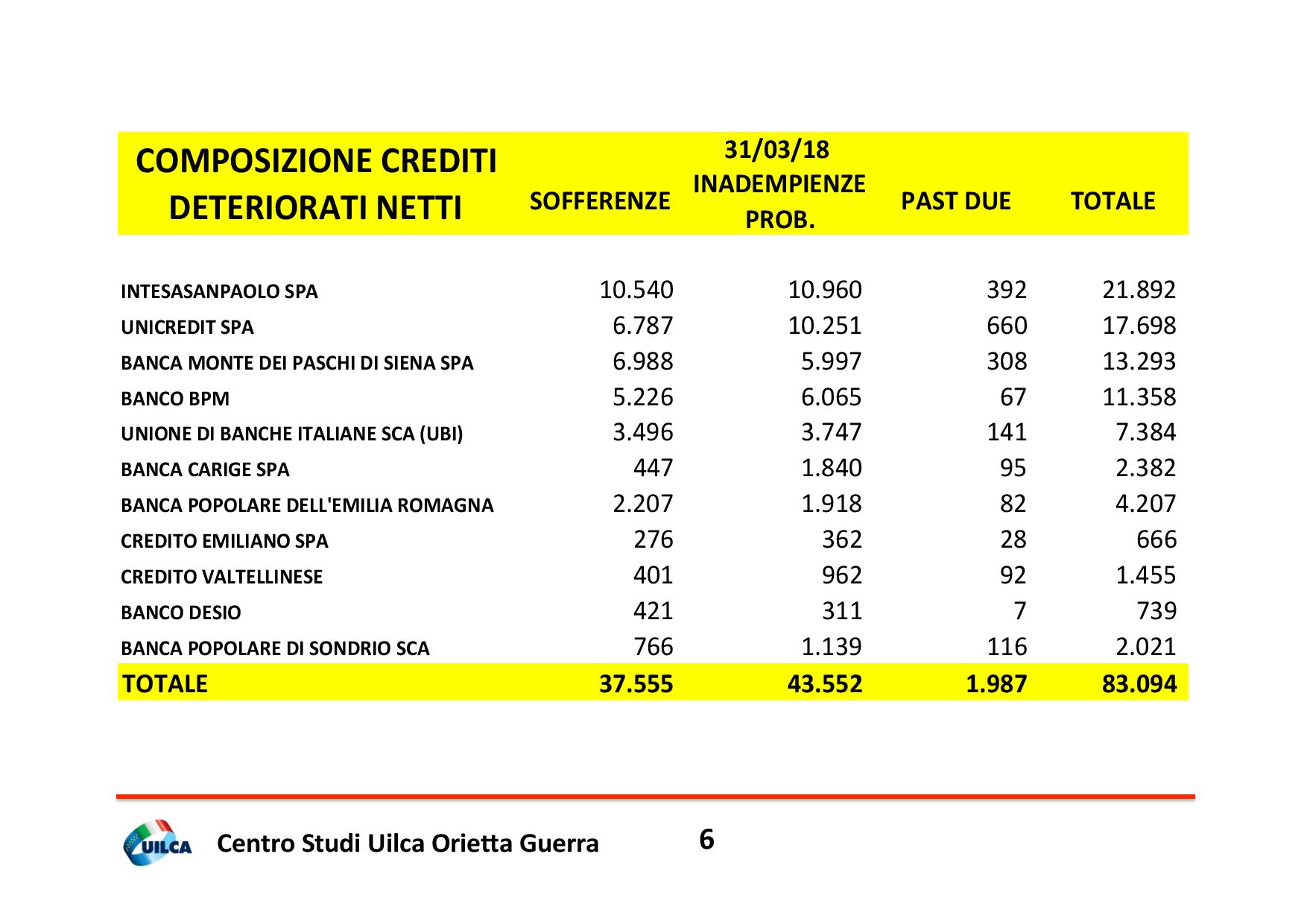

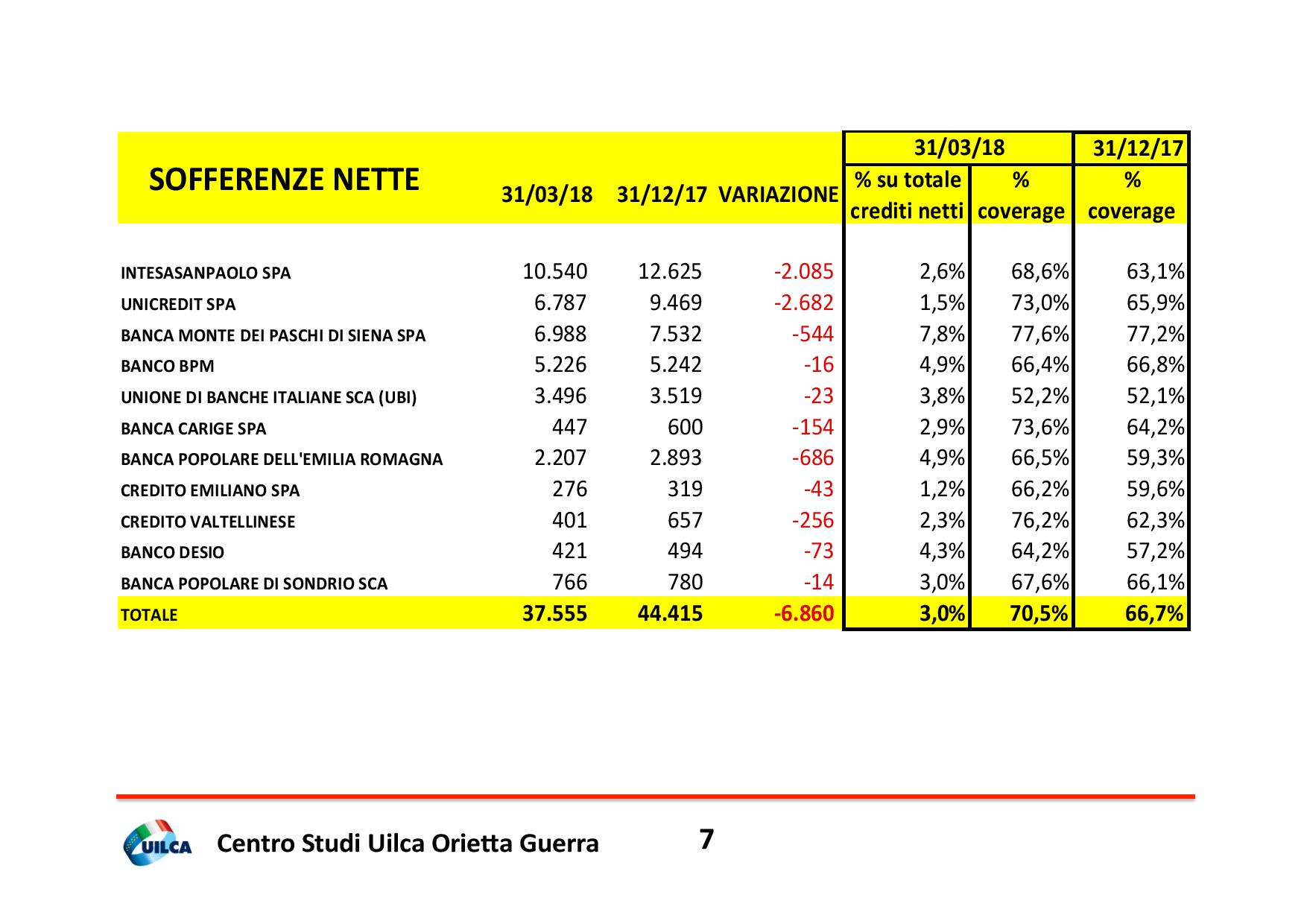

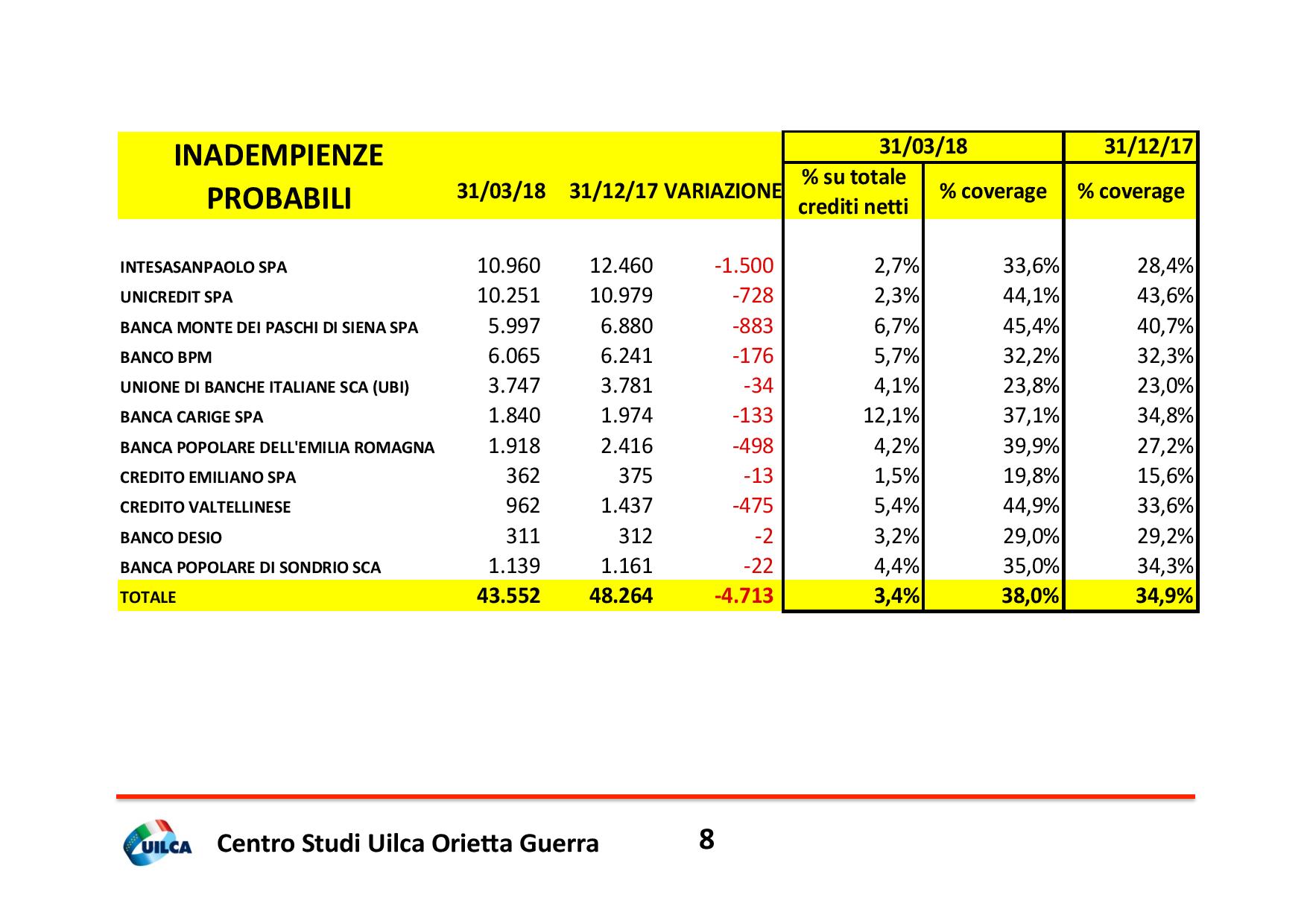

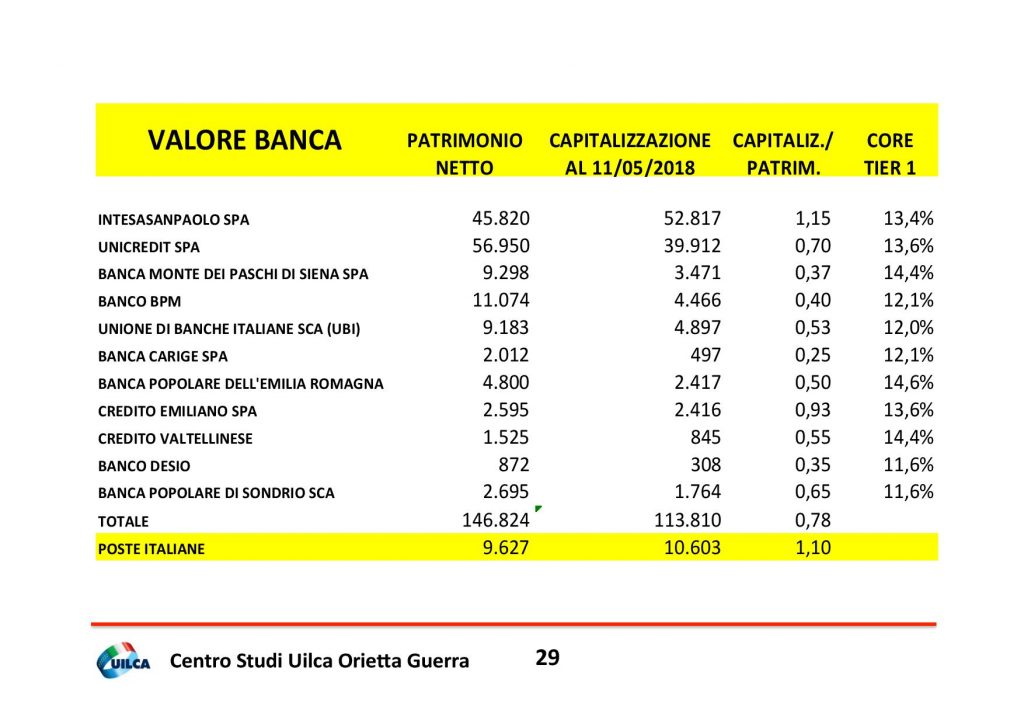

Analizzando la parte patrimoniale degli istituti di credito emerge come i crediti deteriorati netti siano diminuiti di 11 miliardi di euro, per le banche oggetto della ricerca. Il processo di riduzione degli NPL si manifesta nei bilanci attraverso la cessione di tali asset a investitori oppure con la loro allocazione a service esterni che ne curano la gestione, ove non siano anche proprietari di tali crediti deteriorati.

GLI EFFETTI DEL DERISKING

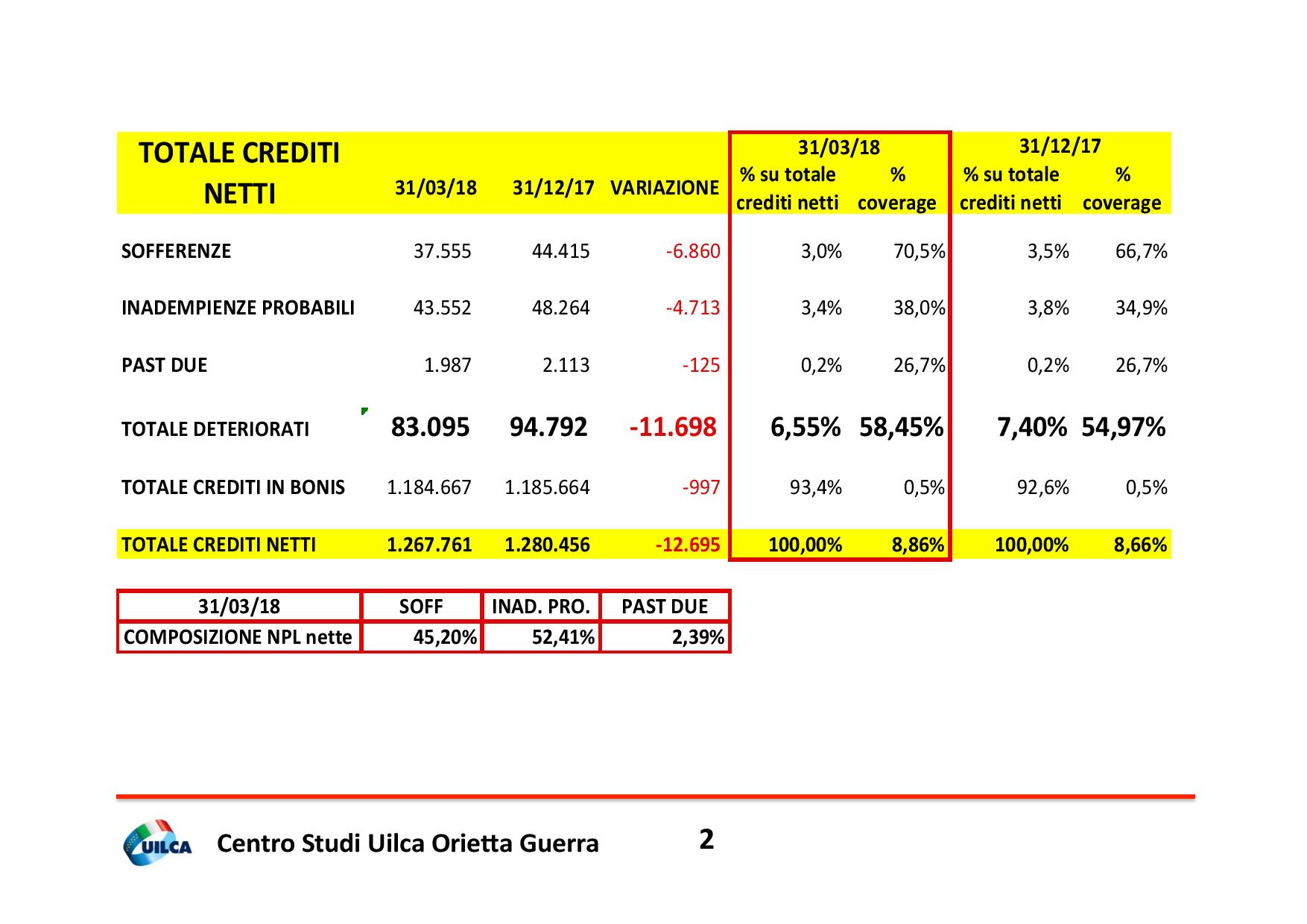

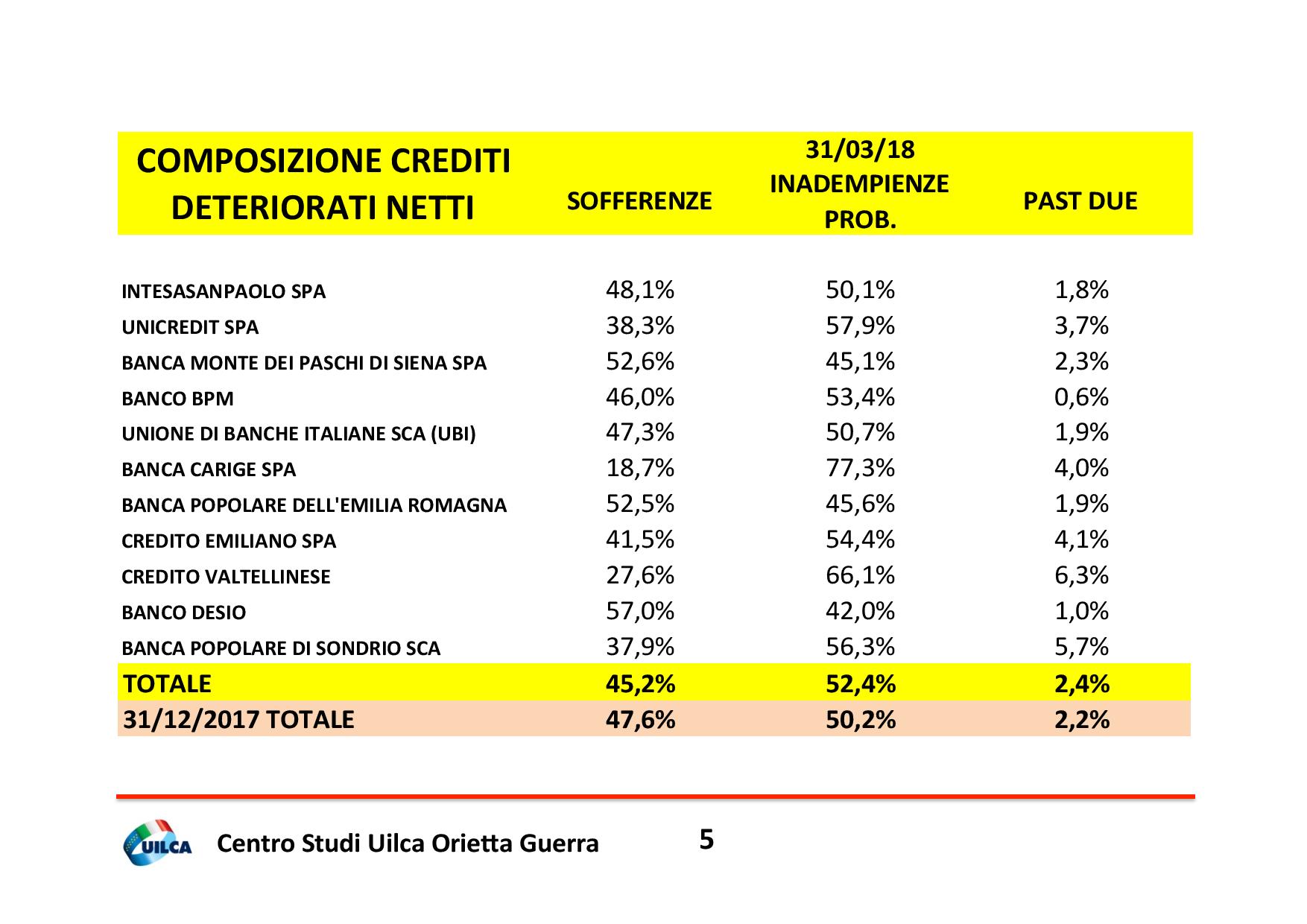

Questo derisking del portafoglio crediti, se da una parte riduce il rischio dell’attivo delle banche, dall’altra rischia di interrompere la relazione con il cliente che ha un valore elevato. Degli 83 miliardi di crediti netti deteriorati presenti nelle banche al centro dello studio, il 45,2% sono costituite da sofferenze per cui difficilmente l’istituto di credito riesce a ottenere ricavi dalla relazione con il cliente.

LO SCENARIO

Tuttavia, il 52,4% di tali NPL è composto da inadempienze (unlikely to pay o UTP), per cui la situazione critica del cliente è spesso temporanea e la gestione pro attiva della posizione potrebbe riportare lo stesso in bonis rafforzando la relazione con l’istituto di credito e aumentando in futuro i ricavi su quel soggetto.

LA CONCLUSIONE

Si nota, inoltre, che anche gli UTP sono diventati oggetto del desiderio di molti investitori, tra cui ex banchieri che vedono, non nel recupero del credito a sofferenza, ma nella gestione di quello “difficile” (unlikely to pay), una nuova fonte di guadagno.