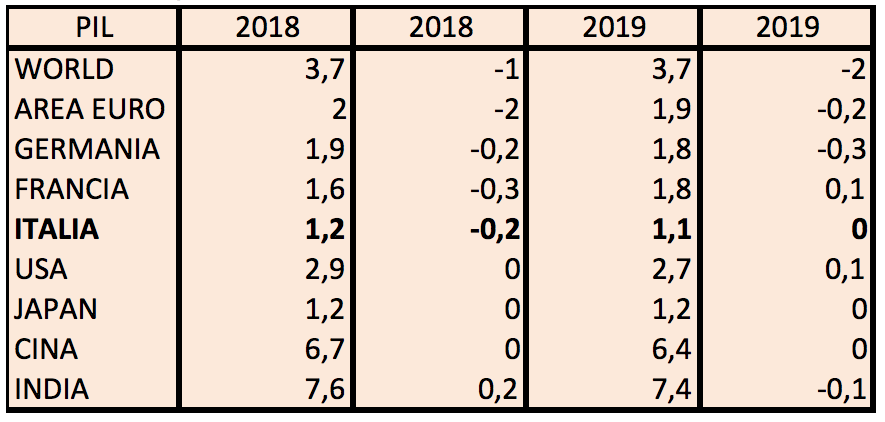

L’Ocse rivede al ribasso la crescita economica in Italia. Il Pil crescerà del 1,2% non del 1,4 %, come previsto nel 2018. Mentre nel 2019 è prevista una crescita del 1,1%. La crescita mondiale invece, secondo le previsioni Ocse, è stimata al 3,7%. Si registra un rallentamento rispetto alle precedenti stime: dello 0,1% rispetto al 2018 e dello 0,2% rispetto al 2019. Le origini di questo rallentamento sono certamente politiche, come è dimostrato dall’aumento dei dazi doganali in Usa e in Cina. Le ripercussioni saranno inevitabili anche sull’economia europea.

Soffrirà di questo soprattutto l’Italia, dove in questi anni le esportazioni hanno trainato la ripresa economica. Nonostante la soddisfazione per la decrescita del tasso di disoccupazione, sceso al 9,7% nel mese di agosto, rimane ancora elevato il tasso della disoccupazione giovanile al 31%. Come settore bancario in questi anni siamo riusciti a fronte a oltre 40 mila esodi assumendo 17.000 nuovi lavoratori, per lo più giovani.

Soffrirà di questo soprattutto l’Italia, dove in questi anni le esportazioni hanno trainato la ripresa economica. Nonostante la soddisfazione per la decrescita del tasso di disoccupazione, sceso al 9,7% nel mese di agosto, rimane ancora elevato il tasso della disoccupazione giovanile al 31%. Come settore bancario in questi anni siamo riusciti a fronte a oltre 40 mila esodi assumendo 17.000 nuovi lavoratori, per lo più giovani.

Questi nostri sforzi rischiano oggi di essere vani a causa di scelte, o non scelte, di politica economica annunciate solo nei titoli ma che risultano ancora vaghe e misteriose. Tale opacità fatta di annunci e contro annunci per il settore bancario ha un nome: spread.

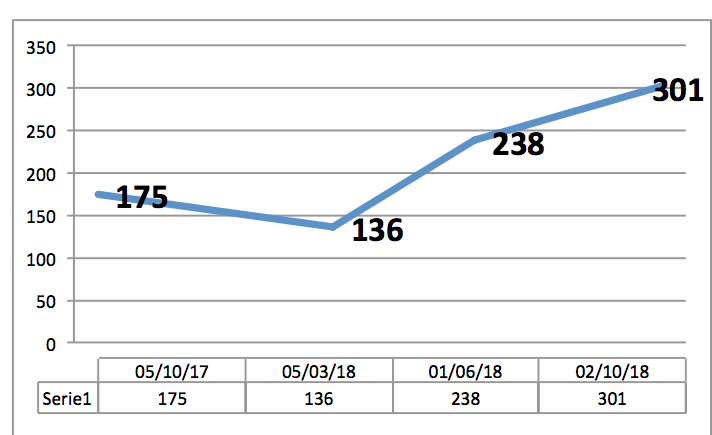

Lo spread incide sulla vita delle imprese e su quella dei cittadini. Nelle aziende l’aumento dei tassi d’interesse per i finanziamenti risulta essere un aggravio di costi, che sommato ai costi di produzione, erode i margini di profitto e spesso la capacità di rimanere sul mercato o di esportare in quanto il prezzo finale risente dell’aumento del costo del finanziamento. Oggi noi abbiamo uno spread tra Btp e Bund tedeschi che in un anno è aumentato di 130 punti.

Lo spread incide sulla vita delle imprese e su quella dei cittadini. Nelle aziende l’aumento dei tassi d’interesse per i finanziamenti risulta essere un aggravio di costi, che sommato ai costi di produzione, erode i margini di profitto e spesso la capacità di rimanere sul mercato o di esportare in quanto il prezzo finale risente dell’aumento del costo del finanziamento. Oggi noi abbiamo uno spread tra Btp e Bund tedeschi che in un anno è aumentato di 130 punti.

Per il sistema bancario questo è un grosso problema sia sul lato degli impieghi sia su quello della raccolta. Per le banche diventa molto più costoso raccogliere denaro con emissioni di titoli perché devono offrire rendimenti più elevati di quelli che offre il Ministero del Tesoro, altrimenti i risparmiatori preferiscono i Btp alle obbligazioni bancarie, oltretutto lo Stato è in teoria più solvibile delle imprese.

Per il sistema bancario questo è un grosso problema sia sul lato degli impieghi sia su quello della raccolta. Per le banche diventa molto più costoso raccogliere denaro con emissioni di titoli perché devono offrire rendimenti più elevati di quelli che offre il Ministero del Tesoro, altrimenti i risparmiatori preferiscono i Btp alle obbligazioni bancarie, oltretutto lo Stato è in teoria più solvibile delle imprese.

Le banche devono dunque trasferire l’aumento del costo della raccolta sui prestiti che vengono erogati, la cui domanda rischia di diminuire quando i tassi sono elevati e soprattutto quando le prospettive di crescita dell’economia nazionale e internazionale sono riviste al ribasso. Per questo la profittabilità delle banche che nei primi sei mesi del 2018 era aumentata rispetto allo stesso periodo del 2017 rischia nei prossimi mesi di essere rivista al ribasso.

Non dobbiamo dimenticare che maggiori tassi d’interesse e diminuzione del Pil rischiano di far aumentare nuovamente i crediti deteriorati con nuove rettifiche da accantonare nei conti economici e dunque anche minori utili. Dobbiamo inoltre comprendere che una crescita dello spread sui titoli di stato mette a rischio il patrimonio delle banche italiane perché il sistema bancario ha oltre 370 miliardi di titoli del Tesoro in portafoglio. Un aumento dei tassi si riflette, inoltre, anche nelle quotazioni azionarie perché erode il patrimonio delle banche.

Quest’ultime rischiano di sforare i parametri richiesti dalla Banca Centrale Europea e potrebbero dunque essere costrette a nuovi aumenti di capitale o ad altre soluzioni, come per esempio fusioni o liquidazioni per non mettere a rischio il sistema finanziario nazionale o europeo. Risulta necessario comprendere l’importanza dello spread, soprattutto per gli istituti di credito minori, che lavorano con clientela locale e non riescono a ripartire il rischio credito su diverse aree geografiche e possono essere percepiti come meno solidi delle grandi banche ed essere soggetti al bank run in periodi di crisi economica.

Le mutate condizioni politiche in Italia e la percezione che si ha del nostro Paese all’estero può innescare processi di riassetto del settore bancario. Sappiamo che i governi nazionali non hanno ormai più giurisdizione sulle banche nazionali, per cui difese corporative sull’industria del credito sono più difficili.

Le mutate condizioni politiche in Italia e la percezione che si ha del nostro Paese all’estero può innescare processi di riassetto del settore bancario. Sappiamo che i governi nazionali non hanno ormai più giurisdizione sulle banche nazionali, per cui difese corporative sull’industria del credito sono più difficili.

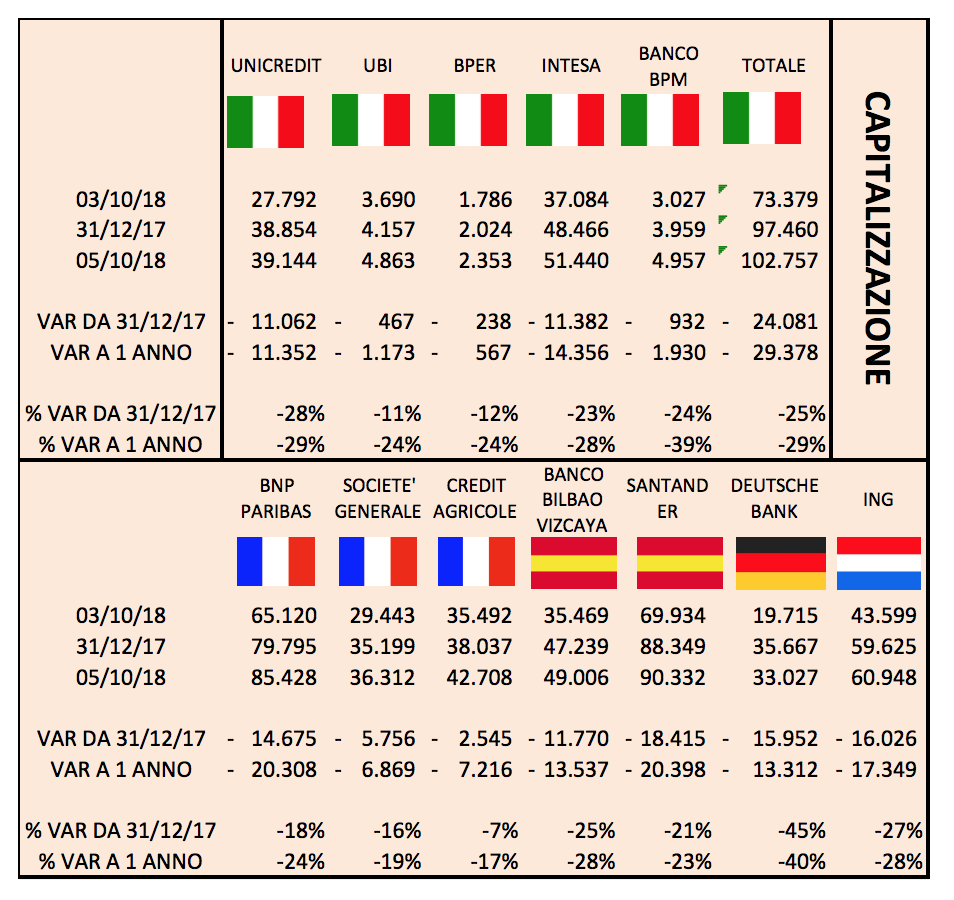

Osservando le cinque principali banche italiane dall’inizio dell’anno, registriamo una perdita di circa il 29% del loro valore, pari a circa 24 miliardi di euro. Tendenza riscontrabile anche nelle maggiori banche europee, che hanno ridotto il loro valore. Sembra che tutti scontino più che i Btp in portafoglio una eventuale nuova recessione economica a cui sembra oggi nessuno badi ma le cui nubi si stanno avvicinando. Trionfa spesso la veduta corta, non solo in Italia.

Le crisi sono di sistema e non del settore. Motivo per cui il settore bancario italiano non potrà fronteggiare una nuova crisi solo con il taglio del personale o degli sportelli per recuperare profitti. Siamo entrati in un nuovo paradigma, dove non sono cambiate le leggi dell’economia ma è aumentata la velocità di interconnessione fra le economie e le scelte di governanti o di manager.

Risulta evidente come tali azioni si propagano molto velocemente e anche oltre i confini nazionali. Il settore bancario ha sperimentato e sperimenta ogni giorno cosa significa aver un governo sovranazionale come la Bce. Motivo per il quale ha imparato anche a comprendere le sfumature e a sviluppar il dialogo con tali istituzioni comunitarie. Se la politica prendesse esempio dal settore bancario molti problemi si risolverebbero.