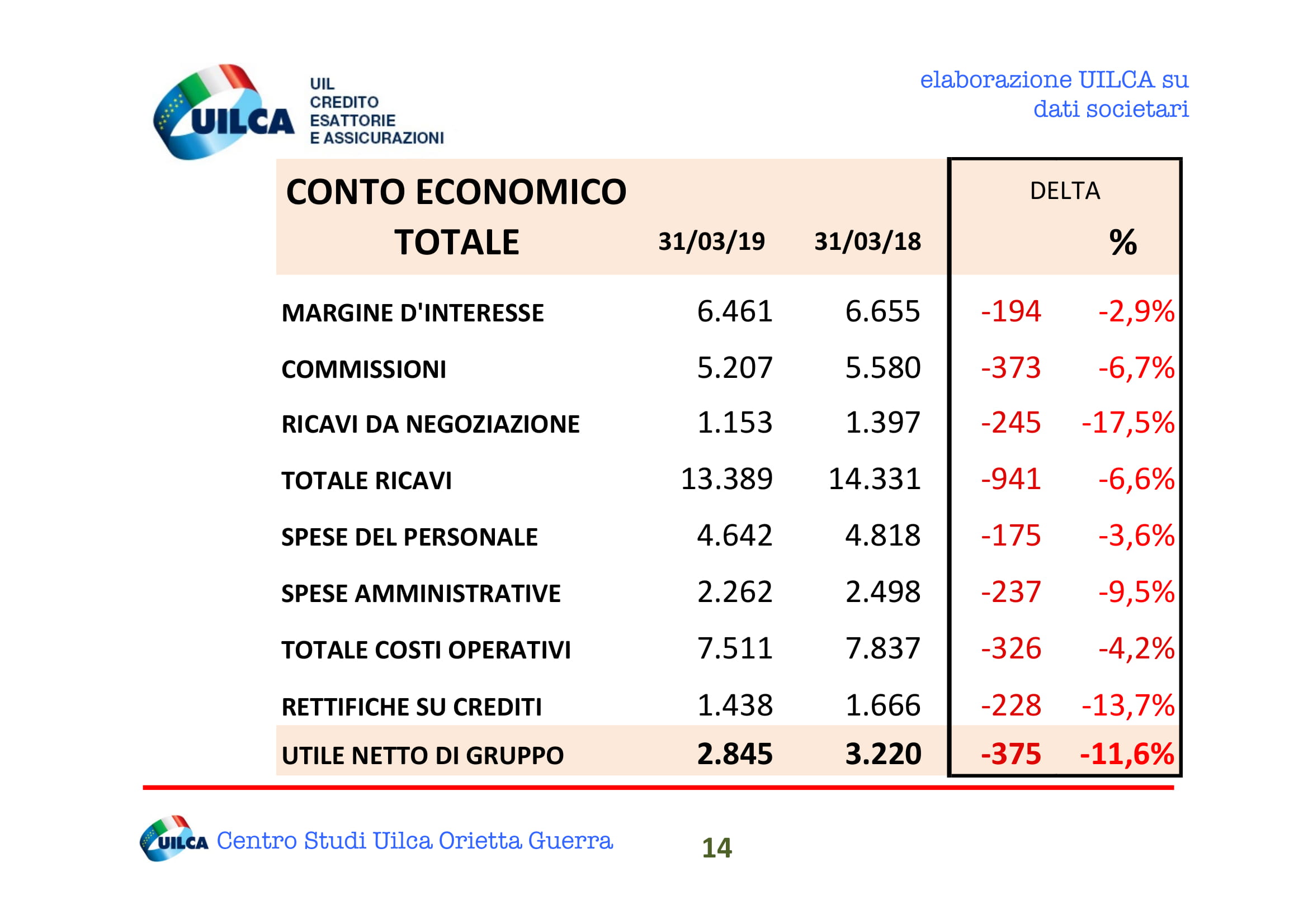

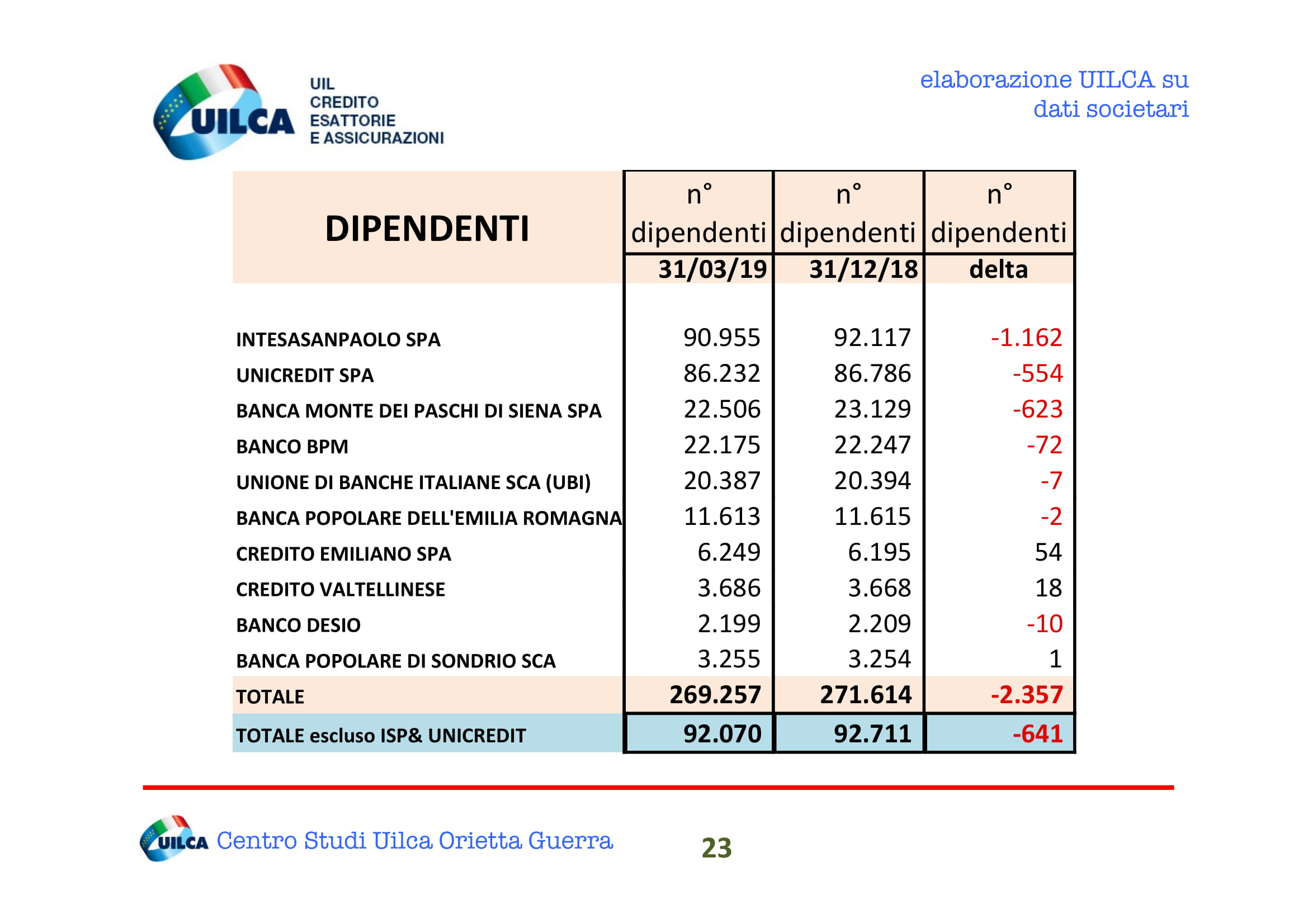

L’analisi dei conti economici del primo trimestre del 2019 dei dieci principali istituti di credito italiani, che impiegano circa il 70% dei lavoratori del settore ha evidenziato un decremento dell’utile complessivo, rispetto allo stesso periodo del 2018, di 375 milioni di euro. Le principali voci del conto economico hanno mostrano una continua contrazione sia nei ricavi sia nei costi.

E’ quello che evidenzia un’analisi del centro studi Uilca, che ha focalizzato l’attenzione appunto sui conti che emergono dalle trimestrali dei dieci maggiori istituti di credito tra cui ovviamente Intesa Sanpaolo, Unicredit, Ubi Banca, Banco Bpm, Mps e Bper. Ecco tutti i dettagli

CHE COSA MOSTRANO LE TRIMESTRALI DI INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, UBI BANCA E NON SOLO

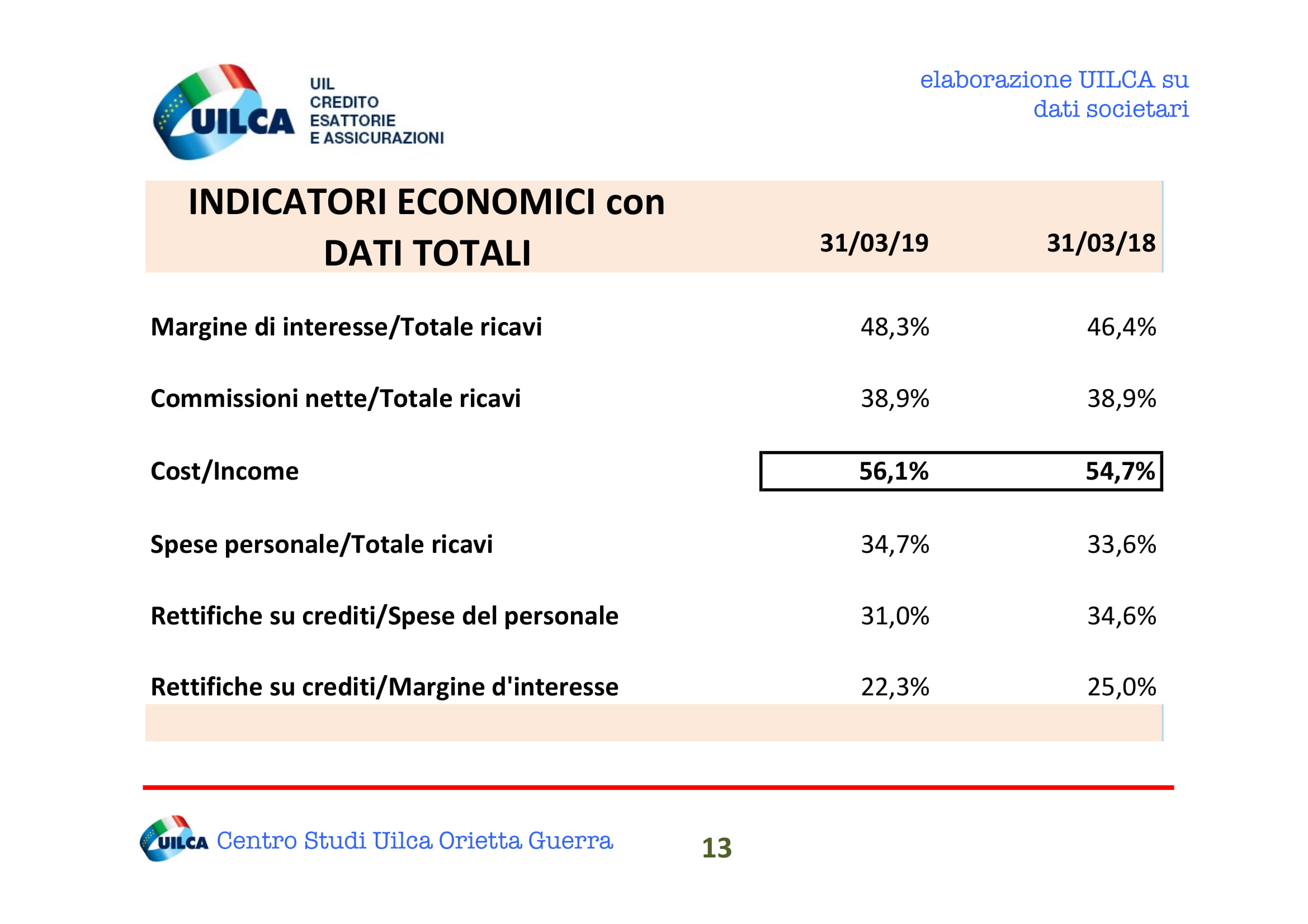

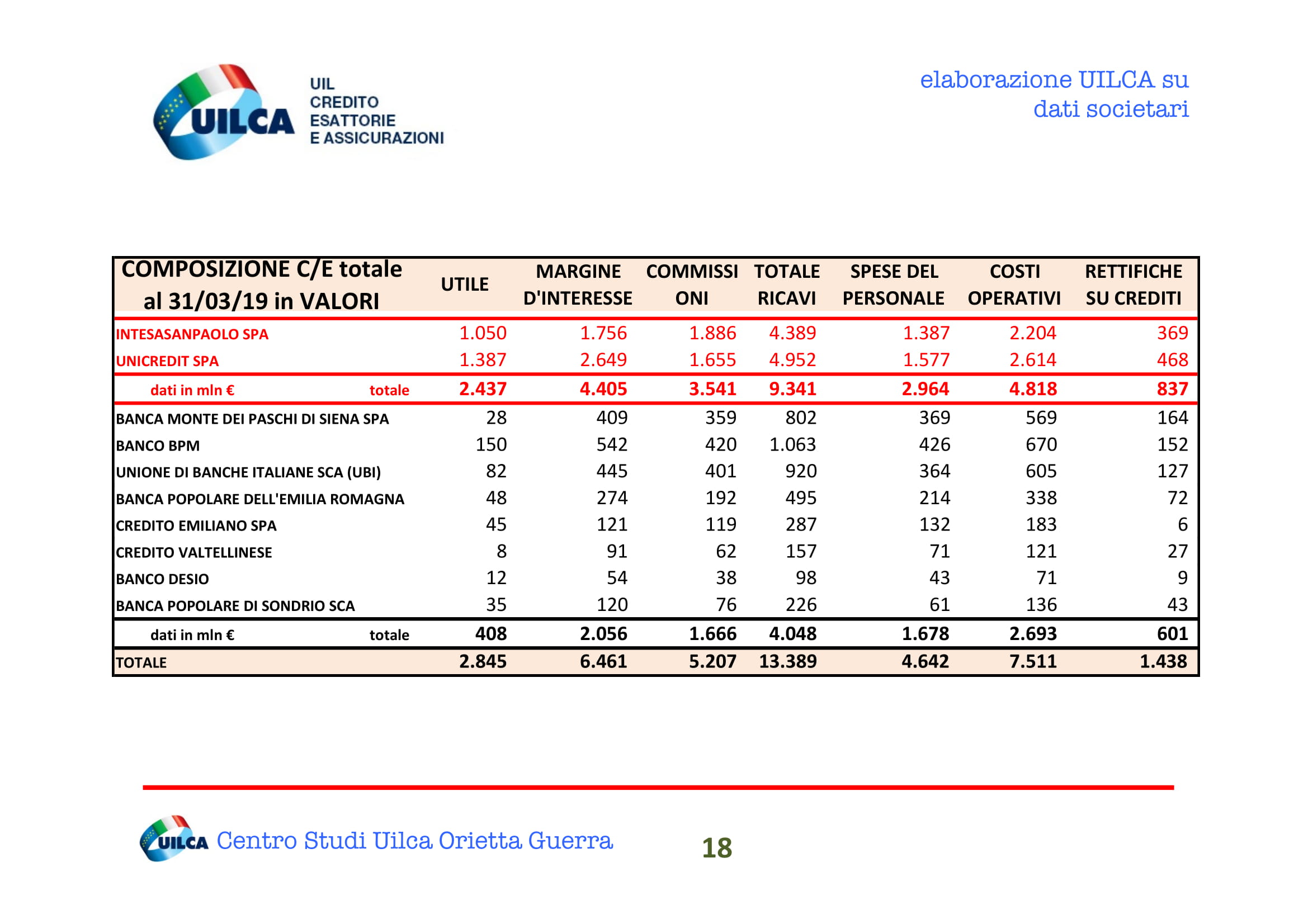

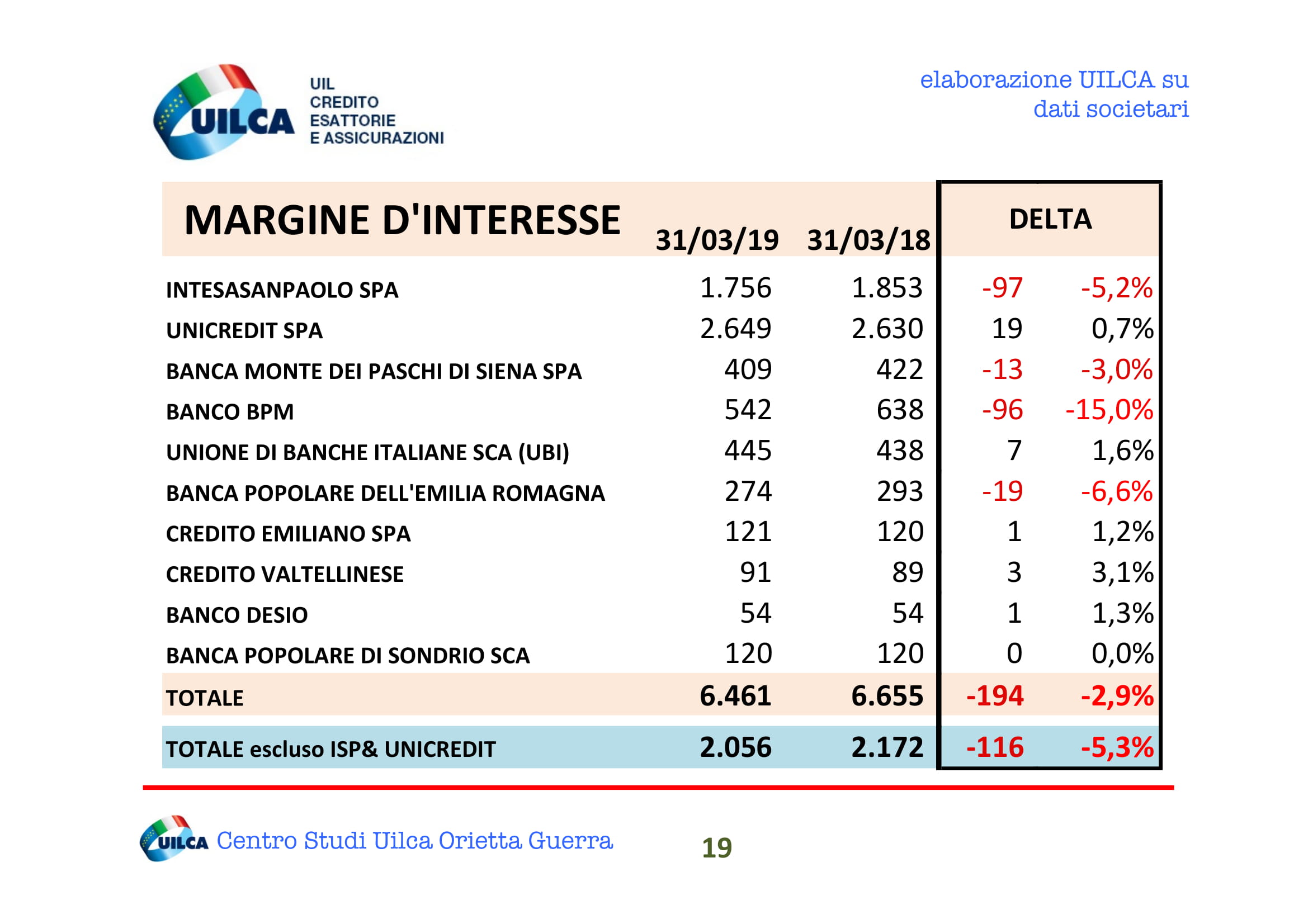

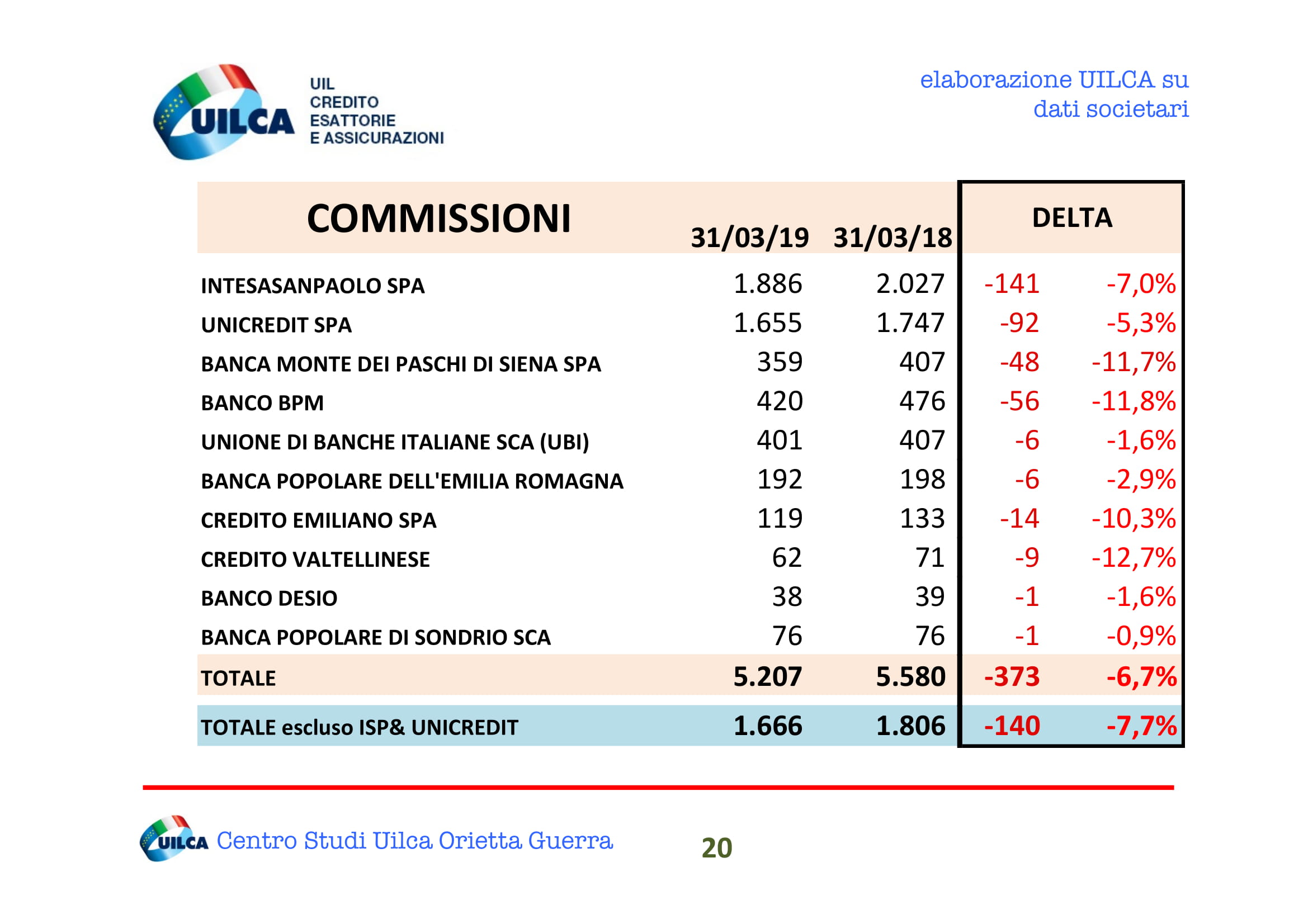

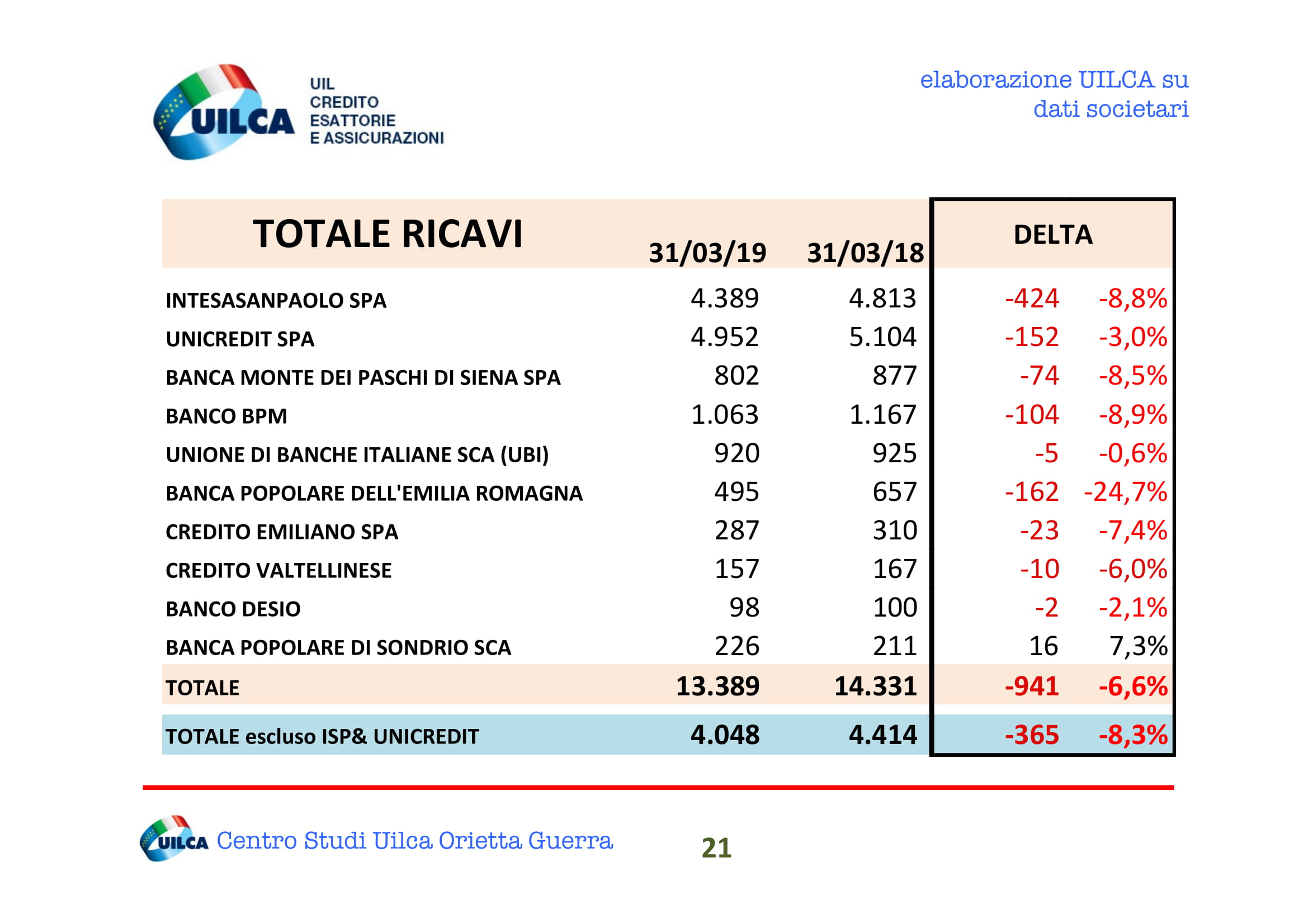

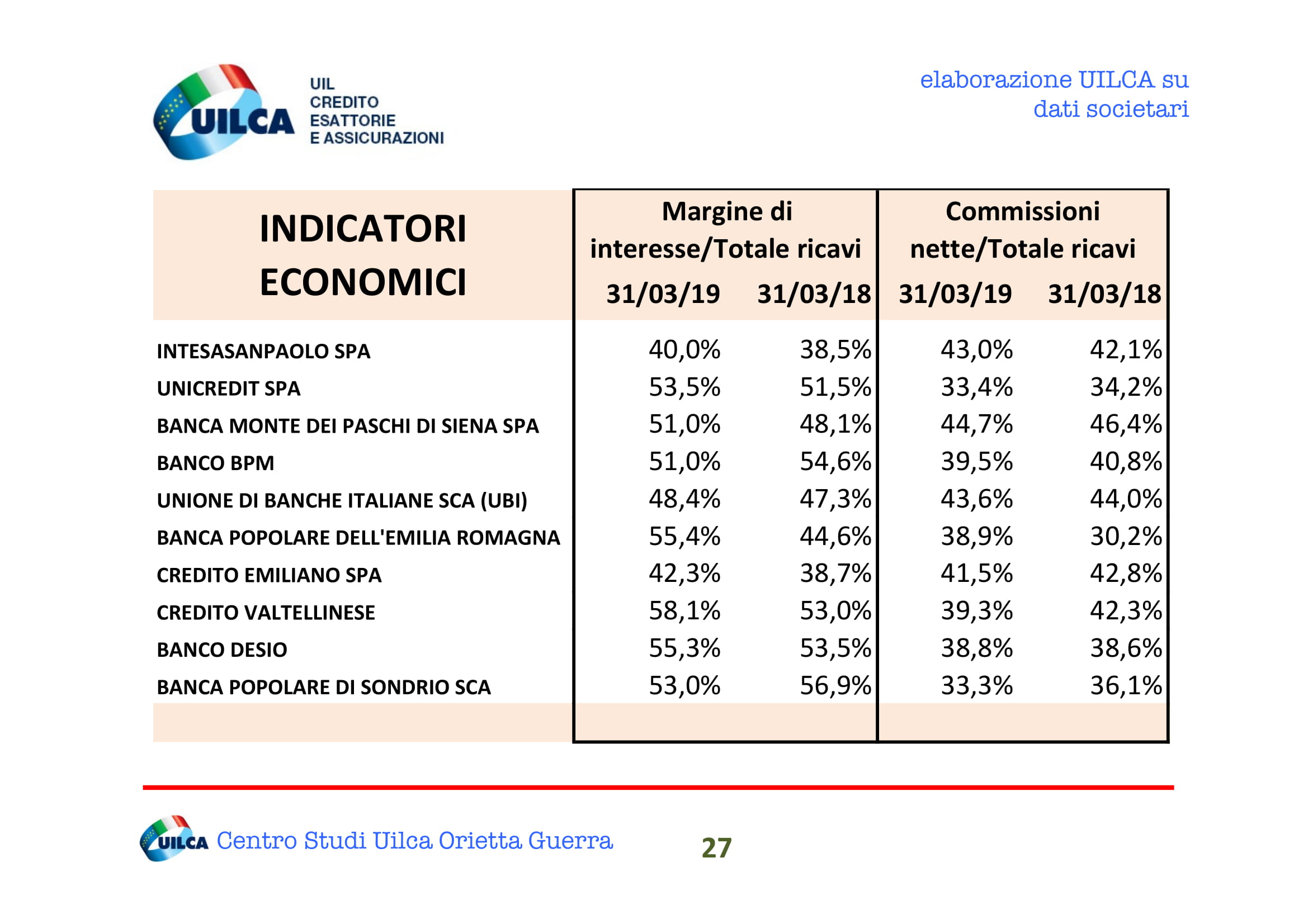

I dati aggregati nella ricerca evidenziano un margine d’interesse in contrazione del 2,9% e le commissioni del 6,7%, pur rilevando delle differenze in queste voci fra le varie banche del campione analizzato.

COME VARIANO I COSTI DI INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, UBI BANCA E NON SOLO

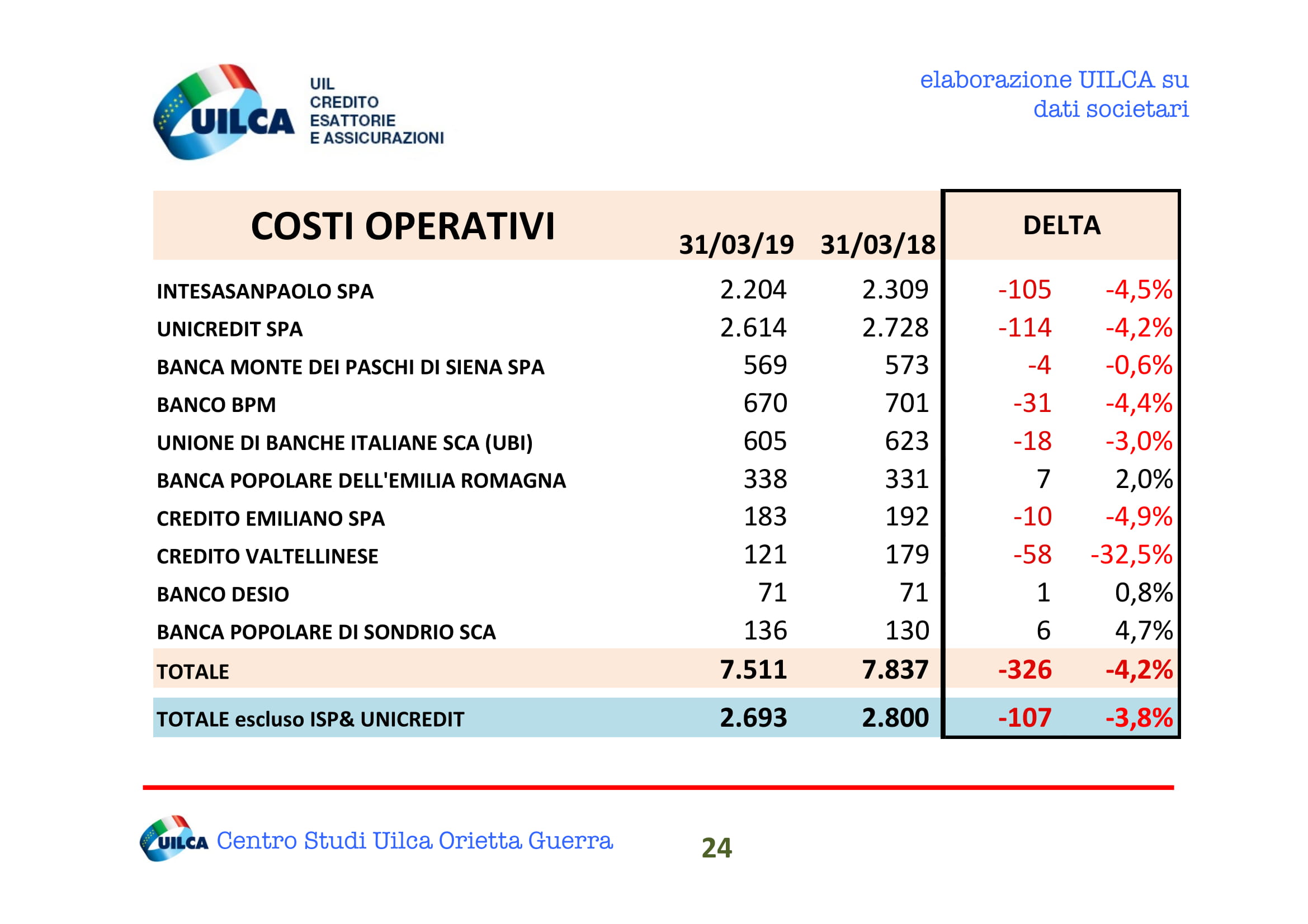

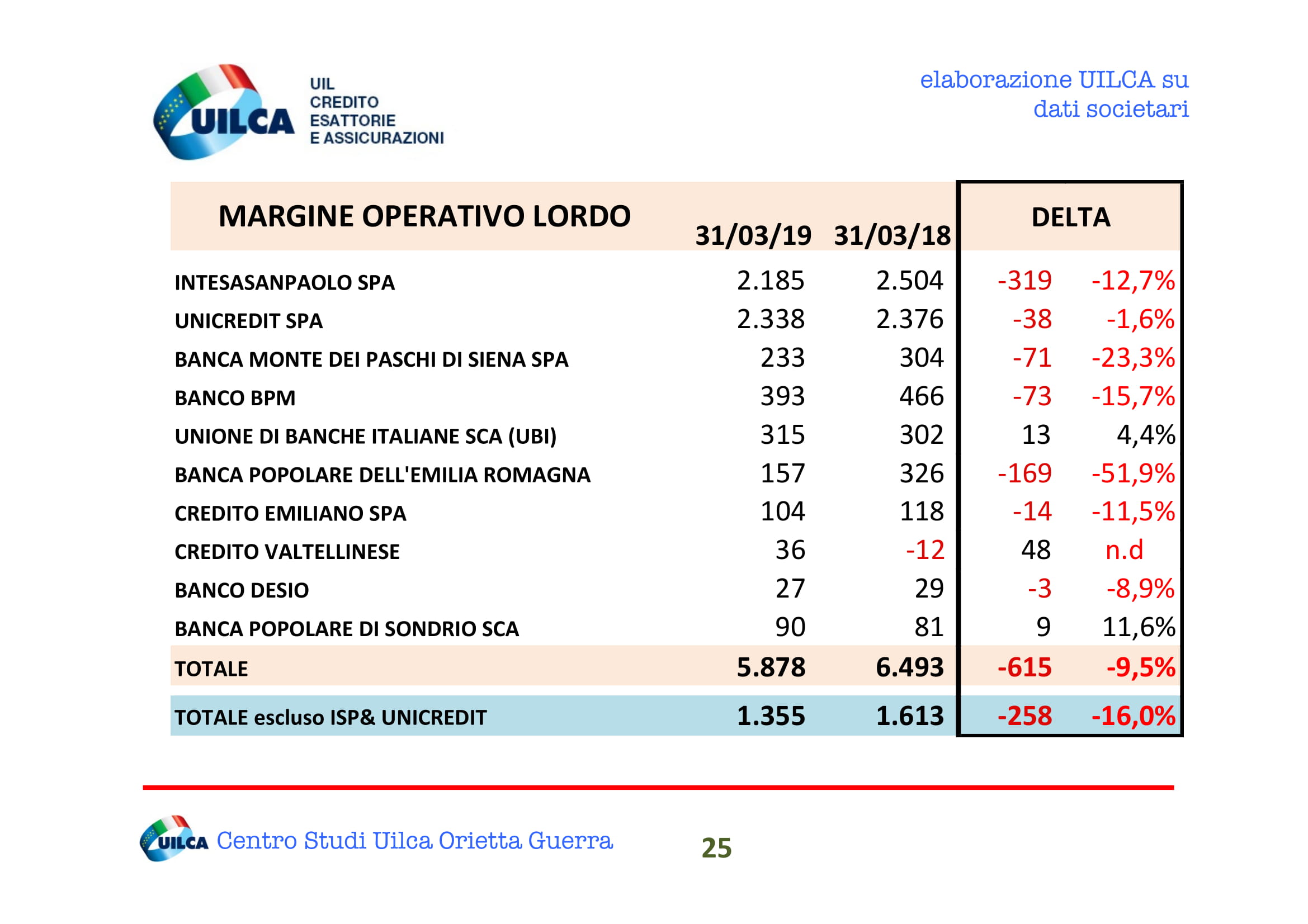

Pur essendo ancora in atto i processi di riduzione dei costi deliberati con i piani industriali, “notiamo – si legge nelle conclusioni della ricerca – come sia complessivamente rilevante la contrazione dei ricavi totali (– 6,6%) che sono una variabile difficilmente controllabile dal management ma che rischia di inficiare tutte le politiche di diminuzione dei costi operativi”.

IL CONTO ECONOMICO DI INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, UBI BANCA E NON SOLO

La situazione economica attuale – che prevede per il 2019 una crescita modesta del PIL italiano – permette alle banche di raggiungere i target di incremento dei ricavi ipotizzati nei piani industriali?, si chiede il centro studi.

GLI SCENARI PER INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, UBI BANCA E NON SOLO

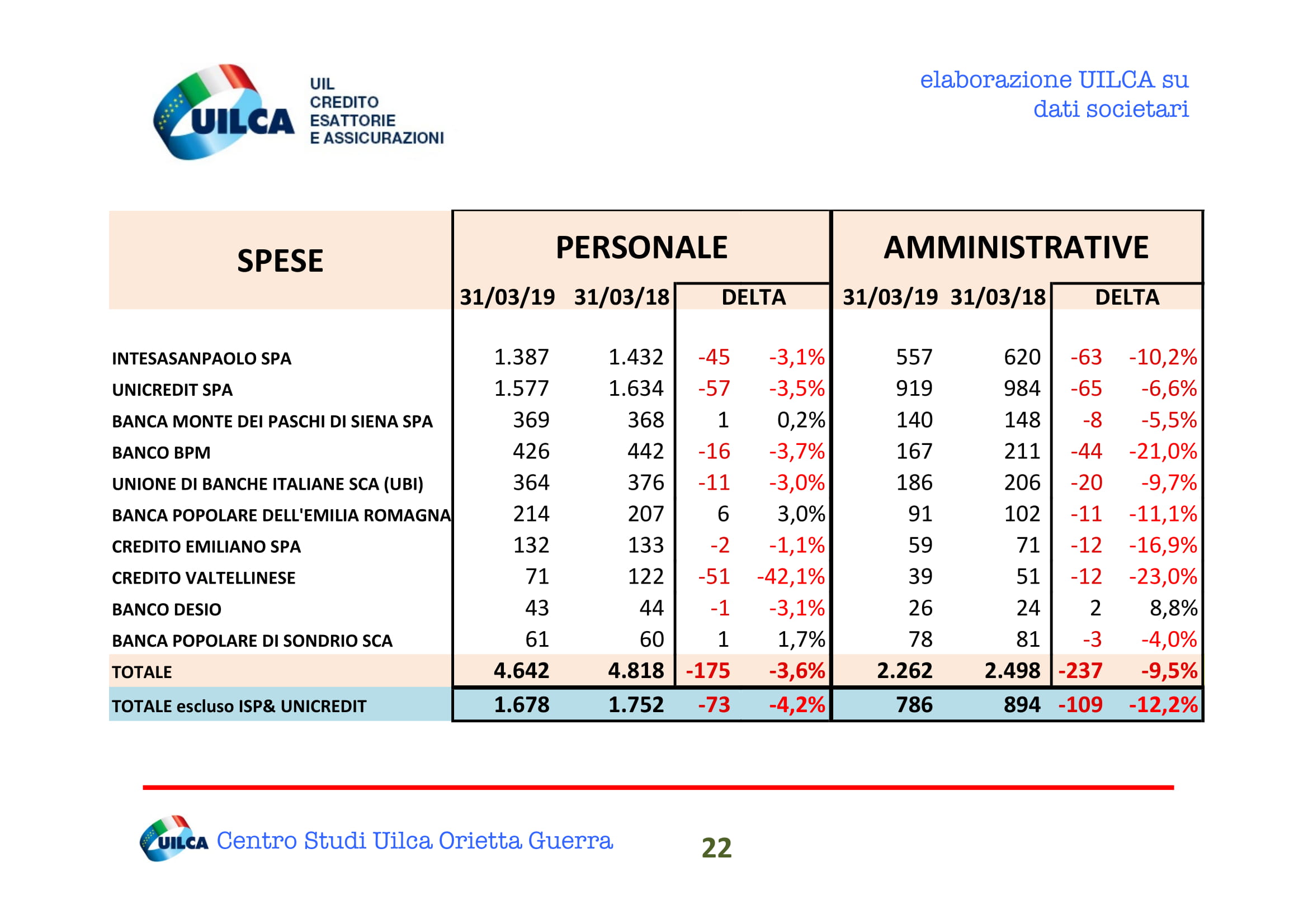

In caso di risposta negativa, il settore bancario si ritroverebbe con una redditività molto bassa, se non negativa, e le possibilità di abbattere i costi agendo sulla riduzione delle spese del personale e amministrative con la chiusura delle filiali sono ormai ridotti.

CHE COSA SUCCEDE AGLI NPL DI INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, UBI BANCA E NON SOLO

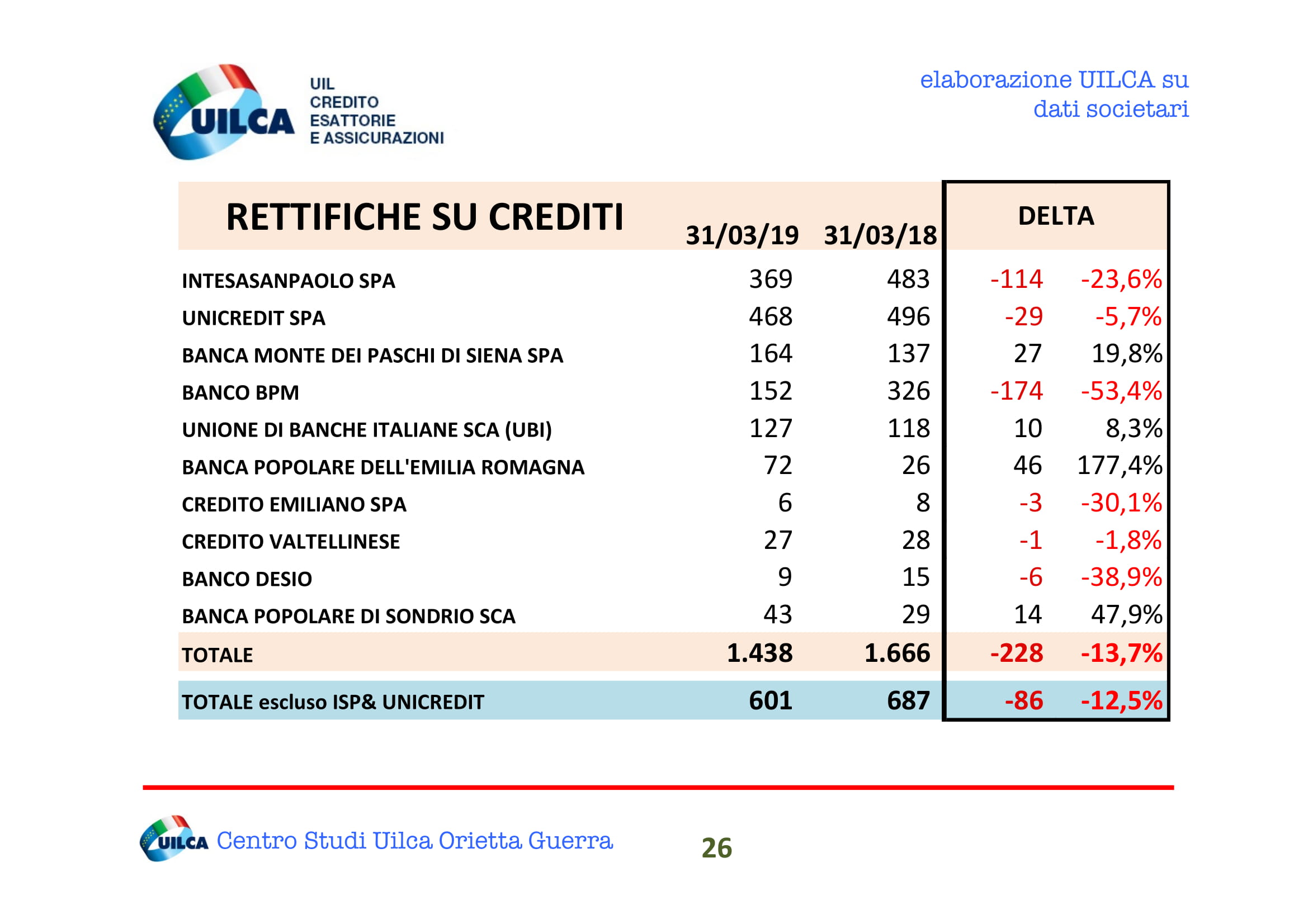

Le operazioni di derisking che hanno permesso la riduzione degli NPL nei bilanci bancari e la maggior accortezza nella gestione dei finanziamenti hanno favorito anche una riduzione delle rettifiche su crediti rispetto allo stesso periodo precedente, sottolinea la ricerca.

“Questo tuttavia non significa che l’economia italiana sia migliorata, perché non è spostando gli NPL da un soggetto all’altro che si migliora la qualità dei pagatori, per cui la debolezza finanziaria del sistema economico italiano purtroppo rimane”, si legge nelle conclusioni dell’analisi del centro studi Uilca: i crediti deteriorati netti si sono ridotti nei primi tre mesi del 2019 de 2,53% (-1.493 mln di euro) rispetto al 31 dicembre 2018 e rappresentano il 4,5% dei crediti netti.