I dati del sistema bancario italiano relativi al mese di gennaio 20191 hanno mostrato un peggioramento nella dinamica dei crediti vivi destinati all’economia reale.

È lievemente migliorato il ritmo di espansione del credito erogato alle famiglie, mentre si è registrata una variazione negativa su base annua dello stock di crediti alle imprese.

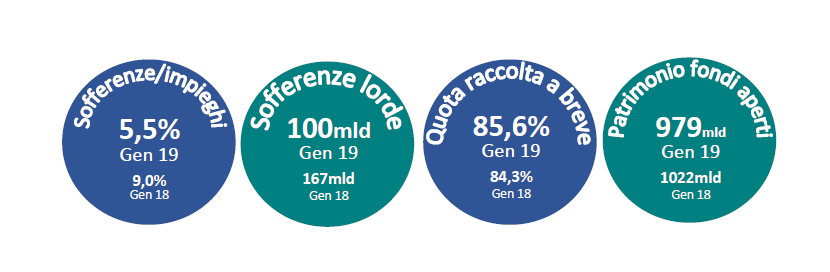

A gennaio le sofferenze lorde hanno mostrato un’ulteriore riduzione, sia su base annua che nel confronto trimestrale.

Lo stock si attesta intorno ai 100 miliardi.

La raccolta bancaria ha registrato un’espansione su base annua: in crescita i depositi e i PCT, mentre continua a ridursi lo stock di obbligazioni.

La liquidità attinta dalle banche presso la Banca d’Italia è diminuita di 0,3 miliardi tra gennaio e febbraio 2019.

I moltiplicatori monetario e del credito hanno mostrato un incremento a gennaio 2019.

Per quel che riguarda i tassi d’interesse bancari, nel mese di gennaio sono stati registrati due aumenti e due riduzioni sui sette tassi analizzati.

Infine, a gennaio 2019 la raccolta dei fondi comuni aperti è stata positiva, ma per soli 600 milioni.

IMPIEGHI

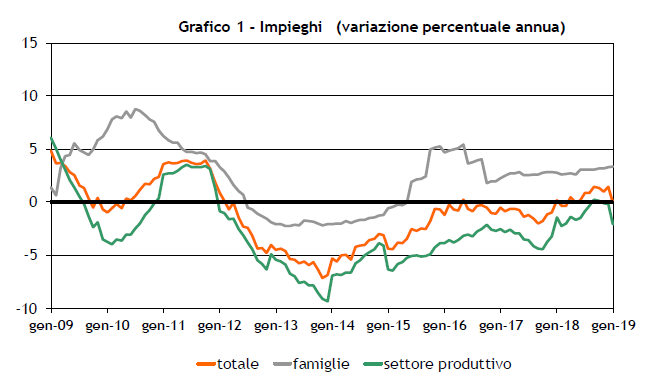

L’andamento su base annua degli impieghi vivi (impieghi al netto delle sofferenze lorde, dati destagionalizzati) registrato a gennaio 2019 mostra un lieve miglioramento nel ritmo di crescita del credito erogato alle famiglie consumatrici e un deciso peggioramento del credito erogato al settore produttivo, vedi grafico 1. La variazione complessiva del credito vivo erogato all’economia reale perde slancio e mostra una variazione nulla su base annua.

Nel dettaglio, la variazione relativa agli impieghi vivi destinati alle famiglie si è attestata al +3,35 per cento in gennaio, in marginale miglioramento rispetto al +3,28 per cento di dicembre. L’incremento su base annua dello stock di impieghi netti erogati alle famiglie consumatrici è stato pari a 15,0 miliardi. Il credito alle famiglie è in espansione su base annua da 44 mesi.

A gennaio la variazione annua del credito erogato al settore produttivo (imprese non finanziarie e famiglie produttrici) è stata pari a -2,08 per cento rispetto al -0,19 per cento di dicembre. La variazione su base annua dei crediti vivi destinati al settore produttivo è stata negativa per 15,5 miliardi.

Questi andamenti si riflettono nella variazione globale del credito al settore reale dell’economia che è peggiorata passando dal +1,41 per cento dicembre al -0,05 per cento di gennaio.

SOFFERENZE

SOFFERENZE

SOFFERENZE

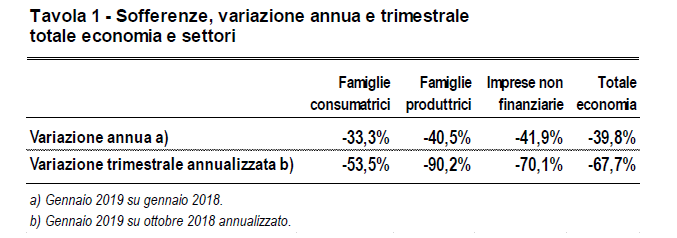

SOFFERENZELa tavola 1 presenta l’ultima variazione annua e l’ultima variazione trimestrale annualizzata delle sofferenze lorde totali e settoriali. Rispetto al precedente Aggiornamento si confermano le riduzioni dei vari stock di sofferenze, con diminuzioni evidenti sia su base annua che trimestrale.

Nel dettaglio, la variazione delle sofferenze delle famiglie consumatrici si conferma in territorio negativo su base annua (da -33,8 per cento di dicembre a -33,3 per cento in gennaio) e permane la variazione negativa nel dato trimestrale annualizzato, con riduzione sempre molto marcata (da -57,7 per cento di dicembre a -53,5 per cento in gennaio).

Le sofferenze delle famiglie produttrici registrano nuovamente una riduzione sia su base annua (da -40,7 per cento di dicembre a -40,5 in gennaio), che nella variazione trimestrale annualizzata (da -93,3 a -90,2 per cento).

Le sofferenze delle imprese non finanziarie confermano il marcato calo su base annua (da -42,5 per cento di dicembre a -41,9 per cento in gennaio) e continuano a mostrare una marcata riduzione nella variazione trimestrale (da -78,0 a -70,1 per cento annualizzato).

Considerando l’intera economia, le sofferenze lorde totali hanno mostrato un calo costante su base annua (con variazione passata dal -40,5 per cento di dicembre al -39,8 per cento di gennaio) e una riduzione sempre marcata nella variazione trimestrale annualizzata (da -74,6 per cento a -67,7 per cento).

Riassumendo, il mese di gennaio ha confermato la riduzione in corso delle sofferenze lorde sia su base annua che su base trimestrale. Tuttavia, nel corso del primo mese dell’anno lo stock delle sofferenze lorde è cresciuto di circa 500 milioni, ritornando lievemente sopra la soglia del 100 miliardi (100,1 miliardi). Nel confronto con il gennaio 2018 le sofferenze sono calate di 66,4 miliardi.

RACCOLTA

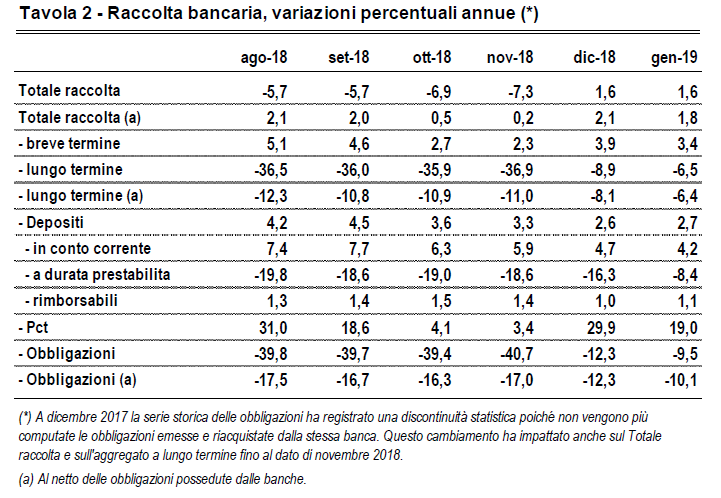

La raccolta bancaria a gennaio ha segnato un nuovo incremento su base annua (+1,6 per cento), ritmo stabile rispetto a dicembre (si ricorda che i dati fino a novembre 2018 sono influenzati dalla discontinuità statistica nella serie delle obbligazioni registrata a dicembre 2017), tavola 2. In espansione su base annua sono risultati i depositi in conto corrente, i depositi rimborsabili e i pronti contro termine.

A gennaio si è registrata una variazione annua positiva per la raccolta a breve termine (+3,4 per cento), sostenuta dai depositi in conto corrente e dai depositi rimborsabili, e l’ennesima variazione negativa per quella a lungo termine (-6,5 per cento, fino a novembre i dati sono influenzati da discontinuità statistica). In contrazione la raccolta a lungo termine anche al netto della componente obbligazionaria detenuta dalle banche (-6,4 per cento). Il peso della raccolta a breve termine (durata inferiore a 2 anni) si è attestato all’85,6 per cento del totale della raccolta, 3 decimi in meno del massimo della serie.

Nel dettaglio, i depositi hanno confermato un discreto ritmo di espansione in dicembre (+2,7 per cento annuo). Si confermano dinamici i depositi in conto corrente, che segnano una crescita pari al 4,2 per cento annuo. Ancora in contrazione i depositi a durata prestabilita, -8,4 per cento, ma con variazione in miglioramento. In lieve, ma costante, espansione sono i depositi rimborsabili, +1,1 per cento.

A gennaio hanno mostrato una netta variazione positiva su base annua i pronti contro termine (+19,0 per cento).

Nel corso dello stesso mese lo stock di obbligazioni bancarie si è ridotto del 10,1 per cento annuo se considerato al netto delle obbligazioni possedute dal sistema bancario e del 9,5 per cento nel dato complessivo (fino a novembre le variazioni sono influenzate da discontinuità statistica), settantunesima variazione annua negativa consecutiva.

Questi dati confermano i trend in atto negli ultimi anni: si nota una preferenza per la raccolta a breve termine, in modo particolare per la forma più economica, i depositi in conto corrente, mentre le forme più stabili e relativamente più costose si stanno fortemente ridimensionando.

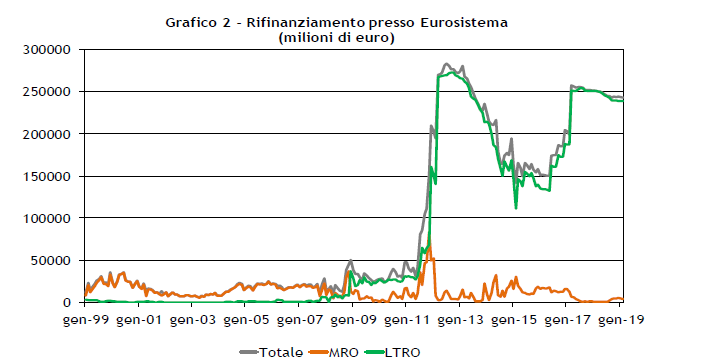

RIFINANZIAMENTO PRESSO L’EUROSISTEMA

Nel mese di febbraio 2019 i finanziamenti forniti dalla Banca d’Italia alle banche sono diminuiti di 0,3 miliardi rispetto a gennaio, attestandosi a 243,0 miliardi di euro (251,1 a febbraio 2018). L’ammontare dei fondi presi a prestito con le aste a lungo termine è diminuito di 0,1 miliardi, segnando 238,9 miliardi. Al contempo, i fondi attinti a dicembre attraverso le MRO (Main Refinancing Operations) sono stati pari a 4,1 miliardi, in riduzione di 0,2 miliardi rispetto al mese precedente.

Rispetto al massimo assoluto, registrato nel luglio 2012, il rifinanziamento complessivo è ora inferiore di 40,3 miliardi. L’ammontare delle MRO, dopo essere cresciuto di 5 miliardi nel corso del 2018, continua a ridursi gradualmente nel 2019, sintomo di miglioramento nella gestione della liquidità. Le future nuove operazioni a lungo termine eliminano ogni timore sulla possibilità di restituzione degli oltre 200 miliardi attinti tramite le LTRO.

Il grafico 2 riassume queste dinamiche visualizzando l’andamento del totale delle operazioni di rifinanziamento e delle sue componenti: le operazioni di rifinanziamento principali (Main Refinancing Operations) e le operazioni di rifinanziamento a più lungo termine (Long Term Refinancing Operations).

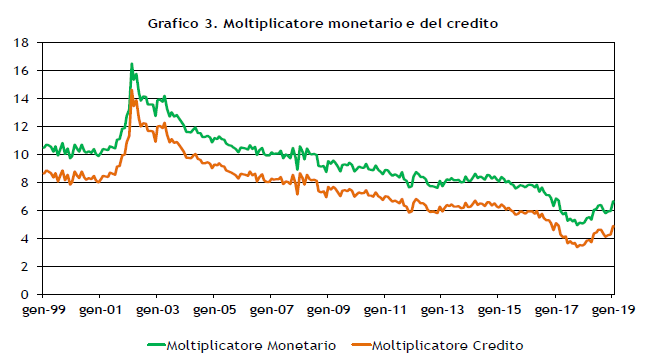

MOLTIPLICATORE MONETARIO DEL CREDITO

Il grafico 3 mostra l’andamento del moltiplicatore monetario e del moltiplicatore del credito in Italia. Per costruzione, quest’ultimo è inferiore a quello monetario.

In prospettiva storica il livello dei due moltiplicatori è ai minimi dall’avvio dell’Area euro. Nel mese di gennaio 2019 i due valori sono aumentati, segnando rispettivamente 6,62 e 4,86.

Questo risultato è collegato alla riduzione di M3 e circolante, numeratore, che è stata meno intensa della riduzione della base money, il denominatore, dovuto al calo di dei depositi delle banche, sia nei conti correnti che come depositi overnight.

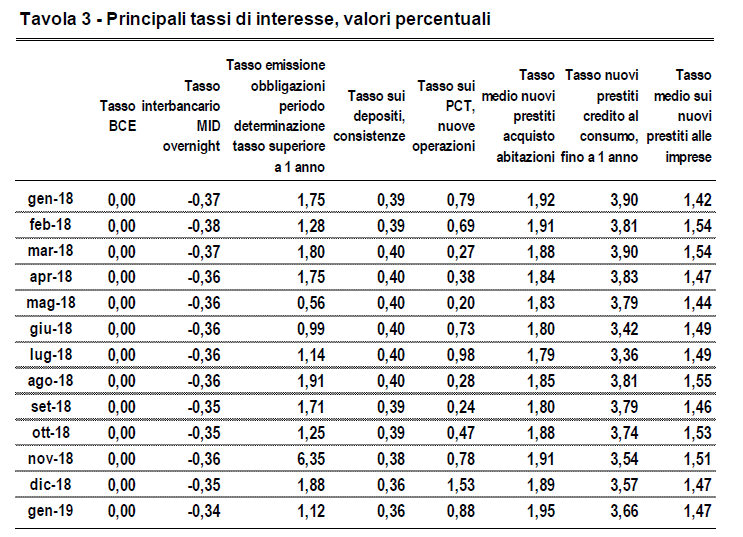

TASSI DI INTERESSE

I tassi d’interesse bancari mostrati nella tavola 3 mostrano a gennaio 2019 due riduzioni e due lievi incrementi. Il confronto con i dati dello stesso mese del 2018 mostra due contrazioni, un lieve aumento e quattro tassi stabili.

Nel dettaglio, il tasso interbancario overnight è aumentato di 1 punto base, segnando -0,34 per cento. Il tasso sulle nuove emissioni obbligazionarie è diminuito di 76 punti base rispetto al mese precedente, scendendo all’1,12 per cento. Il tasso sui depositi è rimasto stabile, segnando lo 0,36 per cento. In riduzione di 65 punti base il tasso sui PCT, che si è attestato allo 0,88 per cento.

Il tasso medio sui nuovi mutui è aumentato di 6 punti base (1,95 per cento a gennaio). Un aumento di 9 punti base è stato registrato dal tasso di interesse sul credito al consumo, che si è attestato al 3,66 per cento. Infine, è risultato in stabile il tasso sui nuovi prestiti alle imprese (1,47 per cento).

A gennaio 2019, rispetto a 12 mesi prima, un tasso è risultato in crescita, quello sui PCT, e due tassi hanno mostrato un calo degno di nota, il tasso sul credito al consumo a breve termine e il tasso sulle emissioni obbligazionarie. Gli altri tassi hanno mostrato variazioni inferiori ai 5 punti base rispetto ai valori di gennaio 2018.

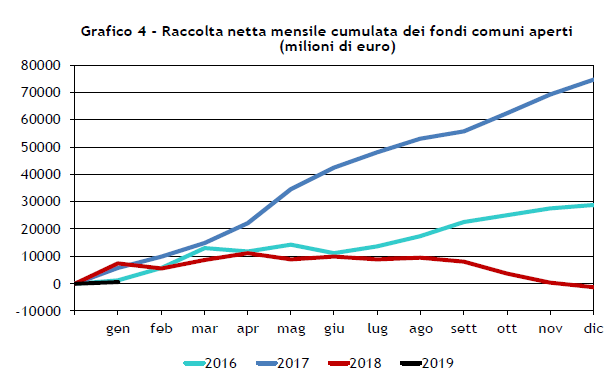

FONDI COMUNI APERTI

La raccolta dei fondi comuni aperti è stata positiva a gennaio 2019 (+0,6 miliardi), in miglioramento rispetto al dato di dicembre 2018 (-1,6 miliardi). Tuttavia, la raccolta di gennaio 2019 si confronta con il dato molto positivo registrato nello stesso mese del 2018 (+7,4 miliardi).

In dettaglio, vedi grafico 4, la raccolta del primo mese del 2019 è stata positiva (+0,6 miliardi), ma ha mostrato un dato nettamente peggiore rispetto a quanto raccolto nello stesso mese del 2018 (+7,4 miliardi), del 2017 (5,7 miliardi) e del 2016 (+1,2 miliardi). Bisogna risalire al 2012 per trovare un gennaio con raccolta inferiore.

Tra le diverse tipologie di fondi, quelli azionari hanno registrato a gennaio 2019 una raccolta negativa pari a -1,5 miliardi rispetto ad un dato molto positivo di gennaio 2018 (+5,0 miliardi). La raccolta dei fondi bilanciati è passata da +1,7 miliardi di gennaio 2018 a +0,2 miliardi di gennaio 2019. Infine, la raccolta dei fondi obbligazionari ha registrato, invece, un miglioramento, passando da +0,6 miliardi di gennaio 2018 a +1,9 miliardi di gennaio 2019.

Tra le diverse tipologie di fondi, quelli azionari hanno registrato a gennaio 2019 una raccolta negativa pari a -1,5 miliardi rispetto ad un dato molto positivo di gennaio 2018 (+5,0 miliardi). La raccolta dei fondi bilanciati è passata da +1,7 miliardi di gennaio 2018 a +0,2 miliardi di gennaio 2019. Infine, la raccolta dei fondi obbligazionari ha registrato, invece, un miglioramento, passando da +0,6 miliardi di gennaio 2018 a +1,9 miliardi di gennaio 2019.