In uno dei migliori film di Woody Allen ‘’Io e Annie’’ si vede una scena che riprende da una parte il protagonista (Allen) e dall’altra Annie, la sua compagna (interpretata da Diane Keaton) ambedue in seduta dai loro psicanalisti i quali rivolgono la stessa domanda: quante volte fanno l’amore in una settimana . ‘’Poche volte, solo quattro’’, risponde Allen; ‘’Molte, ben quattro’’, afferma Keaton.

Questo episodio mi è tornato in mente (io sono un cultore dei primi film di Allen) leggendo un brano della Relazione di fine mandato di Guglielmo Loy, presidente del Consiglio di indirizzo e vigilanza (CIV) dell’Inps, l’organismo dove siedono le rappresentanze delle parti sociali (gli stockolder). In Italia “l’età pensionabile risulta ormai elevata e in crescita sostenuta“, si legge nella relazione di Loy.

Per quanto concerne l’età media al pensionamento, le elaborazioni sui dati raccolti dal CIV mostrano che – prendendo a riferimento unicamente le pensioni anticipate e di vecchiaia – l’età di ritiro fra i dipendenti privati è attualmente pari a 64,1 e 63,2 anni, rispettivamente per donne e uomini. Valori simili (63,9 e 63,5 per donne e uomini) si osservano nel pubblico impiego, mentre l’età di pensionamento effettiva è più elevata (64,8 e 64) nelle gestioni autonome INPS.

Questi dati “smentiscono chiaramente la retorica di chi ritiene ancora limitata l’età di ritiro in Italia grazie alle presunte troppe scappatoie che verrebbero offerte dalla nostra disciplina pensionistica’’. Si direbbe un aggiornamento di una vecchia canzone operaia: ‘’Se 63 anni vi sembran pochi provate voi a lavorar!’’.

E’ singolare questa presa di posizione, anche perché – come osserva correttamente il documento – nell’indicare l’età media si prendono a riferimento soltanto i trattamenti di vecchiaia e di anzianità (ovvero di vecchiaia anticipata). Mentre per la pensione di vecchiaia esiste un limite di legge dell’età pensionabile (67 anni, peraltro bloccato fino al 2024 con riguardo all’adeguamento automatico all’attesa di vita), per quella di anzianità ordinaria è previsto solo un requisito contributivo a qualsiasi età (42 anni e 10 mesi per gli uomini e un anno in mento per le donne) bloccato fino a tutto il 2026. Mentre il requisito anagrafico di 62 anni era richiesto per quota 100.

L’età media alla decorrenza indicata da Loy ha più a che fare con le statistiche del pollo alla Trilussa che con la realtà. E non è leale truccare le carte per chi riveste un ruolo istituzionale. Il presidente del CIV sa benissimo che la gran parte dei lavoratori maschi in Italia è in grado di andare in pensione di anzianità intorno ai 62 anni di età, mentre le donne (che nei settori privati soprattutto hanno una storia contributiva più frastagliata) devono il più delle volte accontentarsi dell’assegno di vecchiaia.

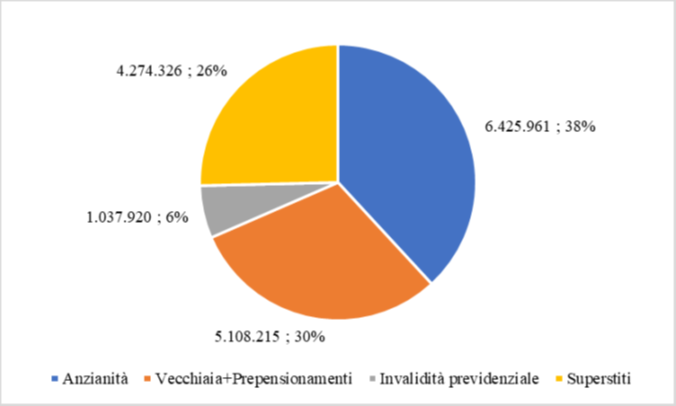

Non è un caso, infatti, che nel documento del CIV si riconosce che l’età media del pensionamento, in tutti i regimi, è più elevata per le donne. Allo stesso modo, se Loy ha dimenticato la ferrea logica dei numeri che fanno dell’Italia il Paese dell’anticipo, gliela ricordiamo con la torta seguente dove si dimostra che il numero dei trattamenti anticipati supera di 2,2 milioni circa quello delle pensioni di vecchiaia (che è considerato il regime ‘’normale’’ in tutti i Paesi civili, cha pure consentono forme di esodo anticipato).

E a quale età media alla decorrenza della pensione, si va in quiescenza anticipatamente in Italia? Prendiamo i dati forniti dalla Corte dei Conti nel suo ultimo Rapporto sul coordinamento della finanza pubblica (RCFP 2021):

‘’Per le pensioni anticipate l’età media alla decorrenza registrata nel 2020 è di 62 anni. Il dato è inferiore a quello registrato nel 2019 (62,3 anni), ma rimane influenzato dai pensionamenti in deroga con Quota 100 e, in misura minore, dalla finestra trimestrale per l’accesso a pensione anticipata introdotta sempre con il d.l. n. 4/2010. Il valore risulta infatti più elevato rispetto a quello presentato per le pensioni di anzianità liquidate nel triennio 2016-2018, in assenza di Quota 100: rispettivamente, si registrava nel complesso un’età media di 60,6 – 61,0 e 61,0 anni. Questo significa – spiega la Corte – che le persone in grado di raggiungere i requisiti ordinari di legge per accedere alla pensione anticipata, sono “giovani’’ tra 60-61 anni. I dati si distorcono con l’accesso dei “quotacentisti”, che possono accedere a partire dai 62 anni di età e 38 anni di contributi, sono mediamente “più vecchi” e sono “molti”. Di conseguenza, si verifica un fatto non del tutto intuitivo e cioè che Quota 100 ha determinato l’innalzamento dell’età media dei pensionati di anzianità’’.

Quanto alle ‘’vie d’uscita’’ che, secondo il CIV, ‘’apparterebbero alla retorica’’, il presidente Loy dovrebbe chiarirsi con l’OCSE e con le sue periodiche pubblicazioni (Pensions at glance). Secondo l’Organizzazione dei paesi sviluppati l’Italia evidenzia, in un settore delicato come la previdenza, l’ennesimo paradosso. Nonostante l’età “legale” (normale/standard) sia tra le più elevate, l’età effettiva – che tiene conto di tutti gli istituti esistenti e del complesso delle norme di deroga ovvero delle vie d’uscita – è invece significativamente al di sotto di quella media Ocse. Vi si osserva che nel 2018 l’Italia ha consentito mediamente l’uscita dal lavoro a 63,3 anni (62,1 nel 2016) per gli uomini e 62,5 (61,3) per le donne, valori che si sono confrontati con i 65,4 (65,1) e 63,7 (63,6) della media dei paesi OCSE. Nella realtà internazionale la distanza tra età effettiva ed età legale assume segno positivo (cioè si resta mediamente a lavoro oltre l’età standard) per gli uomini in 24 dei 36 paesi dell’Ocse (in 16, per le donne). L’Italia che, come abbiamo anticipato, presenta l’età legale di uscita tra le più alte (67 anni per gli uomini e le donne) è, con Germania e Francia, nel gruppo dei paesi dove l’età effettiva è inferiore a quella standard, e la distanza è la più ampia di quelle osservate (-4,4 anni per gli uomini e -4,2 anni per le donne).

In sostanza, prendere, da noi, come parametro di normalità i 67 anni previsti per la pensione di vecchiaia (con un minimo di 20 anni di contributi), conduce sul binario morto di un trattamento in larga prevalenza riservato nei fatti alle lavoratrici e ai settori deboli del mercato del lavoro che, durante la vita lavorativa non riescono a maturare requisiti contributivi elevati come quelli necessari per poter anticipare la pensione a prescindere dalla età anagrafica.

La media di Loy quindi è squilibrata tra l’età pensionabile effettiva delle donne in quiescenza a titolo di vecchiaia e quella degli uomini in quiescenza anticipata. Sarebbe il caso di spiegare questo paradosso nei suoi reali termini. Perché è qui che l’Ocse si smarrisce nel descrivere le uscite di sicurezza che trasformano il sistema in un colabrodo (pensione anticipata ordinaria, opzione donna, quarantunisti/precoci, quotacentisti, usurati e disagiati, Ape sociale). A proposito di ‘’vie d’uscita’’ o meglio di ‘’scorciatoie’’.