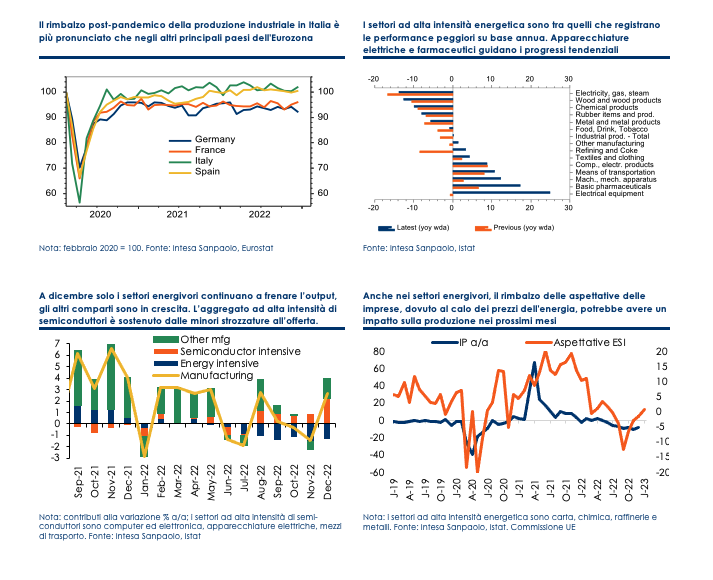

Il balzo di 1,6% m/m della produzione industriale a dicembre è stato molto più forte del previsto: si tratta del maggiore aumento mensile dallo scorso agosto (i dati di agosto e dicembre sono molto volatili a causa delle festività). Il dato lascia l’output al di sotto del livello precedente l’invasione dell’Ucraina da parte della Russia (-0,6% rispetto a febbraio 2022) ma significativamente al di sopra dei livelli pre-pandemici (+2% vs febbraio 2020); in particolare, il recupero rispetto al periodo pre-pandemico è più accentuato che nelle altre grandi economie dell’eurozona (anche grazie ad alcune caratteristiche peculiari del nostro sistema produttivo quali filiere produttive “corte” e maggiormente integrate domesticamente rispetto ad altri Paesi, alta diversificazione dell’export per prodotto e per mercato di destinazione, specializzazione in settori a bassa intensità di energia).

Nel 4° trimestre, la produzione è scesa di -0,9% t/t, il che suggerisce che l’industria in senso stretto abbia sottratto circa due decimi al valore aggiunto nello scorcio finale del 2022 (pertanto, il calo del PIL di -0,1% t/t riportato dall’Istat per il trimestre scorso è dovuto a un contributo positivo dei servizi e delle costruzioni). Nell’intero 2022, la produzione industriale è cresciuta, sia pure moderatamente (0,5%), dopo l’ampio rimbalzo post-pandemico del 2021 (12,2%).

Nel mese, il recupero dell’output è stato generalizzato, con la sola eccezione dei beni durevoli (-2,4% m/m): potrebbe essere il settore industriale più colpito dai rialzi dei tassi di interesse. Il maggior contributo è venuto dalla produzione di beni strumentali, aumentata del 3,1% m/m (un segnale del fatto che il ciclo degli investimenti non sembra essere stato interrotto dalla crisi energetica). Nel solo settore manifatturiero, la crescita nel mese è stata pari all’1,7%, grazie soprattutto al balzo a due cifre registrato da apparecchiature elettriche (17,2% m/m) e prodotti farmaceutici (11,6% m/m).

La produzione nei comparti a più alta intensità di energia ha subito un ulteriore calo, in particolare nel settore chimico (-2%), dei metalli di base (-1,2%) e del legno, carta e stampa (-0,8% m/m). Ciò suggerisce che le industrie energivore siano ancora in difficoltà nonostante il recente calo dei prezzi del gas naturale. Su base annua, i settori ad alta intensità energetica restano in territorio ampiamente negativo (chimica -11,6%, legno, carta e stampa -15% a/a corretto per gli effetti di calendario), mentre le apparecchiature elettriche (27,4% su base annua) e il settore farmaceutico (18,1% a/a) guidano i progressi tendenziali.

In ogni caso, a fronte di una persistente debolezza nei comparti energivori (nostra stima: -0,7% m/m, -8,4% a/a), si nota una resilienza degli altri settori produttivi. In particolare, i comparti ad alta intensità di semi-conduttori (nostra stima: +5,5% m/m, +14,4% a/a) beneficiano delle minori difficoltà di approvvigionamento grazie all’attenuazione delle strozzature all’offerta nel sistema dei trasporti e delle catene del valore a livello globale.

Occorre considerare che i dati sulla produzione industriale di dicembre sono solitamente molto volatili, in quanto dipendono dalla distribuzione delle festività nel mese, e sono quindi spesso soggetti a revisioni: siamo molto cauti nell’attribuire un significato eccessivo ai dati di questo mese. Tuttavia, il rimbalzo di dicembre potrebbe essere un primo segnale del fatto che, dopo l’ampia debolezza registrata nella maggior parte del secondo semestre 2022, la produzione industriale possa tornare a crescere moderatamente nei prossimi trimestri, sostenuta dal recente crollo dei prezzi dell’energia (i cui effetti si trasmettono pienamente all’attività produttiva con un ritardo di alcuni mesi).

Nel complesso, la nostra previsione di crescita del PIL italiano nel 2023 (0,6%), che per quasi tutto l’ultimo anno è stata significativamente superiore al consenso, pare anzi ora soggetta a rischi verso l’alto, soprattutto nel caso in cui i prezzi delle materie prime energetiche si mantenessero sugli attuali livelli.