I titoli bancari, dell’energia e dei trasporti hanno guidato i guadagni ad inizio settimana sul mercato azionario anche grazie alla conferma che First Citizens ha completato l’acquisizione della Silicon Valley Bank (SVB).

Il governo americano attraverso la FDIC (agenzia che gestisce fondi del bilancio federale) ha fornito un forte incentivo a First Citizens, oltre ad un notevole sconto, inclusa una linea di credito di 70 miliardi di dollari e ha accettato di coprire perdite superiori a 5 miliardi di dollari sui suoi prestiti commerciali nei prossimi cinque anni, infine ha garantito un prestito di 35 miliardi alla banca. Sembra che una priorità per le autorità di regolamentazione statunitensi sia stata quella di evitare che SVB fosse rilevata da una delle grandi banche USA, cosa che invece dal punto di vista del mercato sarebbe stata la soluzione migliore.

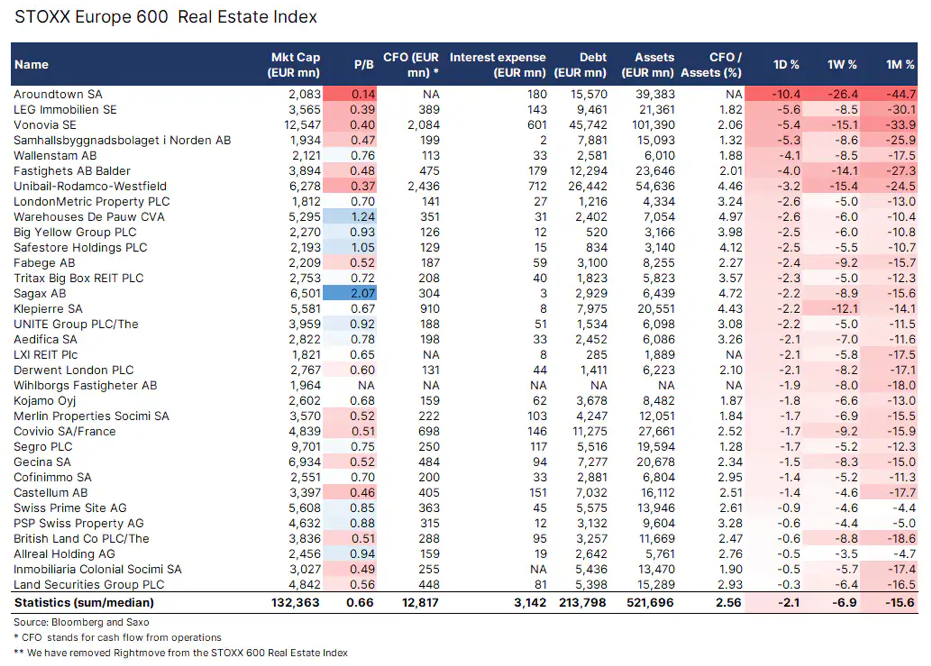

Ora l’attenzione sul mercato azionario si sposta sui titoli immobiliari in Europa. Emblematico il caso di Aroundtown, la terza più grande società immobiliare quotata in Borsa, che ha guidato i ribassi ad inizio settimana con un calo del 10%, aumentando le speculazioni riguardo ad una imminente ristrutturazione. La società possiede proprietà immobiliari nei Paesi Bassi, a Londra e in Germania, con un’esposizione patrimoniale di circa il 44% su edifici per uffici e del 31% su immobili residenziali. Le dinamiche intorno alle attività immobiliari sono importanti perché rappresentano una voce fondamentale nei bilanci delle banche e quindi un fattore chiave della trasmissione del credito all’economia reale.

Il fattore ritardo e perché il credito è ora fondamentale da monitorare

Le attività immobiliari e di private equity sono in gran parte quelle che vengono chiamate attività di 2° e 3° livello, ovvero che non hanno un prezzo ufficiale di negoziazione in Borsa in base al quale possono essere valorizzati e devono pertanto essere dedotti da valori esterni o da confronti con i prezzi di attività similari.

Inoltre, gli asset più illiquidi sono quelli di 3° livello, prezzati utilizzando un modello matematico statistico.

Molti asset immobiliari e di private equity rientrano in queste due categorie e di conseguenza l’impatto su questi livelli dovuto da un aumento dei tassi arriva con un ritardo significativo. Ma quando le valutazioni cambiano, si possono verificare impatti drammatici sul mercato. Le società immobiliari quotate in Borsa sono ora valutate a soli 0,66 volte il rapporto prezzo/valore di libro: questo implica che il mercato sta adeguando al ribasso le prospettive di profitti e che sta svalutando le attività immobiliari.

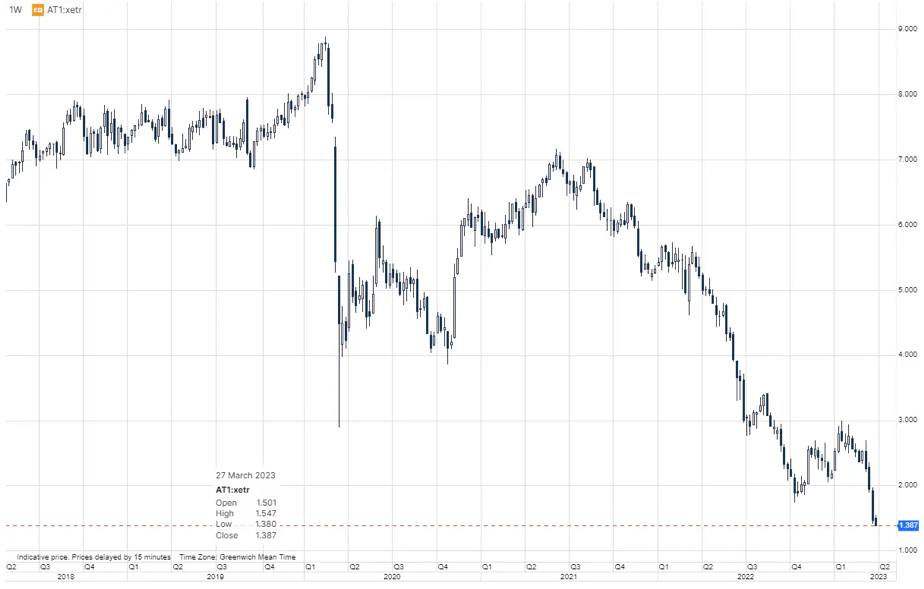

Le dinamiche che si sono evolute durante la crisi bancaria sono incentrate su costi di finanziamento più onerosi, una ricerca di depositi a tassi più elevati, costi di rifinanziamento più alti sul capitale AT1 e più emissioni di azioni se i rendimenti AT1 dovessero rimanere ai livelli attuali. Inoltre, le banche fanno ancora parte di un settore fortemente regolamentato che sta sopprimendo il rendimento strutturale sul capitale.

Il calo dei valori immobiliari amplificherà tutte le dinamiche di cui sopra e la Svezia sarà il primo banco di prova. Da lì si capirà cosa ci si potrà aspettare in altri Stati. Questo perché nel Paese scandinavo, le famiglie accendono più mutui ipotecari su immobili rispetto a qualsiasi altro Paese e quindi la sensibilità al ribasso di variazioni dei tassi di interesse è più elevata.

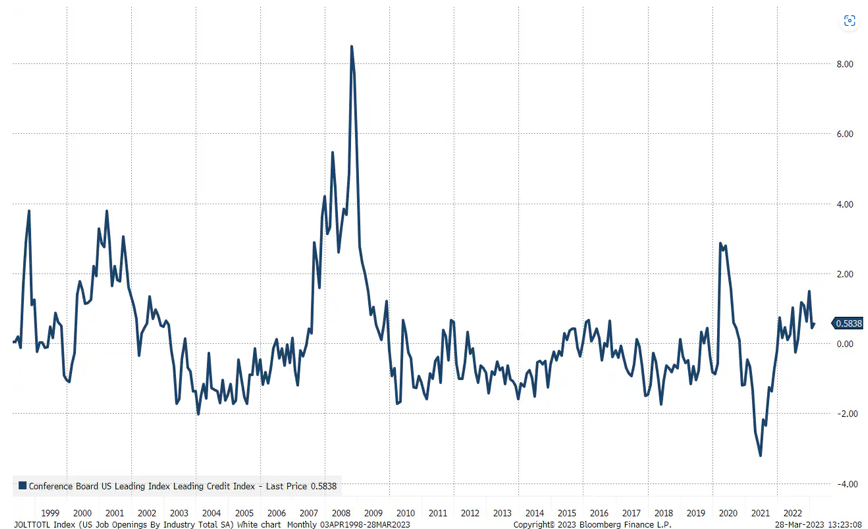

Condizioni di credito più restrittive saranno il risultato naturale delle dinamiche spiegate sopra e saranno anche il fattore chiave di una possibile recessione economica che appare potenzialmente più probabile. L’indice principale del Conference Board degli Stati Uniti è sceso a livelli mai visti dal secondo trimestre del 2018 e il calo dal suo picco è vicino al 7%, leggermente superiore a quello osservato durante il dicembre 2007, quando l’economia statunitense entrò in recessione.

Se diamo un’occhiata al sottocomponente dell’indice, chiamato Leading Credit Index, possiamo notare che oggi mostra condizioni di credito più restrittive (più alto è il valore, più le condizioni di credito sono restrittive) dai tempi della Grande Crisi Finanziaria.